上海新金融研究院研究員 郭峰

2011年以來(lái),在金融脫媒加速、外匯占款趨勢(shì)性減少背景下,銀行業(yè)存款增長(zhǎng)異常緩慢,多個(gè)銀行的貸存比接近監(jiān)管上限。

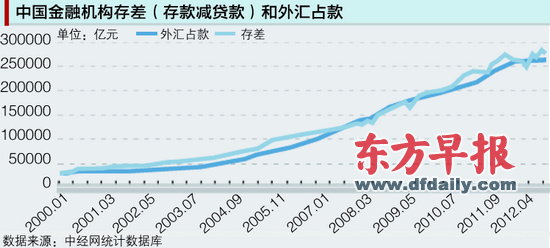

圖1 數(shù)據(jù)來(lái)源:中經(jīng)網(wǎng)統(tǒng)計(jì)數(shù)據(jù)庫(kù)

圖2 數(shù)據(jù)來(lái)源:中經(jīng)網(wǎng)統(tǒng)計(jì)數(shù)據(jù)庫(kù)

圖3 數(shù)據(jù)來(lái)源:各銀行2011年年報(bào)

2011年以來(lái),在金融脫媒加速、外匯占款趨勢(shì)性減少背景下,銀行業(yè)存款增長(zhǎng)異常緩慢,多個(gè)銀行的貸存比接近監(jiān)管上限。在銀行業(yè)金融機(jī)構(gòu)面臨前所未有的吸存壓力,攬儲(chǔ)手段層出不窮的時(shí)候,放寬甚至取消貸存比的呼聲此起彼伏。“商業(yè)銀行貸款余額與存款余額的比例不得超過(guò)75%”,這是1995年通過(guò)的《商業(yè)銀行法》的一項(xiàng)規(guī)定,目前仍作為監(jiān)管部門對(duì)商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)監(jiān)管的重要依據(jù)。本文通過(guò)考察中國(guó)的基礎(chǔ)貨幣發(fā)行方式的變遷,來(lái)考察貸存比的歷史沿革、現(xiàn)在存在的問(wèn)題,以及未來(lái)可能的趨勢(shì)。

前世:貸差消失,存差出現(xiàn)

首先,我們從歷史角度來(lái)考察中國(guó)銀行業(yè)的貸差(存差)即貸存比問(wèn)題。從年度數(shù)據(jù)來(lái)看,1993年及以前,中國(guó)金融機(jī)構(gòu)一直是存款小于貸款,存在貸差,即貸存比大于100%(圖1)。但為了對(duì)其本質(zhì)進(jìn)行辨析,仍然要根據(jù)中國(guó)的金融管理體制分為兩個(gè)階段。

在改革開放之前的“大一統(tǒng)”金融體制下,中國(guó)人民銀行既承擔(dān)中央銀行的職能,又扮演商業(yè)銀行的角色,在信貸管理體制上則以中國(guó)人民銀行的“統(tǒng)存統(tǒng)貸”信貸管理體制為核心。此時(shí),中國(guó)基礎(chǔ)貨幣發(fā)行具有以下幾個(gè)特點(diǎn):(1)中國(guó)人民銀行主要是通過(guò)編制綜合信貸計(jì)劃和現(xiàn)金收支計(jì)劃,確定全國(guó)貨幣供給總量和現(xiàn)金總量,并組織實(shí)施,所以是一種行政性的計(jì)劃管理方式。(2)通過(guò)調(diào)節(jié)和控制貸款規(guī)模以調(diào)節(jié)貨幣供給量,中國(guó)人民銀行總行下達(dá)的各項(xiàng)存貸款指標(biāo),特別是貸款指標(biāo)是指令性計(jì)劃,非經(jīng)允許不得突破,使全國(guó)信貸規(guī)模限定在計(jì)劃范圍之內(nèi),從而控制貨幣供給。(3)各級(jí)地方銀行機(jī)構(gòu)沒有派生存款的能力,只能在上級(jí)行下達(dá)的貸款指標(biāo)之內(nèi)發(fā)放貸款,不存在派生機(jī)能,因而各級(jí)地方銀行處于被動(dòng)執(zhí)行地位。(4)中國(guó)人民銀行總行對(duì)貨幣供給具有直接調(diào)控能力。

而從20世紀(jì)80年代中期開始,中國(guó)人民銀行正式履行中央銀行的職能。中國(guó)銀行體系從過(guò)去的大一統(tǒng)銀行體系向二級(jí)銀行體系轉(zhuǎn)變。與西方國(guó)家中央銀行注入基礎(chǔ)貨幣的主流方法(即通過(guò)購(gòu)買國(guó)債的公開市場(chǎng)操作方式)不同,此時(shí)中國(guó)國(guó)債市場(chǎng)剛剛起步、外匯占款規(guī)模太小,在此現(xiàn)實(shí)約束情況下,至1990年代初期,再貸款(即中央銀行對(duì)金融機(jī)構(gòu)的貸款)是當(dāng)時(shí)中國(guó)人民銀行向整個(gè)銀行體系注入基礎(chǔ)貨幣唯一的可行途徑。

因此此時(shí)對(duì)于商業(yè)銀行體系而言,庫(kù)存現(xiàn)金、存款準(zhǔn)備金以及各項(xiàng)貸款之和就等于各項(xiàng)存款、再貸款以及資本金之和。在忽略現(xiàn)金和資本金的情況下,商業(yè)銀行的存款準(zhǔn)備金加上發(fā)放出去的各項(xiàng)貸款就等于其所擁有的各項(xiàng)存款和來(lái)自央行的再貸款。而對(duì)中國(guó)人民銀行來(lái)說(shuō),其對(duì)商業(yè)銀行的再貸款則等于其貨幣發(fā)行量以及商業(yè)銀行在央行所存放的存款準(zhǔn)備金之和。由于再貸款是此時(shí)央行的主要貨幣發(fā)行方式,數(shù)額必然大于存款準(zhǔn)備金,因此,對(duì)商業(yè)銀行系統(tǒng)而言,其發(fā)放出去的各項(xiàng)貸款必然大于其擁有的各項(xiàng)存款,因此在整體上形成商業(yè)銀行視角下的貸差。而就中央銀行和商業(yè)銀行的資產(chǎn)負(fù)債表合并后的整個(gè)銀行體系而言,各項(xiàng)貸款則等于流通中現(xiàn)金與各項(xiàng)存款之和,因此就整個(gè)銀行體系而言,也是貸差為主,存差不是必然現(xiàn)象。

今生:隨國(guó)際收支盈余起舞

到1994年之后,中國(guó)實(shí)行外匯管理體制改革,人民幣匯率并軌刺激了當(dāng)年的外貿(mào)順差,資本與金融賬戶也出現(xiàn)大規(guī)模順差。國(guó)際收支的雙順差使得中國(guó)外匯儲(chǔ)備迅速擴(kuò)大,為保持匯率基本穩(wěn)定,維護(hù)中國(guó)出口的競(jìng)爭(zhēng)力,中國(guó)央行不得不時(shí)刻作為所有持匯銀行的交易對(duì)手,成為外匯的最大買家。此時(shí),外匯占款也越來(lái)越成為中國(guó)人民銀行注入基礎(chǔ)貨幣的最主要手段。再貸款則經(jīng)歷了一個(gè)以調(diào)節(jié)商業(yè)銀行流動(dòng)性為主要目標(biāo)的貨幣調(diào)節(jié)功能向維系金融穩(wěn)定為主要目標(biāo)的最后貸款人功能的轉(zhuǎn)變。新增再貸款在貨幣發(fā)行中的角色基本可以忽略,而主要用于促進(jìn)信貸結(jié)構(gòu)調(diào)整,引導(dǎo)擴(kuò)大縣域和“三農(nóng)”信貸投放。

這時(shí)我們?cè)倩剡^(guò)頭來(lái)看中國(guó)的國(guó)際收支盈余的歷史變化。如果以1990年代初為界把改革開放時(shí)期分為兩個(gè)階段,則中國(guó)國(guó)際收支平衡態(tài)勢(shì)發(fā)生了結(jié)構(gòu)性變動(dòng)。改革開放前期國(guó)際收支結(jié)構(gòu)較多表現(xiàn)為經(jīng)常賬戶與資本和金融賬戶逆順差不同方向的組合。例如,1982-1993年12年間有9年出現(xiàn)逆順差配合,其中5年經(jīng)常賬戶逆差和4年資本和金融賬戶逆差。而改革開放后期國(guó)際收支結(jié)構(gòu)形態(tài)則轉(zhuǎn)變?yōu)殡p順差。1994-2007年間中國(guó)經(jīng)常項(xiàng)目始終保持順差并呈現(xiàn)加速上升趨勢(shì),在1994-2007年的14年間,前7年中國(guó)經(jīng)常賬戶年均順差為174億美元,而后7年則加速到年均1269億美元。此外,主要由于直接投資大規(guī)模流入中國(guó),資本和金融賬戶除了1998年受東南亞金融危機(jī)影響出現(xiàn)小額逆差外,其他年份也一直保持順差。

經(jīng)常賬戶與資本和金融賬戶的雙順差導(dǎo)致外匯儲(chǔ)備增加,外匯占款成為基礎(chǔ)貨幣發(fā)行的主要手段,一方面使存款相應(yīng)增長(zhǎng),另一方面貸款并不受到影響,存差(存款減貸款之差)自然會(huì)擴(kuò)大,貸存比快速下降。筆者整理的月度數(shù)據(jù)也顯示,銀行體系的存差與金融機(jī)構(gòu)外匯占款余額之間顯示出了很強(qiáng)的相關(guān)性,二者變化趨勢(shì)相同,且余額相近(圖2)。

受此影響,在1994年,中國(guó)金融機(jī)構(gòu)的存款余額首次超過(guò)貸款余額,之后到2004年貸款余額小于存款余額的75%,并在2008年達(dá)到階段性低點(diǎn)65.1%。因此,雖然1995年通過(guò)的商業(yè)銀行法已經(jīng)要求各銀行貸存比不得超過(guò)75%,但是實(shí)際上只是到了2004年之后,中國(guó)外匯儲(chǔ)備激增之后,銀行體系的整體貸存比才小于這一上限。

但是在金融危機(jī)后,中國(guó)雙順差規(guī)模,特別是經(jīng)常項(xiàng)目規(guī)模的快速上升勢(shì)頭得到逆轉(zhuǎn)。中國(guó)經(jīng)常賬戶盈余在2007年達(dá)到GDP10.1%的峰值之后,開始下降,2011年經(jīng)常賬戶的盈余下降到GDP的2.8%,而2012年上半年該比率則進(jìn)一步下降至2.3%,下降幅度超出預(yù)期。經(jīng)常賬戶的順差占GDP的比重下降的同時(shí),其2009-2011年的絕對(duì)值甚至也小于之前的三年。

順差下降導(dǎo)致了外匯占款增速的下降,中國(guó)的月度外匯占款在2011年10至12月以及2012年4月、7月、8月均出現(xiàn)負(fù)增長(zhǎng)。此外,2009-2011年,中國(guó)平均每月外匯占款增量分別為2057億元、2724億元與2316億元,而2012年前8個(gè)月平均每月外匯占款增量?jī)H為351億元。

根據(jù)上文的分析,外匯占款增速的下降必然導(dǎo)致中國(guó)銀行業(yè)貸存比出現(xiàn)集體反彈。目前無(wú)論是國(guó)有商業(yè)銀行、股份制商業(yè)銀行,還是城市商業(yè)銀行,貸存比平均而言均達(dá)到約70%。部分時(shí)期甚至?xí)撸咏F(xiàn)行監(jiān)管上限。例如,從筆者整理的中國(guó)16家股份制銀行和大型商業(yè)銀行貸存數(shù)據(jù)來(lái)看,2010年及2011年年末貸存比超過(guò)70%的銀行分別就有9家和10家(圖3)。

貸存比反彈至接近監(jiān)管上限,使得其成為影響中國(guó)宏觀調(diào)控和金融改革的重要問(wèn)題。例如,降低法定準(zhǔn)備金率是釋放流動(dòng)性的操作,由于法定準(zhǔn)備金屬于銀行的非貸款資產(chǎn),這一做法很可能會(huì)引起非貸款資產(chǎn)比例下降和貸存比的上升。在貸存比接近監(jiān)管上限的時(shí)候,通過(guò)降低法定準(zhǔn)備金率釋放流動(dòng)性的操作效果就會(huì)下降甚至無(wú)效。

實(shí)際上,自2010年以來(lái),由于貸存比指標(biāo)的存在,已經(jīng)使得銀行存款在月末和季末時(shí)點(diǎn)相對(duì)平常時(shí)點(diǎn)出現(xiàn)了顯著波動(dòng),干擾了貨幣政策操作。為了能夠盡可能減少這種干擾,監(jiān)管部門將此前只需季末達(dá)標(biāo)的貸存比監(jiān)管要求調(diào)整為月末、旬度最終甚至要求日均達(dá)標(biāo),頻率已被推到不能再高的程度,但迄今為止,貸存比所造成的困擾卻依舊存在。貸存比的執(zhí)行已很難達(dá)到理想效果。

來(lái)世:貸存比上升

要判斷中國(guó)銀行業(yè)貸存比的未來(lái)趨勢(shì),首先我們需要理清未來(lái)中國(guó)外需經(jīng)濟(jì)的大勢(shì)。在其最近的預(yù)測(cè)中,國(guó)際貨幣基金組織大幅下調(diào)了對(duì)中國(guó)短期與中期內(nèi)經(jīng)常賬戶盈余占GDP比例的預(yù)期。IMF預(yù)計(jì),今明兩年這一比例分別將為2.3%和2.6%,而中期內(nèi)(2017年)最多上升至4%至4.5%。而在去年9月份發(fā)布的《世界經(jīng)濟(jì)展望》中,IMF預(yù)計(jì)中國(guó)經(jīng)常賬戶盈余在2012年將達(dá)5.6%,2016年將攀升至7.2%。

此外,我們也注意到,2008年以來(lái),IMF對(duì)于中國(guó)經(jīng)常賬戶盈余一直估計(jì)過(guò)高。2007年,中國(guó)經(jīng)常賬戶盈余占GDP的比例達(dá)到10.1%的高點(diǎn),IMF隨后則預(yù)測(cè)未來(lái)幾年內(nèi)中國(guó)經(jīng)常賬戶盈余占GDP的比例仍將接近10%。而事實(shí)上,中國(guó)2011年的經(jīng)常賬戶盈余僅占GDP的2.8%,比2007年時(shí)降低了足足7.3個(gè)百分點(diǎn)。

勞動(dòng)力結(jié)構(gòu)性短缺的出現(xiàn)、環(huán)境成本的上升等等因素使得我們有理由相信中國(guó)目前出現(xiàn)的國(guó)際收支趨向均衡是一個(gè)長(zhǎng)期趨勢(shì),而不僅僅是一個(gè)周期性現(xiàn)象。因此,筆者認(rèn)為未來(lái)中國(guó)的經(jīng)常賬戶順差有望進(jìn)一步下降,至少不會(huì)反調(diào)至此次金融危機(jī)之前的水平。而根據(jù)部分中國(guó)學(xué)者樂(lè)觀的預(yù)期,5年之后中國(guó)經(jīng)常賬戶可能實(shí)現(xiàn)基本平衡。

國(guó)際收支,主要是經(jīng)常賬戶的趨向均衡,將徹底改變中國(guó)央行的基礎(chǔ)貨幣發(fā)行方式。實(shí)際上,自2011年年末開始,央行已連續(xù)近10個(gè)月暫停發(fā)行央行票據(jù),而在今年1月,央行重啟逆回購(gòu)操作,9月25日,央行更是展開高達(dá)2900億元人民幣逆回購(gòu),為史上單日最大規(guī)模。之前央行發(fā)行央票的主要目的在于對(duì)沖不斷流入的外匯占款,但現(xiàn)時(shí)已沒有通過(guò)發(fā)行央票進(jìn)行對(duì)沖的必要。隨著國(guó)際收支趨于平衡,以往由外匯占款投放主導(dǎo)的基礎(chǔ)貨幣創(chuàng)造方式已發(fā)生改變,公開市場(chǎng)從單向回籠、對(duì)沖流動(dòng)性,逐漸向投放與回籠并舉。

筆者認(rèn)為,未來(lái)在二級(jí)市場(chǎng)上買賣國(guó)債可能成為央行今后投放基礎(chǔ)貨幣的一個(gè)重要渠道。這也是國(guó)際上公開市場(chǎng)操作最主要的工具。國(guó)際上許多國(guó)家,如美國(guó)主要是通過(guò)吞吐國(guó)債來(lái)實(shí)現(xiàn)基礎(chǔ)貨幣的投放,如果我們轉(zhuǎn)向國(guó)債實(shí)際上是回歸常態(tài),可以增加央行貨幣政策操作的靈活性,改“被動(dòng)”為“主動(dòng)”。

修修補(bǔ)補(bǔ)再三年?

有兩個(gè)途徑可以緩解貸存比監(jiān)管對(duì)銀行業(yè)金融機(jī)構(gòu)的約束,分別涉及貸存比的分子和分母項(xiàng)。一是擴(kuò)大一般性存款的統(tǒng)計(jì)口徑,增加貸存比考核的存款基數(shù)。在當(dāng)前統(tǒng)計(jì)口徑下,同業(yè)存款是不納入貸存比考核范圍的,因此,如果將同業(yè)存款全部或部分納入貸存比的考核基數(shù)中,則可以緩解貸存比考核的壓力。

二是放松部分專項(xiàng)貸款的貸存比考核要求。在今年內(nèi),銀監(jiān)會(huì)已經(jīng)批準(zhǔn)多家銀行發(fā)行小微企業(yè)專項(xiàng)金融債,并允許金融債所對(duì)應(yīng)的單戶500萬(wàn)元(含)以下的小微企業(yè)貸款不納入貸存比考核范圍。盡管到目前為止整體規(guī)模還比較小,但這被認(rèn)為是一種可行的監(jiān)管思路。

但是筆者認(rèn)為修修補(bǔ)補(bǔ),不如放棄貸存比這一指標(biāo)。一方面在貸存比已經(jīng)成為約束銀行行為的“短邊”時(shí),銀行存款競(jìng)爭(zhēng)白熱化,違規(guī)攬儲(chǔ)手段層出不窮。在利率市場(chǎng)化改革提速之際,貸存比限制導(dǎo)致的這種攬儲(chǔ)競(jìng)爭(zhēng)也阻礙了利率市場(chǎng)化的正常推進(jìn),也增加了銀行業(yè)危機(jī)發(fā)生的概率。

另一方面,由于沒有考慮不同存款和不同貸款在流動(dòng)性上的不同,更完全沒有考慮銀行存貸款以外其他資產(chǎn)和負(fù)債的流動(dòng)性狀況,因此貸存比并不是理想的流動(dòng)性監(jiān)管指標(biāo)。在傳統(tǒng)金融環(huán)境下,銀行資產(chǎn)負(fù)債表較為簡(jiǎn)單,貸存比監(jiān)管指標(biāo)的缺陷尚不明顯,但在金融創(chuàng)新產(chǎn)生大量新型金融工具、金融組織的時(shí)刻,其缺陷就會(huì)變得突出,貸存比的高低已經(jīng)很難與銀行的實(shí)際流動(dòng)性狀況存在簡(jiǎn)單的對(duì)應(yīng)關(guān)系。事實(shí)上,我們也可以發(fā)現(xiàn),經(jīng)營(yíng)成績(jī)更好、運(yùn)行更為穩(wěn)健的股份制商業(yè)銀行和大型商業(yè)銀行的貸存比反而高于普通的城市商業(yè)銀行。

因此筆者認(rèn)為,對(duì)于貸存比監(jiān)管指標(biāo),修修補(bǔ)補(bǔ)不如推倒重來(lái),棄之不用。其實(shí),廢棄貸存比監(jiān)管指標(biāo)后,銀行流動(dòng)性的管理也并非無(wú)章可循。此次國(guó)際金融危機(jī)爆發(fā)以后,巴塞爾委員會(huì)推出流動(dòng)性覆蓋比率和凈穩(wěn)定資金比率等指標(biāo)。這些新的流動(dòng)性監(jiān)管指標(biāo),比貸存比指標(biāo)更為科學(xué),反映了今后流動(dòng)性風(fēng)險(xiǎn)監(jiān)管的國(guó)際變革取向,可以得到更多的重視和運(yùn)用。筆者認(rèn)為在中國(guó)逐步實(shí)施中國(guó)版巴塞爾協(xié)議III的時(shí)刻,可以通過(guò)資本充足率、流動(dòng)性覆蓋率和凈穩(wěn)定融資比率等指標(biāo)來(lái)控制銀行信貸投放和防范流動(dòng)性風(fēng)險(xiǎn),而在充分積累新的流動(dòng)性監(jiān)管經(jīng)驗(yàn)的基礎(chǔ)上,可以逐步停止使用貸存比作為監(jiān)管指標(biāo)。

——本文發(fā)表于2012年12月4日《東方早報(bào)-上海經(jīng)濟(jì)評(píng)論》