此輪美聯(lián)儲(chǔ)加息對新興市場影響有限

從歷史經(jīng)驗(yàn)看,美聯(lián)儲(chǔ)加息似乎成了新興市場的“達(dá)摩克利斯之劍”,美聯(lián)儲(chǔ)啟動(dòng)加息進(jìn)程后新興市場容易出現(xiàn)經(jīng)濟(jì)波動(dòng)甚至金融危機(jī)。在以美元計(jì)價(jià)貨幣體系下,美元強(qiáng)弱對全球流動(dòng)性影響較大,這尤其體現(xiàn)在新興市場中。歷史上幾次新興市場危機(jī),大多發(fā)生在美聯(lián)儲(chǔ)貨幣緊縮與美元升值周期中。2022年,在高通脹之下,美聯(lián)儲(chǔ)啟動(dòng)了史無前例的加息進(jìn)程,2022年共計(jì)加息7次,累計(jì)加息425個(gè)基點(diǎn),最終將聯(lián)邦基金利率目標(biāo)區(qū)間上調(diào)到4.25%-4.50%,到達(dá)2008年國際金融危機(jī)以來的最高水平。

從歷次新興市場危機(jī)來看,美聯(lián)儲(chǔ)加息、美元升值僅是共同的外部誘因,經(jīng)濟(jì)結(jié)構(gòu)過度依賴外資、外債高企、外儲(chǔ)過低、匯率缺乏彈性、對資源進(jìn)口依賴過高等內(nèi)部因素才是導(dǎo)致金融危機(jī)的主因。

1982年拉美債務(wù)危機(jī):在低利率資金的誘惑下,阿根廷、巴西、墨西哥和秘魯?shù)壤绹医枞肓舜罅客鈧赓Y大量進(jìn)入這些國家的實(shí)體部門,使得經(jīng)濟(jì)結(jié)構(gòu)過度依賴外資。隨著1979年伊朗革命觸發(fā)第二次石油危機(jī),全球油價(jià)上升超過一倍,導(dǎo)致各國通貨膨脹率高升。為了對抗通脹,各國央行開始收緊貨幣供給,以美國為首的發(fā)達(dá)國家的政策利率帶動(dòng)市場利率和本幣價(jià)值同步大幅提升。隨著利率上升、資本流向逆轉(zhuǎn),這些拉美國家的貨幣面臨較大貶值壓力,負(fù)債率上升到不可持續(xù)的水平,由此引發(fā)債務(wù)危機(jī)。

1997年東南亞金融危機(jī):由于大部分亞洲新興經(jīng)濟(jì)體均采用盯住美元的固定匯率制度,面對因美元升值、資本外逃和投機(jī)性攻擊造成的本幣貶值壓力,這些國家要么出售外儲(chǔ)或提高利率來捍衛(wèi)幣值穩(wěn)定,要么放棄固定匯率制,但由于外儲(chǔ)不足等因素,泰國等國大多被迫選擇了后者,從而使得本幣價(jià)值崩潰。泰國、印尼、韓國等國的貨幣大幅貶值,沖擊亞洲各國外貿(mào)企業(yè),造成許多大型企業(yè)倒閉,工人失業(yè),社會(huì)經(jīng)濟(jì)蕭條。

2001年阿根廷金融危機(jī):由于阿根廷實(shí)行資本項(xiàng)目的全面自由兌換,短期內(nèi)吸引了大量外國資本進(jìn)入,對阿根廷的實(shí)體經(jīng)濟(jì)發(fā)展有很大的提振效果。但與此同時(shí),債權(quán)資本在證券資本中的比重也基本超過50%,債權(quán)資本的高比重使得阿根廷的外債負(fù)擔(dān)很沉重,也為之后阿根廷難以償還外債,陷入債務(wù)危機(jī)埋下了隱患。1998年開始阿根廷經(jīng)濟(jì)出現(xiàn)滑坡,國際資本開始加速外流,到2001年底,阿根廷當(dāng)權(quán)宣布無力償還債務(wù),之后,債務(wù)危機(jī)迅速演變成經(jīng)濟(jì)危機(jī)。

2018年土耳其金融危機(jī):在金融危機(jī)后的長時(shí)間低利率環(huán)境下,土耳其通過大量借債來推動(dòng)經(jīng)濟(jì),但當(dāng)各大央行開啟貨幣政策正常化進(jìn)程,這種方式注定難以延續(xù)。與阿根廷一樣,土耳其的經(jīng)常賬戶赤字塑造了其單薄的外匯儲(chǔ)備,當(dāng)資金大幅外流時(shí)土耳其里拉的脆弱性暴露無遺。此外,土耳其政府采取“為求增長不惜一切代價(jià)”的激進(jìn)經(jīng)濟(jì)政策,使政策利率維持低位,導(dǎo)致國內(nèi)通脹攀升暢行無阻(特別是2016年政變未遂之后)。“高通脹+高負(fù)債”的內(nèi)部原因疊加流動(dòng)性收緊的外部壓力引發(fā)資產(chǎn)拋售及土耳其里拉貶值,這又進(jìn)一步推升土耳其輸入性通脹、打壓投資者及國民信心,由此形成惡性循環(huán)。

從此輪美聯(lián)儲(chǔ)加息的結(jié)果來看,對新興市場的影響相對有限,為何會(huì)出現(xiàn)這樣的情況?我們分別從貨幣貶值、經(jīng)常賬戶余額、外債壓力、通貨膨脹程度來進(jìn)行分析和比較。

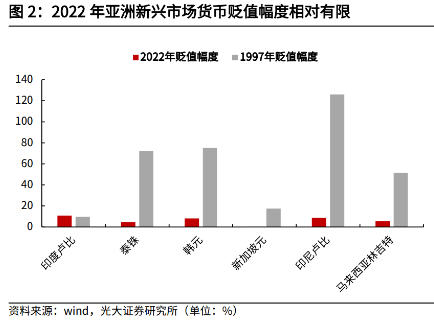

一 從貨幣貶值來看,本輪美聯(lián)儲(chǔ)加息進(jìn)程中,新興市場尤其是亞洲新興市場的貨幣貶值幅度較為有限,且貶值周期不長,2023年以來貨幣已有所升值。

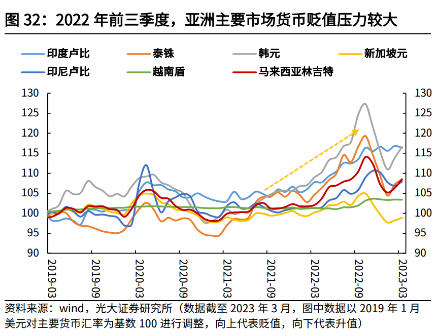

一方面,自美聯(lián)儲(chǔ)開啟加息進(jìn)程以來,美元指數(shù)[1]快速上行,由2022年1月的115.1上行至最高點(diǎn)127.4,上行幅度達(dá)10.7%。美元強(qiáng)勢下,主要亞洲新興市場貨幣均有所貶值,其中泰銖、韓元、馬來西亞林吉特2022年最高貶值幅度在10%-20%之間,新加坡元貶值幅度較低,在10%以下。但在1997年亞洲金融危機(jī)中,美元指數(shù)升值12.2%,泰銖、韓元、印尼盧比、馬來西亞林吉特貶值幅度達(dá)50%以上,一度引發(fā)貨幣價(jià)值崩潰。

另一方面,今年以來,伴隨美國加息步伐放緩,美元指數(shù)已出現(xiàn)顯著下行,至2023年3月,美元指數(shù)相比前期最高點(diǎn)已下行5%,亞洲新興市場的貨幣也已出現(xiàn)明顯升值,至2023年3月,泰銖、韓元、新加坡元、馬來西亞林吉特相比此前高點(diǎn)分別升值了9.1%、8.4%、5.8%、4.9%。但在1997年亞洲金融危機(jī)中直至1998年末貨幣才開始扭轉(zhuǎn)貶值的態(tài)勢。

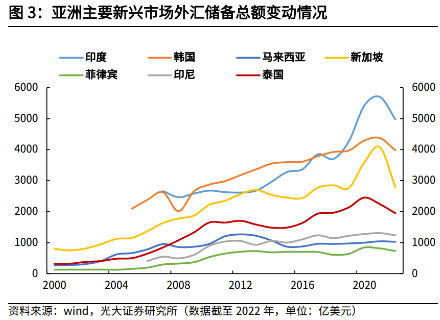

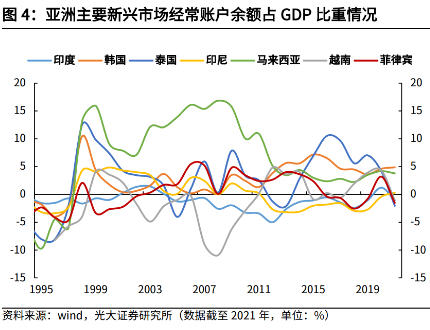

二 從經(jīng)常賬戶與外匯儲(chǔ)備來看,本輪加息前(2021年)亞洲主要新興市場的經(jīng)常賬戶余額占GDP比重較為健康,外匯儲(chǔ)備處于相對高位。

過去幾輪金融危機(jī),使得新興市場自身防御機(jī)制增強(qiáng),1998年金融危機(jī)后,亞洲新興市場國家已從被動(dòng)跟隨美元升值的固定匯率制度轉(zhuǎn)為浮動(dòng)匯率制度,一定程度對沖了出口份額下降的隱憂,經(jīng)常賬戶余額占GDP比重也較為健康,相比1997年金融危機(jī)多有所提升(印度、泰國除外,泰國主要是疫情沖擊下服務(wù)貿(mào)易大幅受損,印度雖然有所下降但仍在可控區(qū)間內(nèi))。

從外匯儲(chǔ)備來看,2000年以來,亞洲主要新興市場均大幅增加了外匯儲(chǔ)備,2007年至2021年,印度、韓國、新加坡、菲律賓、印尼、泰國的外匯儲(chǔ)備分別上升了113.8%、66.5%、149.2%、175.0%、139.6%、164.6%。相對充足的外匯儲(chǔ)備提高了亞洲新興市場應(yīng)對外部貨幣壓力的能力。2022年,為應(yīng)對貨幣貶值,這些市場的外匯儲(chǔ)備均有所減少,但仍維持在相對較高的水平。具體來看,2022年相比2021年,印度、韓國、新加坡、菲律賓、印尼、泰國的外匯儲(chǔ)備分別下降了12.6%、9.1%、31.5%、10.3%、5.5%、13.0%。

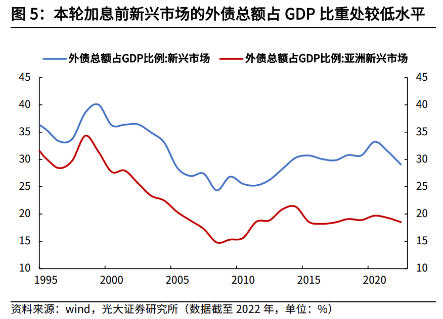

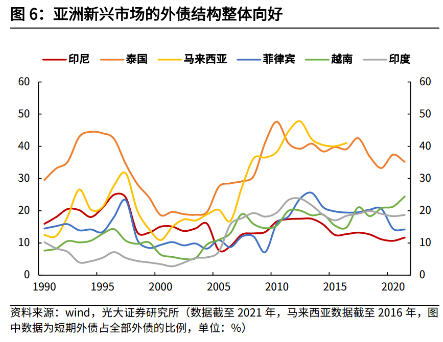

三 從外部債務(wù)壓力來看,相比1997年金融危機(jī),本輪加息進(jìn)程前新興市場的外債總額占GDP比重處于較低水平。

從亞洲主要新興市場近年來的債務(wù)負(fù)擔(dān)走勢來看,在經(jīng)歷了2008年金融危機(jī)后的持續(xù)攀升之后,自2015年左右開始波動(dòng)下行,亞洲新興市場的外債總額占GDP比重由2014年的21.3%下降至2019年的18.9%,2020年受疫情沖擊,外債占比再次上行至19.7%,2021年開始再次下行,至2022年已下行至18.5%。

從外債結(jié)構(gòu)來看,也出現(xiàn)了整體向好的變化,表現(xiàn)為短期外債占比整體趨于下降,雖然在疫情期間有所抬升,但上升幅度相對有限。從亞洲主要新興市場的外債結(jié)構(gòu)來看,相比1997年金融危機(jī)前夕與次貸危機(jī)期間,本輪疫情沖擊之下,短期債務(wù)占全部外債余額的比例處于相對較低水平。

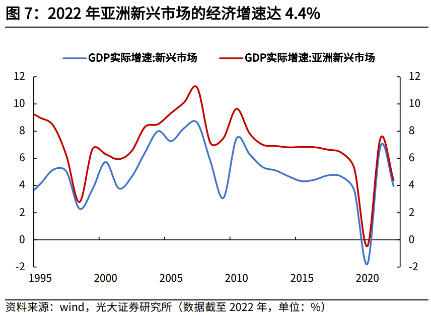

四 從經(jīng)濟(jì)發(fā)展來看,疫情對全球經(jīng)濟(jì)的影響主要體現(xiàn)在2020年,2021年起經(jīng)濟(jì)逐步修復(fù),2022年盡管受美聯(lián)儲(chǔ)激進(jìn)加息與高通脹影響,但經(jīng)濟(jì)增長仍保持了一定韌性,亞洲新興市場的經(jīng)濟(jì)表現(xiàn)尤為亮眼,其中越南、馬來西亞、印度、菲律賓、印尼在2022年均錄得5%以上的經(jīng)濟(jì)增長。

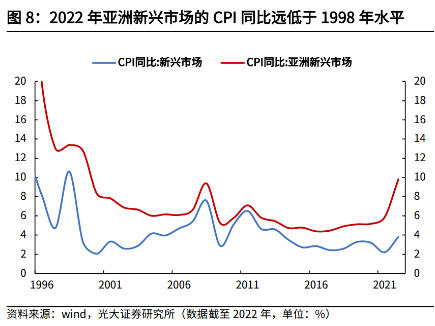

從通脹表現(xiàn)來看,受俄烏沖突以及輸入性通脹影響,2022年亞洲新興市場的通脹水平,均較疫情前水平顯著抬升。但在各國央行跟隨美聯(lián)儲(chǔ)加息之下,此輪通脹高企的高度與持續(xù)時(shí)間均較為有限。

綜合以上因素來看,與1998年亞洲金融危機(jī)相比,本輪美聯(lián)儲(chǔ)加息周期中,亞洲新興市場的自身防御機(jī)制更強(qiáng),無論是外匯儲(chǔ)備、外債負(fù)擔(dān)、經(jīng)常賬戶,還是經(jīng)濟(jì)增速以及通脹水平,與此前幾輪危機(jī)相比均有較大改善。步入2023年,伴隨美聯(lián)儲(chǔ)加息步伐放緩,外部貨幣壓力對新興市場的影響大幅減弱,亞洲新興市場更是在全球率先結(jié)束加息周期,貨幣政策更多轉(zhuǎn)向“呵護(hù)經(jīng)濟(jì)”。為了了解最新復(fù)蘇動(dòng)態(tài),我們從經(jīng)濟(jì)、通脹、貨幣政策以及資金流向等四個(gè)方面對亞洲新興市場的近期情況進(jìn)行了具體分析。

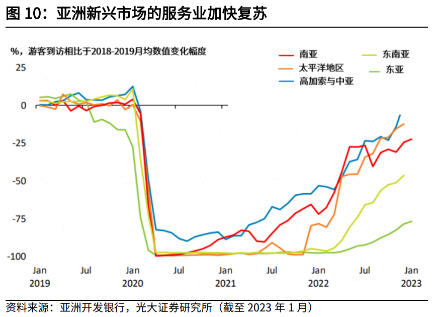

經(jīng)濟(jì):外貿(mào)遭遇挑戰(zhàn),服務(wù)業(yè)復(fù)蘇強(qiáng)勁

步入2023年,受海外經(jīng)濟(jì)衰退風(fēng)險(xiǎn)升溫影響,外貿(mào)依賴度較高的經(jīng)濟(jì)體遭遇重大挑戰(zhàn),但隨著消費(fèi)、旅游業(yè)的持續(xù)修復(fù),仍將對經(jīng)濟(jì)增長形成一定支撐。

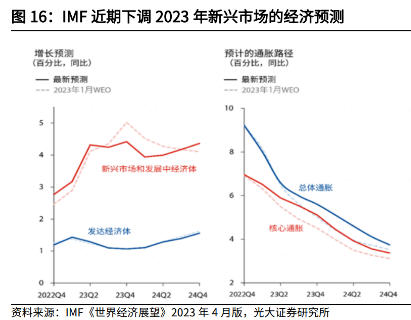

從經(jīng)濟(jì)增長來看,2023年亞洲新興市場的復(fù)蘇可以被總結(jié)為“外貿(mào)與服務(wù)業(yè)的冰火兩重天”。一方面,受海外需求快速回落影響,今年以來,亞洲新興市場外貿(mào)遭遇重大挑戰(zhàn),多數(shù)經(jīng)濟(jì)體出口增速顯著回落。在今年4月份出版的《世界經(jīng)濟(jì)展望》、《亞洲經(jīng)濟(jì)展望》報(bào)告中,IMF、ADB均下調(diào)了多數(shù)亞洲新興市場的2023年經(jīng)濟(jì)預(yù)測;另一方面,2023年消費(fèi)、服務(wù)業(yè)仍在快速修復(fù),內(nèi)需依賴型、服務(wù)業(yè)依賴型的經(jīng)濟(jì)體的經(jīng)濟(jì)增長仍具有一定韌性。

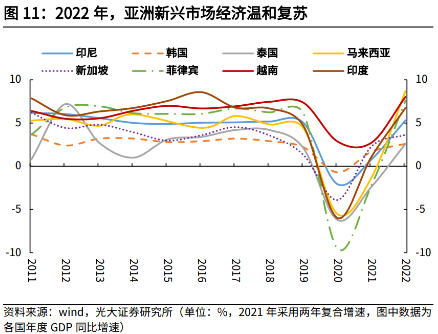

一 2022年,在內(nèi)外需雙輪驅(qū)動(dòng)下,經(jīng)濟(jì)溫和復(fù)蘇,接近疫情前水平。

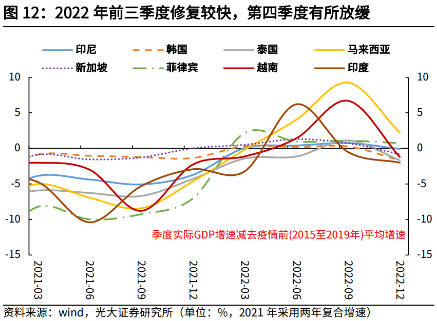

2022年,邁過疫情反彈曲線后,亞洲新興市場,尤其是印度和東盟六國的經(jīng)濟(jì)恢復(fù)態(tài)勢良好。從多數(shù)國家的經(jīng)濟(jì)增速來看,以疫情前(2015至2019年,下同)平均增速作為基準(zhǔn),2022年亞洲新興市場的經(jīng)濟(jì)增速已接近或超過疫情前水平。從復(fù)蘇節(jié)奏來看,2022年前三季度復(fù)蘇較快,四季度受外需回落的影響,復(fù)蘇節(jié)奏明顯放緩。

印度方面,2022年,在基數(shù)不低的情況下,印度仍實(shí)現(xiàn)了6.8%的GDP增速,基本接近疫情前平均水平的6.9%;東盟六國方面,除泰國外,印尼、馬來西亞、新加坡、菲律賓與越南經(jīng)濟(jì)增速均已修復(fù)至疫情前平均水平以上;韓國方面,2022年GDP同比增速為2.6%,接近疫情前平均水平的2.8%。

從驅(qū)動(dòng)因素來看,內(nèi)外需共同驅(qū)動(dòng)經(jīng)濟(jì)溫和復(fù)蘇。2022年,雖然俄烏沖突、高通脹、美聯(lián)儲(chǔ)激進(jìn)加息,對新興市場的經(jīng)濟(jì)復(fù)蘇造成一定挑戰(zhàn)。但由于奧密克戎毒株致病力減弱,多數(shù)國家逐步邁過疫情曲線并大幅放開防疫舉措,供應(yīng)鏈運(yùn)行基本“正常化”,內(nèi)需加快復(fù)蘇。此外,歐美加息對經(jīng)濟(jì)的影響還未完全顯現(xiàn),經(jīng)濟(jì)在短時(shí)間內(nèi)仍保持較強(qiáng)韌性,進(jìn)而帶動(dòng)亞洲新興市場的出口向好。

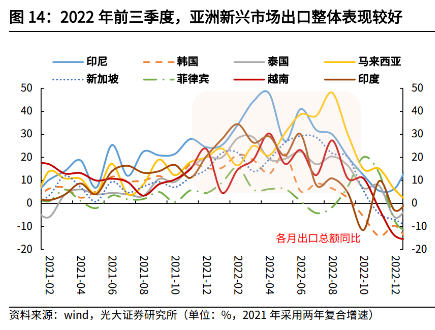

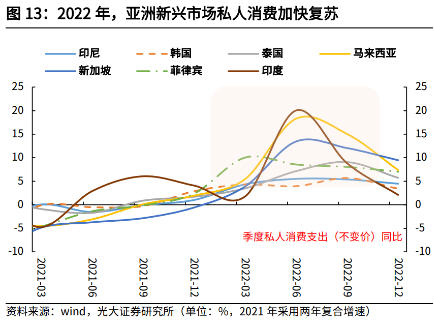

內(nèi)需方面,2022年亞洲新興市場的私人消費(fèi)支出增速已基本恢復(fù)至疫情前水平,對整體經(jīng)濟(jì)增長的帶動(dòng)作用顯著;外需方面,2022年亞洲新興市場的出口整體表現(xiàn)較好,前三季度出口增速持續(xù)高增。其中印尼、泰國、馬來西亞、新加坡、印度的前三季度出口平均增速達(dá)到20%以上。

二 今年以來,外貿(mào)形勢與服務(wù)業(yè)復(fù)蘇冰火兩重天。

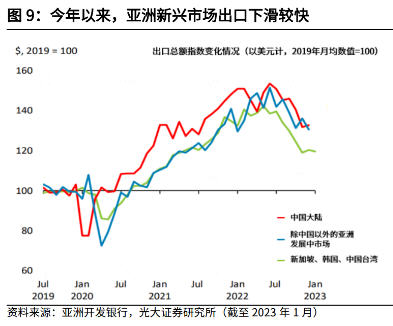

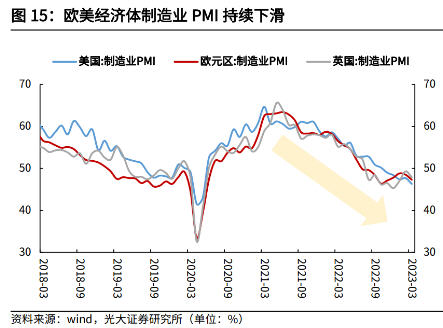

受海外需求快速回落影響,今年以來,亞洲新興市場外貿(mào)遭遇重大挑戰(zhàn),多數(shù)經(jīng)濟(jì)體出口增速顯著回落。2022年,為應(yīng)對高通脹,歐美主要經(jīng)濟(jì)體采取了較為激進(jìn)的加息舉措,導(dǎo)致總需求回落較快。在全球貿(mào)易結(jié)構(gòu)中,歐美經(jīng)濟(jì)體主要作為“消費(fèi)者”,而新興市場作為“生產(chǎn)者”,對歐美經(jīng)濟(jì)體需求反映較為強(qiáng)烈。從今年以來亞洲新興市場的出口來看,普遍處于持續(xù)回落態(tài)勢。在今年4月份出版的《世界經(jīng)濟(jì)展望》報(bào)告中,IMF下調(diào)東南亞等國的經(jīng)濟(jì)預(yù)測。

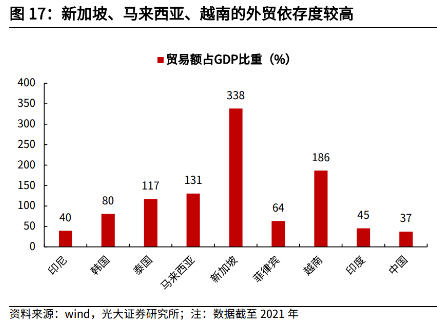

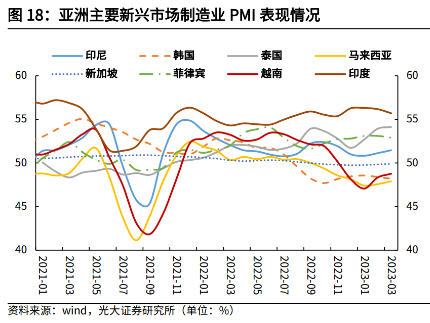

外貿(mào)依存度較高的亞洲新興市場經(jīng)濟(jì)體普遍面臨較大增長壓力。我們以貿(mào)易額占GDP的比重作為外貿(mào)依存度的衡量,2021年新加坡、越南等國外貿(mào)在其經(jīng)濟(jì)中的占比較高,達(dá)到100%以上,是經(jīng)濟(jì)發(fā)展的核心支柱。從近期這些國家的經(jīng)濟(jì)景氣度來看,截至2023年3月,制造業(yè)PMI多處于榮枯線以下(除泰國和菲律賓外);對于印尼、印度、中國來講,外貿(mào)在經(jīng)濟(jì)中的占比在50%以下,除外需外,內(nèi)需也對經(jīng)濟(jì)增長具有較強(qiáng)的支撐作用,因此經(jīng)濟(jì)景氣度仍處于榮枯線以上。

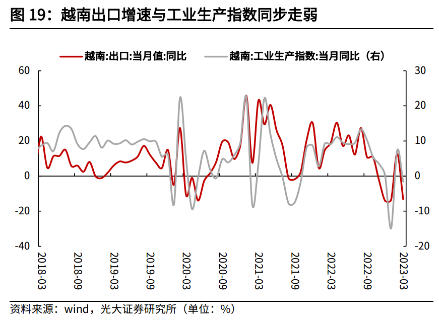

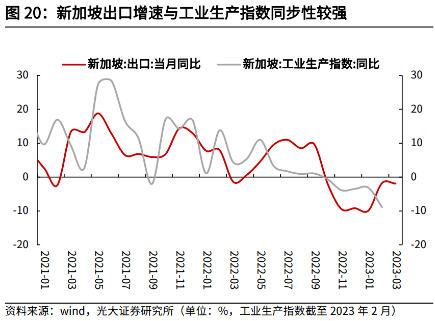

具體來看,一季度,越南、新加坡、韓國出口表現(xiàn)較差,工業(yè)生產(chǎn)持續(xù)疲弱。越南方面,1-3月出口累計(jì)同比下降11.9%,工業(yè)生產(chǎn)指數(shù)2月短暫反彈后再次走弱,一季度越南GDP同比增速為3.3%,相比去年四季度的8.0%下滑4.7個(gè)百分點(diǎn),其中服務(wù)業(yè)GDP維持強(qiáng)勁,工業(yè)和建筑業(yè)GDP增長疲弱,一季度下降0.4%;新加坡方面,一季度出口延續(xù)去年四季度態(tài)勢,持續(xù)為負(fù),工業(yè)生產(chǎn)逐步走弱,一季度新加坡GDP僅增長0.1%,相比2022年全年的3.6%回落3.5個(gè)百分點(diǎn)。韓國方面,今年以來出口表現(xiàn)較弱,也帶動(dòng)工業(yè)生產(chǎn)指數(shù)持續(xù)回落,1-3月韓國出口增速持續(xù)為負(fù),主要受半導(dǎo)體等品類拖累。

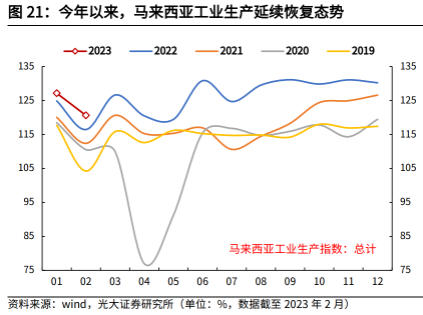

泰國、馬來西亞雖然外貿(mào)依存度較高,但受服務(wù)業(yè)持續(xù)復(fù)蘇推動(dòng),一季度經(jīng)濟(jì)穩(wěn)步修復(fù)。泰國、馬來西亞具有較為發(fā)達(dá)的旅游業(yè),旅游業(yè)對當(dāng)?shù)亟?jīng)濟(jì)增長的貢獻(xiàn)作用顯著,今年以來,雖然外貿(mào)形勢較差,馬來西亞、泰國出口也遭遇較大回落,但受益于跨境旅游快速復(fù)蘇,泰國、馬來西亞的經(jīng)濟(jì)增長、工業(yè)生產(chǎn)均呈現(xiàn)回穩(wěn)向好的態(tài)勢。

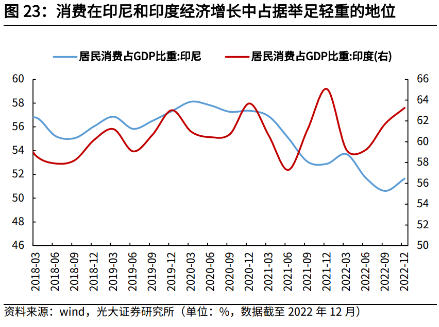

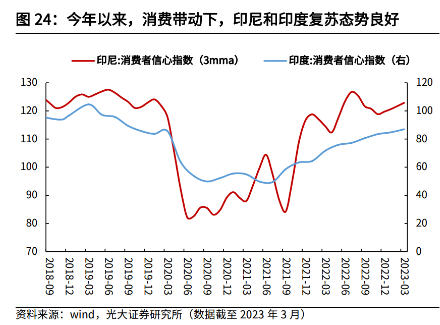

對于印尼和印度來講,消費(fèi)在其經(jīng)濟(jì)增長中占據(jù)舉足輕重的地位,今年以來,內(nèi)需尤其是消費(fèi)復(fù)蘇仍維持相對強(qiáng)勁,一定程度支撐經(jīng)濟(jì)增長。截至2022年12月,印尼居民消費(fèi)占GDP的比重為51.7%,印度居民消費(fèi)占GDP的比重為63.3%,接近同期67.9%的美國私人消費(fèi)占GDP比重。今年以來,雖然外貿(mào)形勢較差,但印尼和印度的消費(fèi)復(fù)蘇韌性較強(qiáng),消費(fèi)者信息指數(shù)已恢復(fù)至接近疫情前水平,消費(fèi)推動(dòng)下,預(yù)計(jì)2023年印尼和印度的經(jīng)濟(jì)增長前景向好。

通脹:有所回落,核心通脹韌性仍強(qiáng)

一 2022年,受輸入性通脹影響,亞洲新興市場通脹水平持續(xù)高企。

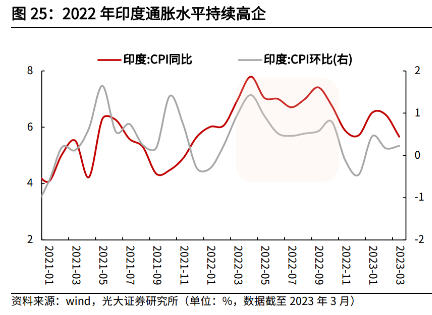

印度方面,受輸入性通脹影響,2022年以來印度通脹水平高企,沖破印度央行通脹目標(biāo)容忍上限。受供給限制等多方面影響,印度的通脹水平一直較高,2017-2019年,印度的CPI同比增速均值為3.6%。印度央行設(shè)置的中期通脹目標(biāo)容忍區(qū)間為2%~6%,目標(biāo)為4%。2022年以來,印度CPI同比持續(xù)上升,2022年3月為6.95%,4月升至7.79%,此后雖然略有回落,但仍處于通脹目標(biāo)容忍上限的上方。2022年印度CPI構(gòu)成中,食品飲料占比45.9%,電力燃料占比6.8%,交通通信占比8.6%。俄烏沖突之下,糧食價(jià)格與能源價(jià)格持續(xù)走高導(dǎo)致的輸入性通脹,是印度本輪通脹高企的主要原因。

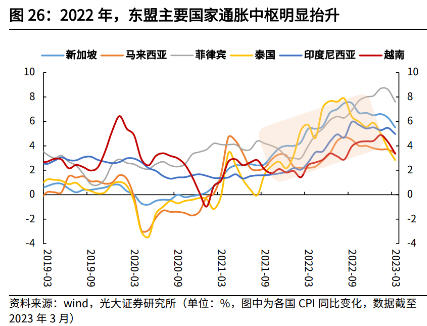

東盟方面,大宗商品價(jià)格上漲帶來輸入型通脹壓力,同時(shí)能源和食品價(jià)格上漲帶來成本推升型通脹。2017-2019年期間,新加坡、馬來西亞、菲律賓、泰國、印尼、越南的CPI同比增速均值分別為0.53%、1.81%、3.56%、0.81%、3.31%、3.29%。2022年,受俄烏沖突等因素影響,這些國家的CPI同比增速中樞分別上升至6.11%、3.38%、5.82%、6.08%、4.21%、3.14%,均較疫情前水平顯著抬升,面臨的通脹壓力均較大。

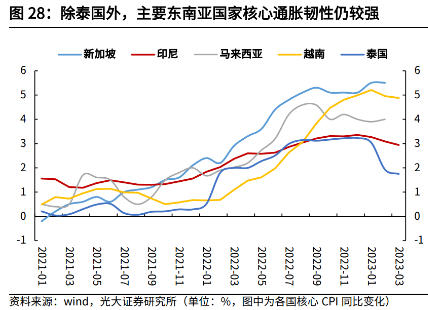

二 今年以來,通脹有所回落,但核心通脹韌性較強(qiáng)。

今年以來,能源等大宗商品價(jià)格有所走低,疊加海外需求加速回落,亞洲新興市場的通脹水平有所回落。具體來看,印度的CPI同比增速在1月短暫反彈后,2-3月再次回落,截至2023年3月,印度CPI同比增速為5.7%,相比2022年全年的6.7%回落1.0個(gè)百分點(diǎn),但仍處于4%的通脹目標(biāo)以上。

東南亞方面,今年以來通脹水平持續(xù)走低,新加坡、馬來西亞、菲律賓、泰國、印尼和越南的當(dāng)月CPI同比增速分別為5.5%、3.4%、7.6%、2.8%、5.0%、3.4%,相比2022年12月分別下滑1.0、0.4、0.5、3.1、0.5、1.1個(gè)百分點(diǎn);部分國家CPI的環(huán)比雖然仍處上行態(tài)勢,但環(huán)比增速的均值較2022年已出現(xiàn)顯著回落。

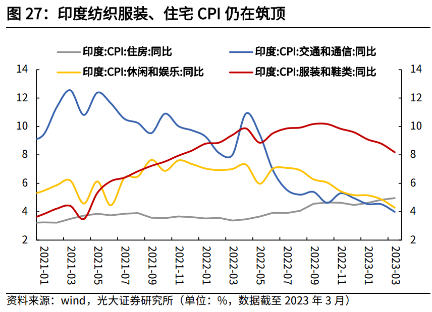

雖然通脹水平已處下行通道,但核心通脹韌性仍較強(qiáng)。印度方面,2023年3月,印度紡織服裝的CPI同比增速仍在8%以上,住房CPI同比仍在筑頂。馬來西亞方面,2023年核心CPI同比增速仍維持在4.0%的高位;越南2023年3月的核心CPI同比增速為4.9%,相比2022年12月的5.0%僅下行0.1個(gè)百分點(diǎn);新加坡核心通脹指數(shù)同比仍在上行,2023年2月上行至5.5%,相比2022年12月的5.1%上行0.4個(gè)百分點(diǎn),主要系紡織服裝、住房、醫(yī)療保健等可選品類的價(jià)格指數(shù)增速持續(xù)處于高位。

貨幣:率先結(jié)束緊縮周期

一 2022年,受美聯(lián)儲(chǔ)激進(jìn)加息影響,亞洲新興市場貨幣緊縮也有所加速。

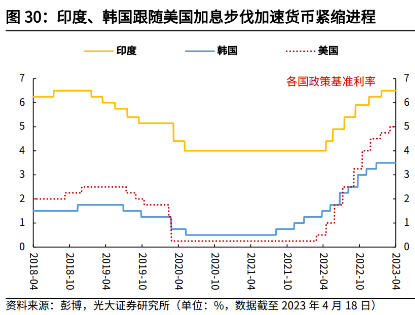

印度方面,為應(yīng)對高通脹以及美國加息引發(fā)的匯率波動(dòng),印度央行自2022年5月以來啟動(dòng)五輪加息。2022年,印度央行已加息5次,累計(jì)加息225個(gè)基點(diǎn),印度回購利率已上調(diào)至6.25%,基本回到疫情前水平。加息一方面控制通脹,另一方面也為了避免匯率大幅波動(dòng)。印度央行行長達(dá)斯此前表示,央行對盧比匯率沒有設(shè)定目標(biāo),但不容忍匯率大幅波動(dòng)。2022年以來,由于美聯(lián)儲(chǔ)持續(xù)加息,印度盧比大幅貶值,截至10月20日,美元兌盧比匯率為83.2,達(dá)到2020年以來的高點(diǎn)。

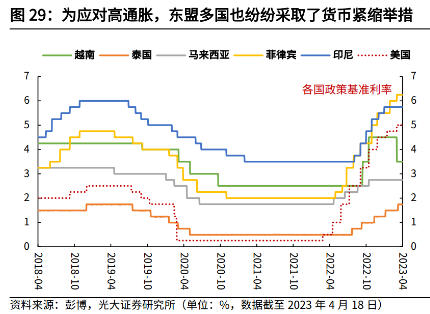

東盟方面,2022年前三季度,美聯(lián)儲(chǔ)激進(jìn)加息下,東南亞主要國家的貨幣均承受了較大貶值壓力,為應(yīng)對高通脹以及匯率壓力,東盟多國也紛紛采取了貨幣緊縮舉措。馬來西亞方面,2022年馬來西亞國家銀行加息四次,隔夜政策利率調(diào)升至2.75%,利率“四連升”也創(chuàng)下該國先例;泰國方面,2022年泰國央行宣布加息三次,將隔夜回購利率上調(diào)至1.24%;印尼2022年加息五次,逆回購利率升至5.5%;菲律賓2022年加息七次,將隔夜回購利率上調(diào)至5.5%;越南方面,2022年加息兩次,將基準(zhǔn)利率上調(diào)至4.5%。

從各國加息幅度來看,與1年前相比,截至4月18日,印度政策利率上行250bp,韓國政策利率上行225bp,馬來西亞、泰國、菲律賓的政策利率分別上行100bp、125bp、425bp。

二 今年以來,亞洲新興市場紛紛釋放結(jié)束加息的信號(hào),轉(zhuǎn)向呵護(hù)經(jīng)濟(jì)。

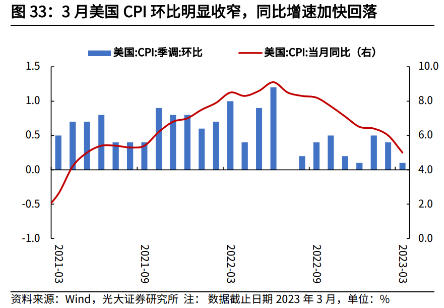

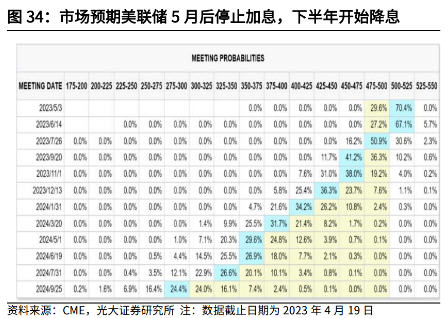

外部來看,美聯(lián)儲(chǔ)加息臨近重點(diǎn),5月大概率加息25bp,此后停止加息,亞洲新興市場的外部壓力有所減弱。一方面,今年以來,美聯(lián)儲(chǔ)通脹持續(xù)回落,2023年3月,美國CPI同比自上月的6.0%降至5.0%,低于市場預(yù)期5.2%,通脹回落有所加速。據(jù)CME FedWatch顯示(4月12日),美聯(lián)儲(chǔ)5月加息25bp的概率小幅降至70%,前一日為73%;6月停止加息的概率為67%,前一日為70%。另一方面,以硅谷事件為代表的中小銀行流動(dòng)性事件發(fā)酵,由此產(chǎn)生的美國銀行業(yè)問題令美聯(lián)儲(chǔ)內(nèi)部更多官員傾向于提早結(jié)束加息周期。

內(nèi)部來看,今年以來亞洲新興市場的通脹水平均有所回落,疊加海外經(jīng)濟(jì)衰退對外貿(mào)為主的經(jīng)濟(jì)體產(chǎn)生較大影響,亞洲新興市場的央行紛紛釋放結(jié)束加息的信號(hào),越南甚至已進(jìn)入降息周期。

印度方面,今年以來,于2023年2月8日加息25bp至6.5%后,印度政策利率已經(jīng)兩個(gè)月“按兵不動(dòng)”。4月6日,據(jù)新德里電視臺(tái)報(bào)道,印度央行決定將作為基準(zhǔn)利率的回購利率維持在6.5%不變。該行行長達(dá)斯表示,未來如有必要,會(huì)考慮進(jìn)一步加息。

印尼方面,今年以來,于2023年1月19日加息25bp至5.75%后,印度尼西亞政策利率已經(jīng)連續(xù)三個(gè)月保持不變。1月19日,印尼央行行長Perry Warjiyo表示,目前為止的加息幅度足以抑制通貨膨脹,并對美歐等國的衰退風(fēng)險(xiǎn)會(huì)使今年全球經(jīng)濟(jì)增長遜于預(yù)期表示擔(dān)心。

馬來西亞方面,1月19日,馬來西亞央行出乎意料地宣布停止加息,將基準(zhǔn)利率維持在2022年底的2.75%不變。

菲律賓方面,今年以來,面對居高不下的通脹,菲律賓央行分別于2月16日和3月23日加息50bp、25bp,盡管加息步伐尚未終止,但加息幅度已有所放緩,主要考慮到全球銀行業(yè)動(dòng)蕩對經(jīng)濟(jì)前景的不確定性。

越南方面,為應(yīng)對經(jīng)濟(jì)放緩,越南央行已啟動(dòng)降息進(jìn)程。2022年,越南央行加息2次(每次100bp),將基準(zhǔn)利率上調(diào)由2.5%至4.5%。2023年以來,由于全球需求疲軟,越南經(jīng)濟(jì)增速銳減,越南統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,今年一季度越南GDP同比增長3.3%,低于上一季度的5.9%,同時(shí)低于市場預(yù)期共識(shí)的4.8%。為了刺激經(jīng)濟(jì),越南央行已在3月中旬宣布降息100個(gè)基點(diǎn),將貼現(xiàn)率從4.5%下調(diào)至3.5%。同時(shí)越南央行表示,將在2023年剩余時(shí)間“保持靈活的貨幣政策”,以維持宏觀經(jīng)濟(jì)穩(wěn)定。

韓國方面,今年2月以來已經(jīng)連續(xù)兩次停止加息。2022年,韓國央行加息8次將官方基準(zhǔn)利率由1.0%升至3.25%。2023年1月13日,韓國央行再次加息25bp,此后兩次金融貨幣委員會(huì)議上(2月23日與4月11日),韓國央行均決定將韓元基準(zhǔn)利率繼續(xù)維持在3.5%水平。隨著民間消費(fèi)放緩、出口不振等情況不斷顯現(xiàn),此前韓國央行為防控通脹而收緊的貨幣政策已呈現(xiàn)放松跡象。

金融市場:外資流入加速,但仍需警惕歐美銀行業(yè)危機(jī)惡化

今年以來,越來越多海外資金迅速重返亞洲新興市場。一方面,美聯(lián)儲(chǔ)的加息幅度已有所收斂,5月之后暫停加息的預(yù)期迅速升溫,對新興市場的沖擊有所減弱,疊加近期歐美銀行業(yè)危機(jī)動(dòng)蕩,推動(dòng)資金加速外流;另一方面,在本輪全球貨幣緊縮周期中,亞洲地區(qū)貨幣政策的轉(zhuǎn)向總體比較溫和,并且今年以來亞洲新興市場率先結(jié)束貨幣緊縮,使得亞洲新興市場資產(chǎn)獲海外資金青睞。

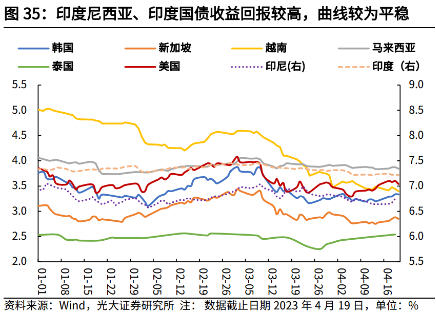

債券市場來看,受市場對美聯(lián)儲(chǔ)轉(zhuǎn)向鴿派立場的預(yù)期日益增長,疊加歐美銀行危機(jī)引發(fā)市場動(dòng)蕩,亞洲新興市場各地的債券獲海外資金追捧,其中流入印尼、韓國、馬來西亞的債券市場較多。根據(jù)智通財(cái)經(jīng)網(wǎng)報(bào)道,截至3月19日當(dāng)周,海外投資者向韓國債券投入的資金達(dá)到八個(gè)月以來的最高水平,流入印尼債券的資金也達(dá)到今年1月以來的最高水平。馬來西亞央行數(shù)據(jù)顯示,2023年3月海外投資者向馬來西亞債券投資了9.83億美元,為2022年1月以來的最高水平。在此期間,海外基金也大舉買入泰國和印度證券。

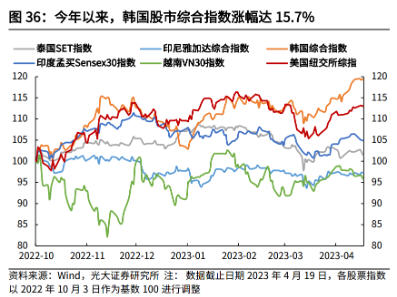

股票市場來看,由于通脹預(yù)期減弱疊加美聯(lián)儲(chǔ)加息放緩,推動(dòng)風(fēng)險(xiǎn)偏好上升,去年四季度亞洲新興市場股市開始加速修復(fù),其中韓國最具代表性。從亞洲新興市場的主要股指來看,2022年四季度以來,韓國、印度股市修復(fù)較為顯著。今年1-2月,美聯(lián)儲(chǔ)加息步伐放緩得到驗(yàn)證,再次推動(dòng)股市上行;3月以來,受歐美銀行危機(jī)影響,亞洲新興市場股市也回調(diào)明顯。總體來看,今年以來(2023年1月1日至4月19日),韓國綜合指數(shù)漲幅達(dá)15.7%,高于同期美國紐交所綜合指數(shù)漲幅的3.1%,在新興市場中表現(xiàn)亮眼。

然而值得注意的是,亞洲并非完全不會(huì)受到歐美銀行業(yè)危機(jī)的影響。最終前景其實(shí)仍取決于歐洲和北美的情況是否能徹底穩(wěn)定。如果持續(xù)出現(xiàn)某種動(dòng)蕩局面,這一風(fēng)險(xiǎn)也將蔓延到亞洲,需要對歐美金融穩(wěn)定的狀況保持持續(xù)警惕。

作者高瑞東,CF40青年論壇會(huì)員,光大證券董事總經(jīng)理、首席宏觀經(jīng)濟(jì)學(xué)家;楊康,光大證券分析師,本文不代表SFI立場,亦不構(gòu)成投資建議。