上海新金融特邀研究員 伍戈

|

|

|

|

經(jīng)歷了改革開(kāi)放三十多年持續(xù)“高增長(zhǎng)奇跡”之后,目前我國(guó)經(jīng)濟(jì)似乎呈現(xiàn)出與以往經(jīng)濟(jì)周期不盡相同的特征。除了對(duì)短期經(jīng)濟(jì)波動(dòng)的關(guān)注外,各界已越來(lái)越多地?fù)?dān)憂深層次及中長(zhǎng)期問(wèn)題,而這些深層次問(wèn)題的解決也直接影響著宏觀經(jīng)濟(jì)的短期增長(zhǎng)。從國(guó)際層面來(lái)看,主要發(fā)達(dá)經(jīng)濟(jì)體都在去杠桿化的過(guò)程中,這一輪危機(jī)或許并不是簡(jiǎn)單的短期“外部沖擊”,其調(diào)整很可能是長(zhǎng)期而深刻的。從我國(guó)實(shí)際來(lái)看,長(zhǎng)期過(guò)度依賴外需的增長(zhǎng)模式正遭遇前所未有的挑戰(zhàn),劉易斯拐點(diǎn)臨近,潛在經(jīng)濟(jì)增速可能下滑,再加之房?jī)r(jià)上漲壓力的顯現(xiàn),以及資本流動(dòng)的高度不確定性等。上述問(wèn)題錯(cuò)綜復(fù)雜且相互交織,這顯然并非是以往傳統(tǒng)“逆周期”宏觀調(diào)控政策所能徹底解決的。面對(duì)當(dāng)前我國(guó)宏觀經(jīng)濟(jì)面臨的困局,我們應(yīng)厘清思路,首先需要從宏觀經(jīng)濟(jì)學(xué)理念和框架上進(jìn)行剖析,并結(jié)合國(guó)情進(jìn)行探索甚至創(chuàng)新,方能有的放矢,事半功倍。

當(dāng)前困局:總需求調(diào)整所受制約增加

傳統(tǒng)凱恩斯主義認(rèn)為,應(yīng)通過(guò)政策手段不斷刺激總需求,彌補(bǔ)國(guó)內(nèi)有效需求的不足,從而拉動(dòng)經(jīng)濟(jì)增長(zhǎng)。然而,現(xiàn)實(shí)中這種政策思路也遇到一些新的挑戰(zhàn)。例如,目前國(guó)際上主要發(fā)達(dá)經(jīng)濟(jì)體就面臨財(cái)政赤字居高不下、超常規(guī)數(shù)量寬松政策成效不明顯等問(wèn)題。對(duì)于我國(guó)而言,同樣也面臨著總需求調(diào)整方面的困惑,其空間逐步收窄且邊際成本增加,甚至有人開(kāi)始懷疑過(guò)去的發(fā)展模式是否已到盡頭。

與消費(fèi)和投資相比,凈出口需求(特別是出口)顯然是外生性更強(qiáng)的變量。我國(guó)出口與發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)周期相關(guān)性十分顯著,很難與世界經(jīng)濟(jì)“脫鉤”。目前一個(gè)共識(shí)性判斷是,受到此輪金融危機(jī)影響,危機(jī)前那種全球失衡情形下的“大緩和”難以為繼,主要發(fā)達(dá)經(jīng)濟(jì)體都在危機(jī)中被動(dòng)地去杠桿化甚至進(jìn)行深層次結(jié)構(gòu)改革。這無(wú)疑對(duì)中國(guó)的凈出口需求造成直接且深遠(yuǎn)的影響,預(yù)計(jì)很難恢復(fù)到危機(jī)前的狀態(tài)。

從近十來(lái)年的數(shù)據(jù)來(lái)看,中國(guó)的消費(fèi)需求大體是比較穩(wěn)定的,最終消費(fèi)支出對(duì)GDP增長(zhǎng)的拉動(dòng)往往是在5個(gè)百分點(diǎn)的水平上下窄幅波動(dòng)。從理論解釋上來(lái)看,國(guó)內(nèi)學(xué)者提出了“最近的將來(lái)”收入、消費(fèi)習(xí)慣等消費(fèi)決定因素。但總的來(lái)看,這些因素很大程度上與社保、住房、醫(yī)療預(yù)防性儲(chǔ)蓄動(dòng)機(jī)甚至是文化傳統(tǒng)等深層次的經(jīng)濟(jì)體制有關(guān),似乎都是短期內(nèi)難以發(fā)生大幅變化的經(jīng)濟(jì)變量。因此,從中短期來(lái)看,我們也不能期待消費(fèi)能在拉動(dòng)內(nèi)需過(guò)程中發(fā)揮“超常”作用。

刺激投資需求是經(jīng)濟(jì)下滑時(shí)常用的策略,但應(yīng)意識(shí)到其使用并不是無(wú)條件的。它需要穩(wěn)定融資來(lái)支持,行業(yè)投向必須合理并且是具有經(jīng)濟(jì)效率的,此外過(guò)度投資也容易引發(fā)資產(chǎn)價(jià)格攀升及金融風(fēng)險(xiǎn)。從房地產(chǎn)投資來(lái)看,作為改善民生的一部分,近年來(lái)政府動(dòng)用各種手段來(lái)遏制房?jī)r(jià)的較快上漲。可以預(yù)見(jiàn)除非經(jīng)濟(jì)遇到急劇下行風(fēng)險(xiǎn),否則房地產(chǎn)投資的作用難以顯著增強(qiáng)。從制造業(yè)投資來(lái)看,其大規(guī)模擴(kuò)張往往與實(shí)體經(jīng)濟(jì)的投資機(jī)會(huì)、外需強(qiáng)弱等相關(guān),如沒(méi)有新經(jīng)濟(jì)增長(zhǎng)點(diǎn),也很難期待其能發(fā)揮比以往更重要的作用。從基礎(chǔ)設(shè)施投資來(lái)看,城鎮(zhèn)化確實(shí)給基礎(chǔ)設(shè)施建設(shè)留下了較大空間,但錢從何處來(lái)是個(gè)問(wèn)題。經(jīng)過(guò)危機(jī)沖擊以及大規(guī)模投資,地方政府融資平臺(tái)債務(wù)累積,銀行資本金壞賬風(fēng)險(xiǎn)增加,未來(lái)銀行放貸還受更多監(jiān)管約束。值得一提的是,當(dāng)前勞動(dòng)力等要素供給趨緊,加上后危機(jī)期間通脹預(yù)期不穩(wěn)等,都使物價(jià)對(duì)總需求的變化更為敏感,總供給曲線更為陡峭。如果直接將中國(guó)CPI 同比與產(chǎn)出同比做簡(jiǎn)單的線性回歸,可以看到,2008 年后,通脹對(duì)產(chǎn)出的反應(yīng)更加靈敏,也就是說(shuō),同等程度的產(chǎn)出擴(kuò)張會(huì)帶來(lái)更大的通脹壓力。

破解困局:力圖從總供給尋求突破

如果總需求擴(kuò)張遇到現(xiàn)實(shí)制約,那么我們?cè)撊绾螒?yīng)對(duì)呢?我們認(rèn)為,在優(yōu)化總需求管理的同時(shí),力圖從總供給尋求突破是破解當(dāng)前中國(guó)經(jīng)濟(jì)困局的必然選擇。

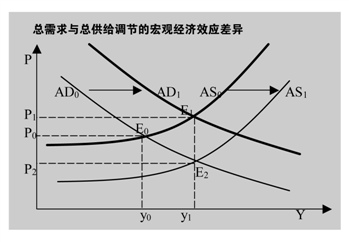

傳統(tǒng)的擴(kuò)張性財(cái)政和貨幣政策的目標(biāo)都是通過(guò)調(diào)節(jié)產(chǎn)品或貨幣市場(chǎng)均衡條件推動(dòng)總需求曲線向右移動(dòng),以達(dá)到更高的均衡產(chǎn)出點(diǎn),而物價(jià)也相對(duì)上漲。事實(shí)上,從總需求-總供給框架下尋求推進(jìn)均衡產(chǎn)出的方法不僅可以從移動(dòng)總需求曲線入手,還可以考慮移動(dòng)總供給曲線。移動(dòng)總供給曲線不僅可以提高均衡產(chǎn)出還可以降低物價(jià)水平,因此移動(dòng)總供給曲線后的均衡點(diǎn)E2比僅移動(dòng)總需求曲線后的均衡點(diǎn)E1效果更為合意(如圖)。

但一般認(rèn)為,短期內(nèi)總供給需求右移可能只是理論“想象”。我們認(rèn)為,總供給曲線中短期內(nèi)右移仍是可能的:從生產(chǎn)函數(shù)角度看,從研發(fā)到轉(zhuǎn)化成實(shí)際成果時(shí)間越來(lái)越短,制度和管理等方面的改變也可能在短期內(nèi)對(duì)生產(chǎn)產(chǎn)生顯著影響。例如,十一屆三中全會(huì)后的改革開(kāi)放、聯(lián)產(chǎn)承包責(zé)任制的推行、小平南巡后的制度變遷等都在較短時(shí)間內(nèi)對(duì)我國(guó)總供給能力產(chǎn)生積極影響。因而在經(jīng)濟(jì)學(xué)意義上的短期改變生產(chǎn)函數(shù)已經(jīng)成為可能。從勞動(dòng)力市場(chǎng)看,短期政策也可以改變勞動(dòng)力供給及需求,從而移動(dòng)甚至改變總供給曲線。

找尋中國(guó)供給面的突破點(diǎn)

首先是推進(jìn)戶籍改革及社會(huì)保障,增加勞動(dòng)力的有效供給。種種跡象表明我國(guó)可能正處于劉易斯拐點(diǎn)這一特殊階段。我國(guó)人口“紅利”看似已接近用凈,但考慮到城鎮(zhèn)化進(jìn)程的不充分,勞動(dòng)力供給水平仍然有較大提升空間。我國(guó)城市化率已達(dá)到50%的水平,但本地常住總?cè)丝谥袚碛蟹寝r(nóng)業(yè)戶口的人數(shù)比率仍僅有29%。大量農(nóng)村勞動(dòng)力進(jìn)入城鎮(zhèn)務(wù)工,但又不能獲得當(dāng)?shù)貞艨冢@為更多農(nóng)業(yè)人口進(jìn)入城市設(shè)置了的障礙。因此,應(yīng)盡快推進(jìn)戶籍改革,不斷提高農(nóng)民工進(jìn)城待遇,切實(shí)解決其醫(yī)療、社保等問(wèn)題,為增加勞動(dòng)力供給夯實(shí)基礎(chǔ),從而緩解劉易斯拐點(diǎn)到來(lái)時(shí)的沖擊。

其次是實(shí)施減稅以及稅制改革,增強(qiáng)微觀主體供給能力。在供給學(xué)派看來(lái),減稅對(duì)于提升總供給是至關(guān)重要的。從總供給-總需求框架看,它可以同時(shí)右移勞動(dòng)力供給曲線和需求曲線,提升總勞動(dòng)力水平。我國(guó)目前財(cái)政赤字占GDP在2%以內(nèi),遠(yuǎn)低于美、歐、日等發(fā)達(dá)地區(qū),也低于多數(shù)新興市場(chǎng)國(guó)家,因而有能力承受適度減稅帶來(lái)的赤字增加。另外,進(jìn)一步深化分稅制改革可以為減稅提供制度保障。1994年到現(xiàn)在的十多年里,地方稅體系遲遲不能成型,沒(méi)有像樣的大宗穩(wěn)定的稅源,又不能夠規(guī)范地展開(kāi)陽(yáng)光融資,造成地方政府財(cái)權(quán)與事權(quán)不一致,最終造成地方減稅動(dòng)力不足。此外,中央稅收收入可考慮適當(dāng)向地方的傾斜,以解決地方減稅后的資金短缺問(wèn)題。

其三是改善資本融資方式,降低資金要素的供給成本。盡管近幾年直接融資比重上升較快,但總體來(lái)看仍偏低,金融風(fēng)險(xiǎn)高度集中于銀行體系。實(shí)證表明,資本市場(chǎng)直接融資比率的提高對(duì)經(jīng)濟(jì)有著積極的作用。在資本總量短期難以大幅改變的情況下,大力發(fā)展直接融資,能夠發(fā)揮市場(chǎng)機(jī)制優(yōu)勢(shì),提高資本的配置效率,增強(qiáng)資本在生產(chǎn)函數(shù)中的影響,推動(dòng)總供給曲線右移。近期可以采取進(jìn)一步推動(dòng)面向合格機(jī)構(gòu)投資者的場(chǎng)外債券市場(chǎng)的發(fā)展、繼續(xù)加大銀行間市場(chǎng)非金融企業(yè)債務(wù)融資工具市場(chǎng)發(fā)展和產(chǎn)品創(chuàng)新力度、積極研究資產(chǎn)支持票據(jù)等創(chuàng)新產(chǎn)品等措施,全方面發(fā)展直接融資,提升資金供給能力。

其四是破除壟斷及推進(jìn)國(guó)企改革,激發(fā)制度對(duì)供給的提升效力。在微觀層面讓部分企業(yè)取得超額利潤(rùn)的壟斷,在宏觀層面則損害了經(jīng)濟(jì)整體增長(zhǎng)。國(guó)有經(jīng)濟(jì)要大幅退出經(jīng)營(yíng)性領(lǐng)域,鼓勵(lì)民營(yíng)企業(yè)進(jìn)入,擴(kuò)大相關(guān)產(chǎn)品供給以創(chuàng)造相應(yīng)需求,逐步提升宏觀生產(chǎn)函數(shù)水平。破除壟斷只是恢復(fù)企業(yè)競(jìng)爭(zhēng)機(jī)制的第一步,關(guān)鍵仍需對(duì)國(guó)有經(jīng)濟(jì)進(jìn)行徹底改革。除少數(shù)需要國(guó)家壟斷經(jīng)營(yíng)的企業(yè)外,應(yīng)對(duì)絕大部分國(guó)有獨(dú)資或國(guó)有控股的大企業(yè)集團(tuán)實(shí)行真正的“股份制改造”,實(shí)現(xiàn)股權(quán)多元化,使它們成為自主經(jīng)營(yíng)、自負(fù)盈虧、有效治理的現(xiàn)代公司。

最后是重新審視政府與市場(chǎng)的邊界,發(fā)揮生產(chǎn)率對(duì)提升總供給的根本作用。“科學(xué)技術(shù)是第一生產(chǎn)力”,小平先生的這一論斷可以說(shuō)是在官方文件中首次直接將科技納入生產(chǎn)函數(shù)。目前我國(guó)外需導(dǎo)向型的經(jīng)濟(jì)起飛已到由復(fù)制到創(chuàng)新的第二階段,技術(shù)進(jìn)步的重點(diǎn)應(yīng)當(dāng)放在現(xiàn)有產(chǎn)業(yè)的提升上。國(guó)際證據(jù)表明,產(chǎn)業(yè)政策的運(yùn)用是西方發(fā)達(dá)國(guó)家早期成功完成結(jié)構(gòu)轉(zhuǎn)型的主要因素。但應(yīng)合理劃分政府管理經(jīng)濟(jì)的邊界,政府不能對(duì)所有事情包攬包辦。目前我國(guó)很多問(wèn)題的根源確實(shí)在于政府對(duì)市場(chǎng)的過(guò)度干預(yù),最終仍需要依靠市場(chǎng)力量引導(dǎo)企業(yè)去提高工人勞動(dòng)生產(chǎn)率。

為了實(shí)現(xiàn)更加合意的經(jīng)濟(jì)均衡,避免走過(guò)度依賴投貨幣、上項(xiàng)目的老路,現(xiàn)階段我國(guó)應(yīng)特別強(qiáng)化宏觀經(jīng)濟(jì)政策組合的力量:一方面,應(yīng)繼續(xù)堅(jiān)持逆周期的總需求調(diào)控,但在后金融危機(jī)期間要格外注重追求投資效率、把握刺激力度,充分考慮物價(jià)對(duì)總需求擴(kuò)張的敏感程度;另一方面,應(yīng)試圖尋求破解困局的突破點(diǎn),時(shí)不我待,全方位推進(jìn)總供給調(diào)整進(jìn)程。總之,總需求、總供給兩方面不可偏廢,應(yīng)加強(qiáng)相互協(xié)調(diào),使之相得益彰,共同促成中國(guó)當(dāng)前宏觀經(jīng)濟(jì)困局的破解,邁向未來(lái)的可持續(xù)發(fā)展之路。

——本文發(fā)表于2012年12月3日《21世紀(jì)經(jīng)濟(jì)報(bào)道》