上海新金融研究院研究員

“健全完善新股發行制度”是2012年政府工作報告的要求,也是廣大市場參與者的期盼。上市審核機制是否需要改變與責任制是否完善有關。根據第二次經濟普查,2008年末我國共有9.7萬家股份有限公司,這么多公司不可能誰想上市就上市。不管是核準制還是注冊制,都是一種上市審核權的分配方式,都需要從眾多公司中篩選,以便分配稀缺的上市資源。在上市需要審核這個問題上,二者并無區別。二者的區別在于篩選效果有高低,而篩選效果取決于權力是否與責任相稱。

目前核準制下,發審委決定一家公司能否上市,結果對于公司而言可謂天壤之別:如能上市,則意味著大筆融資;如被否決,則前期努力白費。在擁有這種“點石成金”權力的同時,發審委的責任并不是非常突出。一般情況下,解聘是對發審委委員最嚴重的處分,即便這個也不是多嚴重的處分,迄今為止也沒有對任何一位在職委員使用過。在責任機制缺位的情況下,發審委委員可以基于同情、粗心甚至其它考慮,而讓本不應上市的公司上市。正因此,上市前過度包裝、上市后業績變臉的現象屢見不鮮。

另一個問題是,本該上市的公司沒能上市。挑選出一個真正好的公司不會給發審委帶來實際利益,在處處需要公關的環境下,真正有責任心、競爭力的企業反而會因融資成本太高而放棄,形成劣幣驅逐良幣。與業績變臉相比,這個問題不那么明顯,也沒有得到太多關注。實際上,這個問題同樣嚴重甚至更為突出。讓差公司上市最多損失了一定數量的資金,而不讓好公司上市損失的則可能是一個潛在行業;上市與否是一種信號機制,一個好公司不能上市,其它好公司的信心與動力也會受到打擊。

長遠來看,核準制的退出是必然趨勢,監管部門不用對發行對象進行實質性審核,不需要判斷擬上市公司的質量,可以更好地執行監督職能。目前正考慮將中小板及創業板再融資審核權下放到交易所,就是一種有益的嘗試。以后可在此基礎上擴大到主板乃至將新股發行審核權下放。與發審委相比,交易所與上市公司關系更密切,好公司上市有助于增大交易所總市值,差公司正好相反,權力與責任之間能夠更好地對應。此外,國內不止一個交易所,交易所之間競爭也有利于優勝劣汰。雖然注冊制能讓交易所及中介機構發揮更大作用,更好地平衡上市審核權與其責任的關系,但也需要從細節上理順權責關系,形成二者的良好匹配。

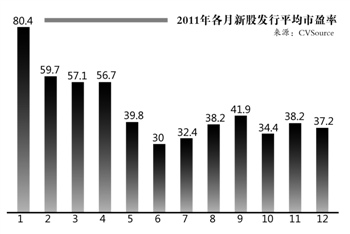

再看詢價機制,根據現行制度,一方面是只有報價較高的才有買入新股的機會;另一方面,最終發行價對所有投資者都是一樣的。在新股賺錢還是大概率事件的情況下,詢價參與者當然會為了買到新股而提高報價。若說參與詢價是一種權力,那么掏錢買股則是一種責任。由于報價多少和掏錢多少之間沒有直接聯系,就出現權力與責任的脫節,導致高報價盛行。如果高報價僅是個別機構的行為,那么最終發行價并不會受到影響。當大部分投資者都通過抬高報價而確保買到新股時,這種集體非理性將導致新股發行價畸高。由于個人投資者不能參與詢價,只能在網上申購中被動接受最終發行價,他們也成為高報價的受害者。2011年1月份,新股平均發行市盈率高達80倍,充分展示了高報價的泛濫,12月份雖下降到37倍,但還是比較高。新股發行高市盈率現象雖飽受詬病,但難以消除,其根源就在于詢價機制尚未改變。

若引入美國式招標,就有效地將權力與責任掛鉤,約束高報價行為。美國式招標是指在報價高者得的原則不變的情況下,從單一中標價格改為多重中標價格,報價高于最低中標價格的買方將按照各自報價中標。這樣,抬高報價固然能保證買到新股,但也會加大買入成本,最終得不償失。事實上,美國式招標在我國債券發行市場已運用多年。不過,如要用于股票,還需修改“同股同價”的規定。《公司法》明確要求,“同次發行的同種類股票,每股發行條件和價格應相同;任何單位或個人所認購的股份,每股應當支付相同價額。”在《公司法》沒改變之前,美國式招標還不能采用。

對于新股發行人,也要強化責任制。如對于業績變臉的公司,除非是季節性因素,否則應有懲罰措施。延長上市公司控制人的股權鎖定期是一種比較有效的做法。如果問題涉及到性質更惡劣的財務造假,則應追究發行人的法律責任,嚴重者可讓其退市。此外,還應有效監督募集資金的使用,避免長期閑置或胡亂投資現象。通過后續監管,盡量減少差公司的上市沖動,減輕上市審核機制不完善的后果。

——文章發表于2012年3月19日《21世紀經濟報道》