上海新金融研究院特邀研究員 張斌

美聯儲第三輪量化寬松政策(以下簡稱QE3)出臺以后,眾多研究機構對此發表了評論意見,認為對中國經濟影響利大于弊或者弊大于利的都有,主流觀點是短期內有利。這份報告提供了一個QE3對中國宏觀經濟影響的簡明分析框架,梳理了QE3對宏觀經濟運行中總需求(包括內需和外需)和總供給的各種影響機制。在此基礎上,我們結合過去兩輪美聯儲量化寬松政策的歷史經驗,初步判定QE3對中國短期宏觀經濟的影響。

與目前主流的研究結論不同,我們認為QE3對供給面的負面沖擊大于對外需的正面沖擊,即便是從短期看,QE3對中國宏觀經濟的影響也是負面的。QE3對內需的正面沖擊不宜被判定為正面影響,因為這個判斷成立的前提是國內宏觀經濟管理當局的總需求管理不到位,支持這個前提的證據并不充分。

這個分析框架僅僅是從短期宏觀波動的視角分析QE3對中國宏觀經濟的影響。QE3的影響也不止于此,QE3對中國外匯儲備真實購買力的侵蝕,對國際貨幣體系安定的威脅都應給予重視。

一、美聯儲推出QE3

2012年9月13日,美聯儲QE3政策出臺。美聯儲在結束為期兩天的聯邦公開市場委員會會議后發布公告稱,為支持經濟強勁復蘇和確保通脹符合目標,美聯儲將推行進一步的量化寬松政策。具體措施包括:

第一,每個月將會購買400億美元的抵押貸款支持證券(MBS),操作將會從9月14日開始,預計9月份的購買額在230億美元;

第二,繼續延長扭曲操作(OT)至今年年底,因此,扭曲操作和購買MBS使得美聯儲每月購買的長期債券達到850億美元;

第三,為進一步寬松政策預留空間。MBS購買并未設置結束時間,美聯儲稱如果就業市場未能出現重大改善,將會持續執行購買計劃,并在合適情況下動用其他政策工具;

第四,繼續維持聯邦基金利率0-0.25%的區間不變,預計這一水平至少維持到2015年中期。

QE3與前兩次數量寬松政策主要不同之處,在于購買資產對象發生了調整。美聯儲新一輪的資產購買主要集中在抵押貸款支持證券,不是像上一輪數量寬松政策那樣集中購買長期國債,說明QE3給予了房地產市場更多關注,同時也說明對美元國債市場的需求比較旺盛。

QE3政策出臺以后,國際市場完成了接下來的幾個標準動作:美元貶值、大宗商品價格上漲、美國股市價格上漲等等。總體來看,QE3政策出臺在市場預期范圍以內,市場對此反應比較平靜。

表1 美聯儲歷次量化寬松政策以及扭曲操作

|

|

QE1 |

QE2 |

OT1 |

OT2 |

QE3 |

|

|

時點 |

2008年11月25日 |

2009年3月18日 |

|

2011年9月21日 |

2012年6月20日 |

2012年9月13日 |

|

政府支持企業機構債 |

1000億美元 |

提高至2000億美元(2009年11月4日下調至1750億美元) |

|

|

|

|

|

抵押貸款支持證券 |

5000億美元 |

提高至1.25萬億美元 |

|

|

|

400億美元/月 |

|

長期國債 |

|

3000億美元 |

6000億美元 |

4000億美元 |

2670億美元 |

|

|

總計 |

6000億美元 |

提高至1.725萬億美元 |

6000億美元 |

4000億美元 |

2670億美元 |

|

資料來源:作者整理

二、QE3對國內宏觀經濟的影響機制

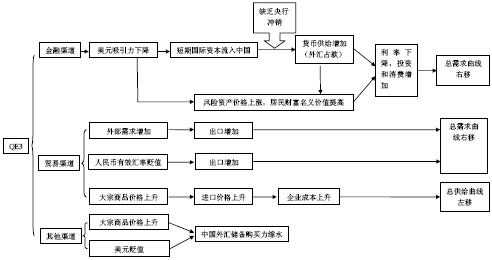

QE3通過多種渠道影響中國宏觀經濟,有正面的沖擊,也有負面的沖擊。研究界關于QE3對中國宏觀經濟的綜合影響難以達成統一意見。我們在這個部分利用一個標準的總需求-總供給宏觀經濟分析框架,完整地考慮了QE3對國內宏觀經濟運行的影響機制。下一個部分中,利用相關的歷史證據,分析QE3各種機制對中國經濟影響的力度強弱,進而判斷QE3對中國宏觀經濟的綜合影響。

圖1匯總了QE3對國內宏觀經濟運行的各種影響機制。

圖1 QE3對中國宏觀經濟的影響機制

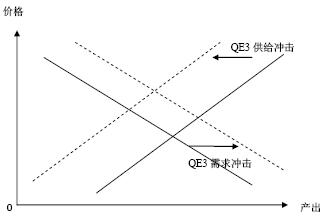

圖2 QE3對中國宏觀經濟影響的示意圖

(一)對總需求的影響

QE3通過金融渠道和貿易渠道影響中國宏觀經濟的總需求。對總需求的影響主要有以下幾個機制:

(i)QE3提高貨幣供給,降低貨幣需求,進而降低國內利率,刺激投資,刺激內需。

QE3意味著美聯儲提供更多、更便宜的貨幣供給,這會降低美元的吸引力,同時提高包括人民幣在內的其他貨幣的吸引力。人民幣面臨升值預期,并引發短期資本流入中國。在貨幣當局沒有充分對沖的情形下,國內貨幣供給增加。此外,QE3在帶來人民幣升值預期的同時,也將促進相關國內風險資產價格上漲,投資者增加對風險資產的需求,并相應減少貨幣需求。二者的綜合作用下,貨幣成本下降(均衡利率下降),對投資和總需求形成刺激。

(ii)QE3通過抬高資產價格帶來財富效應,刺激內需。

QE3支撐國內風險資產價格上漲,社會名義財富增加,刺激總需求。

(iii)QE3提振包括美國經濟在內的全球經濟,刺激外需。

(iv)在人民幣對美元保持高度穩定的前提下,QE3引發的美元貶值帶動人民幣貿易加權匯率貶值,刺激外需;如果貨幣當局在短期資本流入的壓力下,允許人民幣對美元顯著升值,人民幣貿易加權匯率并未貶值,上述機制不成立。

結合以上(i)、(ii)、(iii)、(iv)四方面的影響,QE3會增加國內的總需求,推動國內總需求曲線向右移動。

(二)對總供給的影響

QE3將提高包括能源、金屬、糧食等大宗商品的美元價格。如果人民幣對美元的升值幅度低于大宗商品價格的上漲幅度,意味著國內企業會面臨更高的進口原材料價格。

(v)在一個標準的宏觀經濟分析框架中,QE3引發的大宗商品價格上漲將通過進口渠道對供給面造成負面沖擊。

兩次石油危機期間,全球經濟面臨了非常典型的類似沖擊,由于進口原油價格的大幅上漲,企業只有在更高的價格水平上才能維持當前的產出水平(如果不能提高價格,企業會降低產出),社會總供給曲線左移,伴隨著更低的經濟增長和更高的通貨膨脹水平。

需要特別強調的是,這些機制只是理論上的各種可能性,現實當中有些機制可能會很顯著,有些未必顯著。我們在下一個部分對此會做進一步的診斷。此外,這里只是從總供給和總需求分析框架,分析了QE3對中國經濟可能產生的影響機制。這個分析框架主要側重對總量的、短期波動的影響,無法納入那些結構性的和中長期的影響。

三、QE3對國內宏觀經濟影響的綜合判斷

判定QE3對中國宏觀經濟的影響面臨兩個主要困難:其一,中國宏觀經濟管理當局有比較充分的需求管理政策工具,比如公開市場業務或者降低法定準備金率,完全可以帶來QE能夠帶來的對內需的刺激作用。美國的QE政策和國內貨幣當局放松貨幣條件的區別是前者是國外貨幣當局帶來的被動影響,后者是國內貨幣當局實施的主動措施。除非有充分的證據表明官方主動的需求管理政策不到位,否則就不能認定被動的、由QE政策帶來的內部需求變化是正面影響。其二,被關注對象的變化受到諸多因素的影響,難以單獨分離出來QE政策的影響。

克服第一個困難的辦法是在QE政策的各種影響機制中,剔除掉那些國內需求管理政策可以替代的影響。結合上面的分析框架,QE政策的影響只能包括兩個方面,一是對外需的影響,二是對供給面的影響,這些影響國內宏觀當局難以改變。

克服第二個困難的折中辦法,是選取QE政策之后特定時間段內被關注對象的變化。比如QE對出口貿易的影響,從QE政策出臺,到形成出口訂單,再到最終完成出口,中間需要大約半年或者更長的時間,我們重點考慮QE政策實施以后6-12個月以內的出口增速變化。QE對國際大宗商品進口價格的影響,從QE政策發揮作用到價格上漲之間的時間間隔較短,我們重點考慮QE政策實施以后3-9個月以內的影響。我們這里沒有選擇太長的樣本觀察期,主要的考慮是時間拖得越長,被關注對象受QE以外因素的影響可能會越顯著。

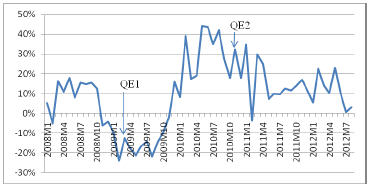

QE3能否提振外部需求,減緩當前中國對外出口增速持續下滑的頹勢?

2009年3月第一次實施QE政策時,當月中國對美國的出口增速為-12.6%,處于中國對美出口低谷時期。QE1政策實施6個月之后,中國對美國的出口增速仍保持在-14.3%,9個月后中國對美出口增速才恢復正增長,12個月后達到17.5%。2010年11月實施第二輪QE政策時,中國對美國的出口增速處于30%的高位。QE2實施6個月和12個月之后,中國對美國的出口增速分別下探至7.2%和17%,遠低于QE2實施之前的出口增速。

第一輪QE政策在實施6個月后促進了中國對美出口好轉,與第二輪QE政策形成了強烈反差,主要原因是第一輪QE政策拯救了當時陷入崩潰的金融市場,也拯救了一度癱瘓的國際貿易體系,而第二輪QE政策對美國經濟的刺激作用已經開始迅速衰減。

第三輪QE政策對美國經濟增長的刺激作用將會進一步下降。在長時間的寬松貨幣政策環境下,流動性對于美國經濟已經不是問題,其當前面臨的主要挑戰不是來自于貨幣成本太高,而是企業投資的盈利預期不佳,以及居民部門缺乏進一步消費擴張的持續收入基礎。

假定QE3會在下半年促進美國經濟增速增加0.3個百分點(這已經是樂觀估計),并由此帶動美國對中國的進口增速增加0.9個百分點(這里假定中國對美國的出口收入彈性是3,即1%的美國收入增長帶來中國對美國3%的出口增長,這也是樂觀估計),這會帶動中國出口整體增速提高不到0.2個百分點。從金額上看,QE3對中國每個月出口增長的貢獻是3億美元。考慮到QE3對全球總需求的刺激作用,QE3政策不僅會刺激中國對美國的出口增長,也會刺激中國對其他地區的出口增長。QE3對中國出口的刺激作用可能不止于此。樂觀估計,QE3對中國以外的全球經濟增長的刺激作用是0.15個百分點,帶動中國出口增長0.45個百分點。從金額上看,QE3對中國每個月出口增長的貢獻大約8億美元。

圖3 中國對美出口同比增速

資料來源:CEIC,世界經濟預測與模擬實驗室

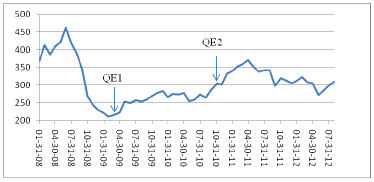

QE3是否引發國際大宗商品價格上漲,帶動中國進口商品價格上漲,對國內總供給面帶來負面沖擊?

2009年3月第一次實施QE政策時,CRB商品指數在213.94點,中國進口商品價格指數當月為81.5點。QE1政策實施3個月和6個月之后,CRB商品指數分別上升至256.85點和259.99點,中國進口商品價格指數則分別上升至83.7點和84.7點。6個月的時間內,第一輪QE政策帶動中國進口商品價格上漲了4%,平均每個月0.67個百分點。

2010年11月實施第二輪QE政策時,CRB商品指數305.07點,中國進口商品價格指數當月為108.9點,QE2政策實施3個月和6個月之后,CRB商品指數分別達到341點和365.05點,中國進口商品價格指數分別上升到116.6點和116.7點。6個月的時間內,第二輪QE政策帶動中國進口商品價格上漲了7.2%,平均每個月1.2個百分點。

圖4 CRB商品指數

資料來源:http://www.jefferies.com/,世界經濟預測與模擬實驗室

基于上兩次的經驗,假定QE3推出之后的6個月內,平均每個月會推高中國進口大宗商品價格0.9個百分點,中國每個月將為此多付出13.5億美元。

QE3對中國進口成本上漲的沖擊大于外需提高的沖擊。考慮出口增長當中的相當一部分不是增加值而是產值概念,出口增長對國內經濟的提振作用會更有限。綜合考慮,在我們這個框架下,QE3對中國宏觀經濟的負面影響大于正面影響。

四、QE3的其他影響

QE3除了會帶來對經濟增長和物價的影響,還會帶來其他方面的影響,這些影響也不容忽視。更加細致的分析不是這份研究報告的主要目的,這里不再詳細展開,只做簡要提示。

QE3繼續侵蝕中國外匯儲備的購買力價值。美國一連串數量寬松貨幣政策的后果是更多的美元供給和美元真實購買力縮水。中國持有大量的美元外匯儲備資產,美元的真實購買力縮水意味著中國外匯儲備資產的購買力縮水。這其實是美國對國際債權人的隱性賴賬,中國蒙受巨大損失。

QE3加劇整個國際貨幣體系的不穩定性。在國際金融市場高度一體化的背景下,美國的量化寬松政策對其他國家帶來了顯著的溢出效應,可能會引發以鄰為壑的貨幣貶值,也可能刺激短期資本在某些經濟體的大進大出。美元作為當今世界最主要的國際貨幣,其價值越來越不穩定,破壞了當前國際貨幣體系的穩定性。

(作者:張斌 熊愛宗)