上海新金融研究院學術委員、中國人壽資產管理有限公司董事長繆建民

2011年底以來,歐洲央行兩次長期再融資計劃(LTRO)很大程度上安撫了市場的情緒,歐債危機得到了一定的緩和。但好景不長,最近歐債危機的進程又出現了反復,突出表現在兩個方面:一是希臘債務違約的風險再度上升,特別是在五月份大選前后的一段時間;二是經濟體量較大的西班牙、意大利兩國的債務狀況進一步惡化。

希臘債務違約的風險再度上升

希臘問題的特點在于其經濟問題、債務問題、政治問題以及社會問題糾纏在一起。

希臘經濟從2009年開始持續萎縮,今年預計負增長7%,四年累計超過20%。經濟衰退程度之嚴重甚至超過了很多國家在上世紀30年代的情況,為民眾帶來了極大的痛苦,激發了其政治上的反彈并直接反映到了前期的大選中。

盡管希臘政府實行了較為嚴厲的緊縮措施,但是財政狀況短期內仍然難以得到明顯改善,貿易赤字遠遠超過歐元區的標準。同時,結構改革未見起色,卻阻力重重。不僅承諾未來兩年削減145億歐元開支的計劃尚無進展,私有化的目標也沒有實現,距離今年的任務仍有30億歐元的差額。截至七月份,希臘只完成了IMF、ECB和歐盟(三駕馬車)對其提出的改革要求的三分之一。三駕馬車最近在對希臘履行承諾的情況進行評估,評估的結果對下一輪的救助基金的發放起著決定性的影響。

另一個制約希臘經濟復蘇的桎梏是其脆弱的銀行業。有關希臘退出歐元區的預言不絕于耳,一旦希臘真的退出歐元區,以希臘貨幣計價的存款將大幅貶值。悲觀預期令存款人信心極度缺失,希臘銀行存款大量流失。2011年全年共有354億歐元存款向外轉移,占年初存款總量的17%。這一情況在今年五月份大選期間變得更加嚴重,由于擔心支持退出歐元區的左翼政黨上臺,存款每天流失量達到5億到8億歐元。截至今年前六個月,希臘銀行已經流失了225億歐元,為去年全年的64%。在低迷的資本市場環境下,銀行增資十分困難,如果這種情況持續得不到改善的話,希臘的銀行業可能失血過多而破產。

希臘的政治風險仍不能排除。民眾痛苦不斷加劇,一方面失業人數激增,失業率上升至22%,25歲以下人口失業率達50%,另一方面由于工資驟降,希臘民眾可支配收入較高峰下降50%。這就很好地解釋了民眾對于緊縮計劃反彈何以如此之大。為削減開支,希臘政府對公共部門不斷裁員,導致工會的抗議此起彼伏。

目前三駕馬車對希臘的評估還沒有結束,如果未來的結論偏負面導致新的救助基金不能到位,希臘將無現金支付9月份的養老金和公務員的薪酬。考慮到可能爆發的政治影響,三駕馬車最終的評估結論可能不得不放水。但這種情況能否持續是一個很大的問題。救助資金大部分來自于德國為代表的北歐國家,倘若這些國家民眾反彈愈發強烈,或者希臘老百姓不能承受緊縮之苦,引發政治上的反彈,則歐盟最終犧牲希臘,或希臘不能承受緊縮之痛退出歐元區的風險仍將存在。

西班牙、意大利兩國債務狀況惡化

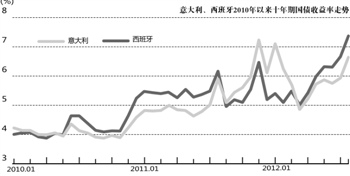

西班牙、意大利兩國的資本市場最近受到較大沖擊。2011年西班牙中央政府未能達成削減赤字至GDP6%的目標,實際值達8.9%。今年的情況也不樂觀,削減計劃料難以完成。西班牙地方政府的債務急劇惡化,西班牙地方政府共有1450億歐元債務,相當于GDP14%。7月27日瓦倫西亞(Valencia)正式求救,西班牙最大的自治區加泰羅尼亞(Catalonia,GDP超過2000億歐元,占西班牙GDP20%,規模相當于葡萄牙的GDP總量)也準備要求救助。西班牙17個半自治的地區下半年總計有150億歐元債到期,在目前的融資成本下,融資困難重重,需要西班牙中央政府救助,從而進一步提高西班牙中央政府債務占GDP的比例。歐元區于7月20日同意對西班牙銀行提供1000億歐元的救助,但房地產泡沫破滅造成的西班牙銀行不良資產可能遠超1500億歐元。蘇格蘭皇家銀行甚至認為救助銀行所需資金或高達3700億歐元。相較之下,ESM的規模也只有5000億歐元。

經濟衰退、房價下跌、銀行資本不足在西班牙形成了惡性循環。西班牙的失業率高達25%,財政收入持續減少,經濟衰退可能要延續到2013年。十年期國債收益率于7月20日曾達到7.75%的水平。上一期《經濟學人》雜志的封面形容西班牙為渾身插滿了劍的牛,并把其英文單詞拆開(Spain=S+pain),變成了“西班牙痛苦”。如果西班牙真的需要救助的話,金額或將超過3850億歐元,形勢非常嚴峻。

除了西班牙,意大利的問題也不斷加劇。意大利債務總量達1.9億歐元,在2013年底之前到期的債務和利息支付將達2300億歐元。同西班牙類似,意大利同樣處于地方政府債務壓力沉重的困境。十個市政府瀕臨破產,部分省級和市級政府最終將可能向中央政府求助。地方政府中,西西里的情況最為危急,債務共計53億歐元。截至目前,Monti政府尚未通過勞工改革法案,明年三月又將面臨新的大選。

因此,意大利和西班牙的國債收益率自2010年以來不斷攀升,特別是7月20日前后,兩個國家的十年期國債收益率急劇飆升。利率高企將使債務占GDP的比例上升。即使債務利率下降,只要仍高于GDP增長率,債務占GDP的比例還將上升。在目前的收益率、增長率、赤字水平下,西班牙、意大利的債務水平每年會上升2至3個百分點,如經濟增長停滯,最終將上升4個百分點。

風險正向核心國家蔓延

歐債危機正在從所謂的“歐豬五國”向核心國家蔓延。法國方面,受益于民眾對緊縮措施的反彈,社會黨成功登上總統寶座。最近法國議會打算正式通過立法,向富人征收邊際稅率達75%的所得稅。一旦該項措施出臺,將迫使大量富人移民,大大降低法國的競爭力。目前的經濟政策類似于當年密特朗執政初期,與當時社會黨執政期的經濟政策有異曲同工之處,這對于增強法國的核心競爭力是不利的。

當前風險也在向德國蔓延。德國央行和商業銀行持有大量南歐國家的債務。德國2013年還將面臨大選。如何在對外保全歐元區與對內獲得民眾支持間取舍成為擺在德國政治家面前的一道難題。7月24日穆迪將德國、荷蘭與盧森堡三個AAA國家的評級展望從穩定下調為負面。這幾個因素的共同作用對7月份的全球市場造成了非常大的沖擊。

歐元區的最新救助措施及其效果

7月20日,對西班牙銀行提供1000億歐元的計劃獲得通過,這些救助不具有優先權,承諾充分使用EFSF和ESM的資金。一方面,一旦歐元區建立單一的銀行監督機制,ESM直接增資銀行,有助于打破銀行和主權債間的惡性循環;另一方面,通過建立單一的銀行監督機構將有利于推進歐元區金融融合,而放棄EFSF和ESM的優先權,打消了市場對清算次序的顧慮,向市場發出了積極的信號。

歐洲央行總裁德拉吉7月26日表示,歐元區將采取一切必要的措施支撐美元,帶來了歐洲央行可能會入市購買西班牙、意大利國債的市場預期,市場猜測歐洲央行甚至會對歐元區的主權債收益率設置上限。這種預期帶動了相關國家國債收益率下降。然而相應的強力措施并未如期而至,歐洲央行買債仍面臨來自德國的阻力,甚至可能受到來自德國的司法訴訟。德國央行總裁Weidmann是個堅定的鷹派,德國憲法法院將于9月就歐元區永久危機救助機制ESM的合法性進行最終裁決。

歐盟7月份以來的救助措施緩解了市場壓力,但是現在這些措施仍然不足以系統性的化解危機。因此,金融市場依然反復,歐元仍舊疲弱。但從技術角度來講,弱歐元是化解歐債危機的良方。短期內,歐元下跌有助于歐元區的出口,減少南歐國家的經常賬戶赤字,推動德國出口并提高德國的工資和價格,改善歐元區的貿易不平衡。過去一年歐元兌美元已下跌15%,還有人認為歐元兌美元可能跌至平價。歐元兌美元在2002年曾經下探至0.84的低位,故目前的匯率仍然具有充分的調整空間。因此,費爾德斯坦教授在最近所撰《歐元

下跌有助于挽救西班牙》一文中認為歐元貶值可以挽救西班牙。更有人甚至認為只有弱歐元才能救歐元。部分人認為如果德國被迫退出歐元區,必定帶來德國馬克大幅升值與歐元大幅貶值,在促進歐元區成員國貿易條件改善的同時,歐洲內部的貿易平衡可能得以解決,歐元就將得救。當然,德國退出歐元區,其政治代價、社會代價十分巨大,不到萬不得已,德國不會走這一步。

歐債危機的走向取決于歐元區政治博弈

歐元區精英(無論是南歐還是北歐)的基本共識是挽救歐元。歐元崩潰的政治、經濟代價遠大于挽救歐元的成本。對南歐國家,退出歐元區的經濟代價自不必言;對德國而言,歐元崩潰將會進一步加劇南北歐之間的對立以及其它歐元區成員國對德國的仇恨,新仇舊恨交織在一起,可能帶來巨大的政治隱患。

為挽救歐元,歐元區的精英摸索出了一條基本的技術路徑。

首先,促成銀行聯盟,使銀行風險共同化。具體包括通過LTRO及MRO提供無限額流動性、以救助資金增資銀行等。下一步還要建立覆蓋整個歐元區的存款保險制度,這是銀行風險共同化的一個必要條件。

其次,鞏固財政聯盟,使主權風險共同化。歐洲央行可能還要重啟證券市場計劃。歐洲央行已經連續五個月沒有買債,對西班牙與意大利國債收益率造成很大壓力。另一個可以很大程度緩解歐債危機的措施,就是使ESM成為一家銀行,以便能從央行獲得無限的流動性,彌補資金規模不足的缺陷,實現無限額的買債。這可以技術上有效地化解歐債危機,但也會帶來通貨膨脹的副作用。ESM前景究竟如何,取決于北歐國家,特別是德國的態度。更好的方法是發行Eurobond,但這比較遙遠。

再次,建立經濟聯盟,經濟風險共同化。經濟聯盟可以使結構改革從軟協調深入到強制執行,有助于消除競爭力上的差異。

最后,結成政治聯盟,政治風險共同化。政治聯盟的終極目標是建立歐洲合眾國。從現實和歐洲民眾對主權的意識來看,這仍是較為遙遠的理想信念,但同時又是許多歐洲政治家與精英的夢想。

如果銀行聯盟與財政聯盟實現了,歐債危機大致就化解了。一個標志性的措施就是ESM獲得銀行牌照并無限額地購買南歐國家主權債。這對市場來講,可能就迎來了入市購買歐元資產的歷史性時機。而在此之前市場仍將持續震蕩。

目前,歐元區的公眾對于挽救歐元的措施還有很大的分歧,南歐的民眾并不反對歐元,而是反對改革與緊縮,反對個人福利被剝奪;北歐民眾也不是反對歐元,而是反對無休止的轉移支付,反對通過印鈔票、增發貨幣(即債務貨幣化)來解決歐債危機。在民主政治的環境下,選民決定政治的最終方向。目前在歐元區精英引領社會發展的模式已經失靈,變成了公眾處處制約精英。民眾的反對使得政治精英解決債務危機的技術措施難以順利推行。這種精英政治與公民政治的對立導致了歐元區社會的不穩定、改革的僵局和危機的持續。這種情況下,代表公民意識的左翼民粹主義抬頭,代言精英意識的右翼失勢。面對明年德國和意大利的大選,精英可能再次被迫在財政和貨幣政策上向民粹主義妥協。

精英政治與公民政治的博弈過程必然是一波三折的,這種不確定性直接影響歐債危機的走向和歐元的前途。如果在多番博弈后精英設計的解決路徑最終得以實施,那么歐債危機將在很大程度上得以緩解,投資者也會迎來一次歷史性的買入歐元資產的機遇。但是如果最終博弈的結果仍然是民粹意識壓倒了精英思維,那么市場必定持續動蕩,歐元區也會面臨政治、經濟分裂的風險。

——本文發表于2012年8月27日《21世紀經濟報道》