導言:

股權分置改革成功實施后,中國證券市場步入持續發展的軌道。作為資本市場的重要主體,證券公司在維護市場有序運轉、促進資源配置效率提升等方面發揮了重大作用,有效服務了實體經濟的發展。然而,與發達國家的投行相比,盈利模式單一、融資渠道狹窄、創新能力不足等仍是桎梏當前國內證券業演進的普遍性問題。本報告從財務、業務等角度比較分析中美券商的發展差距,并以指數形式呈現中國證券業的整體競爭力水平。

結論:

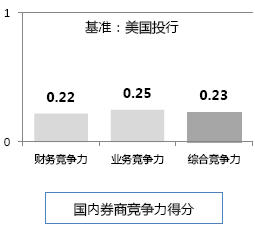

假設美國投行的平均綜合競爭力1,則當前國內券商的平均綜合競爭力約為0.23,其中財務綜合競爭力約為0.22,業務綜合競爭力約為0.25。

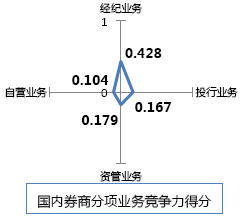

與美國投行相比,國內券商無論在絕對規模還是在相對發展水平上都有一定差距。就業務種類看,國內券商在經紀業務上的競爭力(0.428)相對強于其他業務,在投資銀行業務(競爭力得分0.167)、資產管理業務(競爭力得分0.179)、自營業務(競爭力得分0.104)等方面的競爭力明顯不足。

發展階段造成的自然落差是當前中美券商競爭力存在較大差距的主要原因。此外,競爭力差距還來自于:財務結構不合理,缺乏杠桿效應;以業務為導向的經營模式使得客戶和資源協同不力;業務結構過于單一,抗周期性不足;創新能力顯著落后。

允許并鼓勵券商在風險可控的范圍內逐步開展一些中低杠桿率的創新業務,或將對提高國內券商的整體競爭力起到立竿見影的作用。

一、 競爭力分析

1. 財務競爭力

由于所在發展階段不同,兩國券商的規模差距懸殊,因此我們在比較中國券商和美國投行財務競爭力時主要比較“平均凈資產回報率”、“人均創利”兩項盈利性財務指標,并使用這兩項指標下中美券商相對得分的幾何平均數作為財務競爭力的綜合得分。在這樣的比較框架下,設定美國投行的平均財務競爭力為1,當前國內券商的平均財務競爭力約為0.22 。

兩國券商在絕對規模上呈現巨大落差。截至2011年末,按可比貨幣口徑計算,中國券商總資產規模約為美國投行的5.3%,從業人員約為美國投行的31%(表1)。另一方面,相對發展水平也表現出明顯差異。國內券商總資產與GDP的相對比值為3.34%,與金融業總資產的相對比值為1.32%,而同期美國投行的兩項比值分別為31.93%和3.07%。

無論從凈資產回報率還是人均創利水平看,國內券商的盈利能力均低于美國投行(表2)。這主要是由兩國券商業務結構差異所致。著力發展自營、承銷、資產管理等業務使國外券商的盈利能力顯著強于收入來源相對單一的國內券商。

需要指出的是,如果按凈資本口徑計算,國內券商2006-2011年凈資本復合增長率為42%,顯著高于美國證券業10%的增長速度。這表明與美國同行相比,國內券商的發展速度相對更快,兩國券商間的發展差距在縮小。

表1:中美券商規模性財務指標對比(截至2011年)

數據來源:中國證券業協會、美國證券業協會

表2:中美券商盈利性財務指標對比(2011年)

數據來源:中國證券業協會、美國證券業協會

2. 業務競爭力

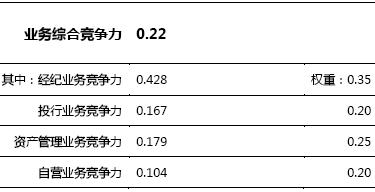

參照國內外券商的主要業務結構,我們從經紀業務、投資銀行業務、資產管理業務和自營業務四個方面比較評估國內券商的業務競爭力。經過加權平均計算,國內券商綜合業務競爭力為0.25。其中,經紀業務競爭力約為0.428,投行業務競爭力約為0.167,資產管理業務競爭力為0.179,自營業務競爭力為0.104。 整體上看,國內券商在經紀業務方面的競爭力相對強于其他業務,而投資銀行業務、資產管理業務、自營業務等方面的競爭力明顯偏弱。

各項競爭力指標匯總權重主要依據美國券商業務收入結構得出。

表3 :業務綜合競爭力得分及分解

2.1 經紀業務

經紀業務受經濟周期影響較大,比較其相對收入更為客觀。我們通過同周期中相對風險收益率來綜合反映經紀業務成熟度。通過計算經紀業務收入及方差[1],得到中國為-1.203,美國為-0.355。

進而構造評分函數[2]。設定美國投行經紀業務得分為1 ,則,計算得中國券商得分為0.428。

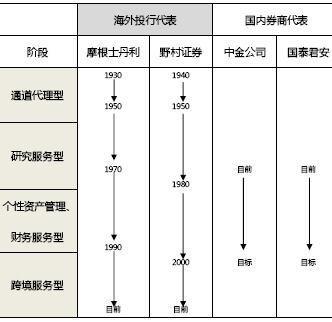

在我們設定的測算機制中,兩國經紀業務競爭力差距主要由兩國券商的經營模式及發展階段差異所導致。整體上看,當前國內券商基本處于“經紀通道+研究服務”的發展階段,僅相當于美國、日本證券行業上個世紀八十年代的水平。與國外券商普遍目前推進的“全業務跨境服務”模式相比,無論在業務深度和業務廣度上都處于相對初級的階段。另一方面,國內市場的交易制度也對經紀市場的活躍形成了一定限制(如對“T+0”的限制)。因此,整體上看,國內券商經紀業務的抗周期性較弱,波動幅度相對更大,綜合競爭力處于下風。

表4:國內外券商經紀業務發展階段對比

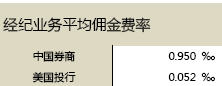

我們另將中美兩國券商的平均傭金費率進行了比較。國內券商在這一指標上顯著高于美國投行。主要原因來自幾個方面,一是美國券商在傭金標準設置上采用靈活的差別定價方式,不但關聯了成交額,也注重與換手率、交易次數的組合。同時,大量的高頻交易及純管道類服務商的存在拉低了平均交易成本,因此美國券商的平均傭金費率大幅低于國內券商。二是近年來監管部門對國內經紀業務的傭金費率進行了控制。三是國內券商在制定傭金費率時較大程度受到自身經營成本的限制。需要指出的是,平均傭金費率雖然一定程度上反映了券商的業務盈利能力,但也形成了更高的交易成本,限制了市場交投的進一步活躍。

表5:中美經紀業務平均傭金費率比較

數據來源:WIND統計、美國證券業協會

2.2 投行業務

通常情況下,一國投行收入與本國資本市場規模成正比,通過除以規模系數可以修正得到與本國資本市場規模無關的相對收入規模,恰當反映該國投行業務收入水平。同時,國際化的能力也是投行實力的表現,體現了一國投資銀行的全球化程度。通過加入國際化程度指數,可以更加客觀的表現投資銀行綜合的競爭能力。經計算,中美兩國的資本市場規模之比為 0.32[3] ,同時美國投行的國際化能力為:美國投行收入在全球占比/美國資本市場業務在全球占比=1.42。又按可比貨幣口徑計算,同期中國投行業務收入規模為美國7.65%,則中國投行業務競爭力得分為0.0765/(0.32*1.42)=0.167,該分值體現了相對于資本市場體量和證券化進程,兩國投行業務規模和發展水平的差距。

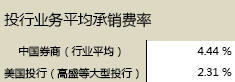

統計數據同時顯示,國內券商在平均承銷費率上高于美國投行。與經紀業務平均傭金費率相似,較高的承銷費率確保了券商的相對盈利能力,但一定程度上也推高了資本市場的運行成本,不利于券商同其他融資渠道之間的競爭。

表6:投行業務競爭力得分及分解

數據來源:WIND統計、美國證券業協會

2.3 資產管理業務

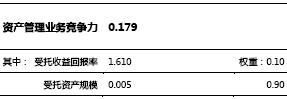

我們選擇“受托資產管理規模”及“受托投資收益率”兩項指標聯合比較。根據對高盛及JP摩根財報數據抽樣計算,資產管理業務收入與受托資產管理規模、受托投資收益率兩項指標的相關系數分別為0.84和0.08。根據這一關系,我們將這兩項指標的加權權重設定為0.9和0.1,并綜合出資產管理業務的競爭力得分為0.179。

在我們比較的兩項指標中,國內券商的“受托收益回報率”為1.61%,高于美國投行0.66%的水平,但按可比貨幣口徑統計的“受托資產規模”不足美國券商的1%。除了起步較晚,投資品種相對有限也制約了該類業務絕對規模的擴大。一般來說,國外券商提供的資產管理范疇非常廣泛,包括了代客管理資產、代客進行組合投資、代客管理流動資產、代客管理營運資本、代客管理現金等等。與之相比,國內券商的資產管理內容則相對單一,基本就是代理客戶進行投資,而方向也一般是股票和債券市場。

我們認為,規模差距是當前國內券商資管業務競爭力顯著落后的主要原因。

表7:資產管理業務競爭力得分及分解

表8:資產管理業務參考指標對比

數據來源:WIND統計、美國證券業協會

2.4 自營業務

類似經紀業務,我們通過相對風險收益率來比較國內券商和美國投行在自營業務方面的競爭力。在計算相對風險收益率的同時,我們考慮到交易規模的差異,引入了自營交易規模調整系數為0.203,最終算得國內券商自營業務綜合競爭力得分為0.104. 影響自營業務收益水平的因素較多,可投資范圍是一個重要方面。當前,國內券商自營業務仍基本局限于A股和部分債券,因此在業務規模和收益率上都受到較大的限制,自營業務收入占比顯著低于國外券商。

3. 綜合競爭力

綜上,國內券商的財務競爭力為0.22,業務競爭力為0.25。我們將財務競爭力和業務競爭力的幾何平均數作為國內券商的綜合競爭力,其得分為0.23。

二、 主要結論

與國際券商相比,國內券商無論在絕對規模還是在相對發展水平上都處于落后,盈利能力、經營效率和美國投行相比都存在明顯差距。從業務種類看,國內券商在經紀業務上的競爭力相對強于其他業務,而在投資銀行、資產管理、自營業務等方面競爭力明顯不足。

結合國內外證券行業的實際情況,我們認為形成這些差距的原因主要來自以下方面:

1. 以業務為導向的經營模式不利于資源協同

國內券商依然強調業務導向的經營模式,比如將業務條線明確劃分為經紀、投行、資管、自營等。條線化的業務分割雖然有利于業務監管,但也造成了客戶信息及業務資源的割裂,難以發揮協同效應。而國際券商已經形成以客戶為核心的經營模式。比如在組織架構和產品設計流程上非常注重交叉銷售以提高客戶價值,增強各業務模塊之間的協同性。

2. 業務結構單一,抗周期性不足

國內券商的收入來源過于單一。當前經紀業務的收入貢獻依然超過五成,這使得國內券商不得不被動接受傭金競爭帶來的收益率下滑,同時也使得自身的抗周期性明顯不足。

國際券商的收入結構則相對多元。如在總收入構成中,經紀業務和自營收入合計占比不足四成,資管業務所占比重超過10%,這不但使其抗風險能力得到提高,而且盈利水平大幅增強。

3. 創新能力顯著落后

經歷了多年的綜合治理之后,國內已將風險控制作為經營決策的首要目標。即便是具有創新能力大型券商,在決策創新投入時,也多會顧慮到風險和資產流失等多個因素。此外,監管部門出于審慎考慮,在證券公司金融產品創新上表現較為謹慎,也成為金融創新的約束條件。

4. 財務結構不合理,缺乏杠桿效應

在當前的監管約束下,國內證券公司負債水平較低,基本依靠凈資產經營。2011年,我國券商的杠桿比例[4]約為4.23倍,而同期美國證券業的杠桿比例為30.7倍左右。由于營業范圍有限,杠桿效應缺乏。這導致國內券商的綜合盈利率顯著偏低。與國內其他金融業態相比,國內證券的財務結構和業務范圍還不盡合理。

綜合而言,上述四項因素中三項都和我國目前的監管規則密切相關。因此要迅速提高我國券商的綜合競爭力,除了券商提高自身經營管理能力,加快人才培養外,監管松綁也迫在眉睫。其中,允許并鼓勵券商在風險可控的范圍內逐步開展一些中低杠桿率的創新業務或將對提高國內券商的整體競爭力起到立竿見影的作用。

(作者:林采宜 楊超 秦楨)

注:

[1]

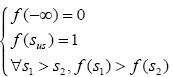

[2]評分函數應滿足如下關系系 ,函數

,函數![]() 滿足上述關系

滿足上述關系

[3]根據《2010年世界資本市場概況》(工商銀行)估算。

[4]按“總資產/所有者權益”計算