上海新金融研究院監(jiān)事會監(jiān)事 國家外匯管理局國際收支司司長 管濤

2008年國際金融危機全面爆發(fā)以來,國際社會在促進全球經(jīng)濟復(fù)蘇及可持續(xù)增長方面達成了一系列共識。2009年底G20匹茲堡峰會通過《強勁、可持續(xù)和平衡增長框架》,強調(diào)增長模式應(yīng)當(dāng)是平衡的,即經(jīng)常項目順差國與逆差國在發(fā)展中實現(xiàn)更為平衡的關(guān)系。中國作為全球第二大經(jīng)濟體,也是經(jīng)常項目順差大國之一,經(jīng)濟再平衡進程備受矚目。本文擬就危機以來中國在促進對外經(jīng)濟平衡上的舉措與進展,以及人民幣匯率政策所扮演的角色問題進行探討。

一、對外經(jīng)濟失衡是中國經(jīng)濟再平衡的重要內(nèi)容

國際收支平衡,也稱對外經(jīng)濟平衡,是宏觀經(jīng)濟四大目標(biāo)之一。在實踐中,國際收支平衡的主要評判標(biāo)準是經(jīng)常項目差額是否可持續(xù)。相關(guān)國家國際收支危機的教訓(xùn)是,經(jīng)常項目逆差是否超過GDP的4-5%是一個非常關(guān)鍵的早期預(yù)警指標(biāo)[2]。否則,就容易因為對外借款等資本流入的枯竭甚至逆轉(zhuǎn),發(fā)生本幣貶值、債務(wù)危機,進而引發(fā)全面的金融經(jīng)濟危機。理論界對于經(jīng)常項目順差多少為宜沒有統(tǒng)一標(biāo)準,只是進入本世紀以來,隨著國際社會對全球經(jīng)濟失衡愈演愈烈的狀況日益擔(dān)憂,才開始關(guān)注經(jīng)常項目順差問題。2007年,國際貨幣基金組織通過《對成員國匯率政策監(jiān)督的決定》,要求成員國避免引發(fā)外部不穩(wěn)定,包括過大的經(jīng)常項目順差。2010年底的二十國集團首爾峰會上,有些成員國曾經(jīng)動議各國承諾將經(jīng)常項目差額控制在GDP的±4%以內(nèi),后由于各方分歧較大,會上沒有達成一致,而被一攬子參考性指南所取代,且未設(shè)統(tǒng)一的量化標(biāo)準。歐盟2011年12月出臺旨在提高經(jīng)濟財政一體化程度的“六項規(guī)則”,其中一項預(yù)警指標(biāo)是經(jīng)常項目逆差與GDP之比不應(yīng)超過4%,順差占比不應(yīng)超過6%。

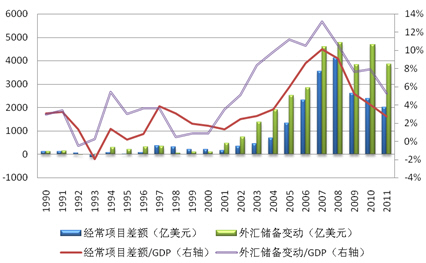

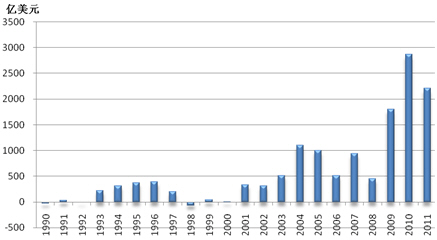

國際收支順差是中國經(jīng)濟失衡的重要表現(xiàn)形式。一方面表現(xiàn)為1994年以來經(jīng)常項目持續(xù)順差,且自2005年起經(jīng)常項目順差占GDP之比顯著上升,到2007年危機前達到10.1%的歷史最高水平(見圖1);另一方面表現(xiàn)為資本項目也是凈流入,國際收支總順差較大、外匯儲備增長較快(見圖1和表1)。

圖1:1990-2011年中國國際收支經(jīng)常項目差額及外匯儲備變動

數(shù)據(jù)來源:國家外匯管理局,國家統(tǒng)計局。

表1:2005-2011年中國國際收支順差結(jié)構(gòu)

|

項 目 |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

|

國際收支總差額 |

2351 |

2854 |

4491 |

4587 |

4420 |

5247 |

4228 |

|

經(jīng)常項目差額 |

1341 |

2327 |

3540 |

4124 |

2611 |

2378 |

2017 |

|

占國際收支總差額比重 |

57.0% |

81.5% |

78.8% |

89.9% |

59.1% |

45.3% |

47.7% |

|

與GDP之比 |

5.9% |

8.6% |

10.1% |

9.1% |

5.2% |

4.0% |

2.8% |

|

資本和金融項目差額 |

1010 |

526 |

951 |

463 |

1808 |

2869 |

2211 |

|

占國際收支總差額比重 |

43.0% |

18.4% |

21.2% |

10.1% |

40.9% |

54.7% |

52.3% |

|

與GDP之比 |

4.5% |

1.9% |

2.7% |

1.0% |

3.6% |

4.8% |

3.0% |

數(shù)據(jù)來源:國家外匯管理局,國家統(tǒng)計局。

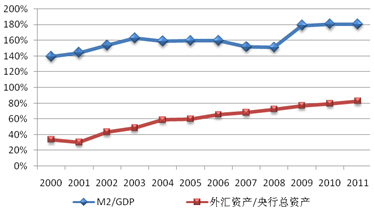

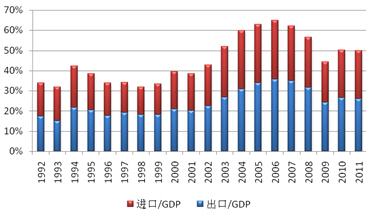

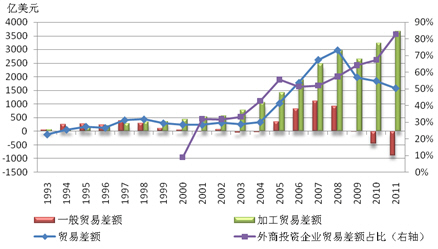

在開放經(jīng)濟條件下,國內(nèi)均衡和對外均衡之間存在著密切的相互決定、相互影響的關(guān)系,國際收支不平衡源于對內(nèi)經(jīng)濟不平衡并反作用于國內(nèi)經(jīng)濟。中國的國際收支順差,也加大了宏觀經(jīng)濟調(diào)控的難度和國內(nèi)經(jīng)濟的不平衡。一是國際收支順差導(dǎo)致輸入性的流動性過剩,影響央行貨幣政策有效性(見圖2)。二是中國經(jīng)濟對出口市場的過度依賴,加劇其波動性風(fēng)險(見圖3)。三是匯率機制缺乏靈活性,一定程度上弱化經(jīng)濟結(jié)構(gòu)調(diào)整和企業(yè)自主創(chuàng)新的動力,加劇了順差、污染在中國而利潤在外國的不合理的國際分工格局(見圖4)。

圖2:2000-2011年中國廣義貨幣供應(yīng)與央行外匯資產(chǎn)占比變動

數(shù)據(jù)來源:中國人民銀行,國家統(tǒng)計局。

圖3:1992-2011年中國貿(mào)易依存度變化

數(shù)據(jù)來源:海關(guān)總署,國家統(tǒng)計局。

圖4:1993-2011年中國貿(mào)易差額構(gòu)成

數(shù)據(jù)來源:海關(guān)總署。

二、近年來中國一直積極致力于減少國際收支順差

中國政府充分認識到促進國際收支基本平衡對中國自身和全球經(jīng)濟的重要性和迫切性。2002年,中共中央十六大報告首次把保持國際收支平衡作為宏觀調(diào)控的主要目標(biāo)之一,強調(diào)“擴大內(nèi)需是我國經(jīng)濟發(fā)展長期的、基本的立足點”。2006年,中央經(jīng)濟工作會議明確指出,我國現(xiàn)階段國際收支的主要矛盾已經(jīng)從外匯短缺轉(zhuǎn)為貿(mào)易順差過大、外匯儲備增加過快,并提出“必須把促進國際收支平衡作為保持宏觀經(jīng)濟穩(wěn)定的重要任務(wù)”。最近的五年規(guī)劃及年度經(jīng)濟工作會議和人大政協(xié)會議,都把促進國際收支平衡作為來年或當(dāng)年經(jīng)濟工作的主要任務(wù)之一。

中國經(jīng)濟再平衡采取的是中藥療法,對內(nèi)政策與對外政策調(diào)整并舉,制定了一攬子的綜合措施。

在對內(nèi)政策方面:按照“調(diào)結(jié)構(gòu)、擴內(nèi)需”的思路,調(diào)整國民收入分配格局,提高居民收入占比,完善社會保障體系,擴大消費內(nèi)需;加快發(fā)展服務(wù)業(yè),提高服務(wù)業(yè)增加值對GDP的貢獻率;拓寬民間資本投資渠道和領(lǐng)域,加快民營經(jīng)濟和服務(wù)業(yè)發(fā)展;理順資源價格形成機制,提升經(jīng)濟效率;發(fā)展創(chuàng)新性經(jīng)濟,提高研發(fā)經(jīng)費支出占GDP的比重。

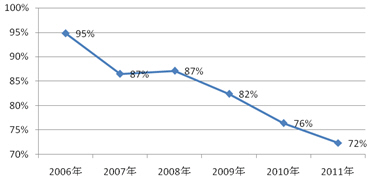

在對外政策方面:“穩(wěn)出口、擴進口”, 加快加工貿(mào)易轉(zhuǎn)型升級,大幅降低進口關(guān)稅和增值稅,促進貿(mào)易平衡和結(jié)構(gòu)升級;“控流入、促流出”,加強外匯流入和結(jié)匯的管理,支持國內(nèi)企業(yè)開展對外直接投資,允許通過指定渠道對外證券投資;按照主動、漸進、可控的原則完善人民幣匯率形成機制,進一步便利境內(nèi)機構(gòu)、個人持有和使用外匯,不斷擴大外匯市場參與主體、豐富交易產(chǎn)品和完善交易機制,逐步增加人民幣匯率彈性(見圖5)。

圖5:2006-2011年即期交易在外匯市場交易總量中的比重

數(shù)據(jù)來源:國家外匯管理局、中國外匯交易中心。

三、危機以來中國經(jīng)濟再平衡取得一系列積極進展

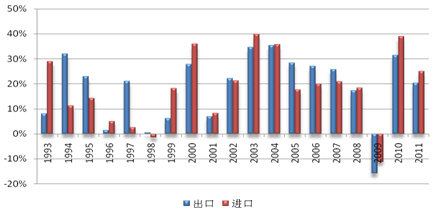

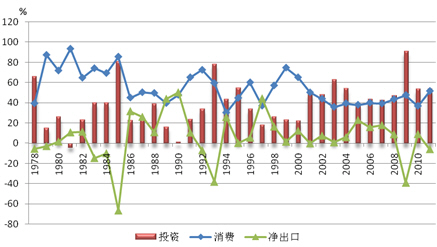

(一)經(jīng)常項目收支狀況持續(xù)改善。2008年以來中國經(jīng)常項目順差規(guī)模與占比逐年下降(見圖1)。2011年,經(jīng)常項目順差與GDP之比為2.8%,較2007年頂峰時的10.1%下降7.3個百分點。經(jīng)常項目收支狀況改善既有2008年國際金融危機以來全球經(jīng)濟金融形勢變化的周期性因素,同時也有中國加快轉(zhuǎn)變經(jīng)濟發(fā)展方式、擴大內(nèi)需的結(jié)構(gòu)性因素。而從以下幾點情況看,結(jié)構(gòu)性因素的影響有可能正在發(fā)揮越來越重要的作用:一是危機以來中國貨物貿(mào)易順差的規(guī)模與占比持續(xù)下降,即使在2010年世界經(jīng)濟快速復(fù)蘇的情況下也未出現(xiàn)反彈;二是貨物貿(mào)易順差的減少不是因為周期性因素導(dǎo)致的出口滑坡,而是因為進口的較快增長,2008-2011年,進口年均增速達17.7%,較出口增速高出4.4個百分點(見圖6);三是最終消費對中國經(jīng)濟增長的拉動作用增大,經(jīng)濟增長的內(nèi)生動力逐漸增強,按照支出法計算的GDP增長中,2011年消費的比重達到51.6%,為2001年以來最高點(見圖7)。四是中國貿(mào)易依存度從2006年67%的峰值下降到2011年的50%(見圖3),說明中國經(jīng)濟更趨向于內(nèi)需拉動的增長。

圖6:1993-2011年中國進出口增速比較

數(shù)據(jù)來源:CEIC。

圖7:1978-2010年中國GDP增長的因素構(gòu)成

數(shù)據(jù)來源:國家統(tǒng)計局。

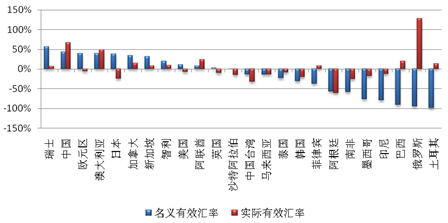

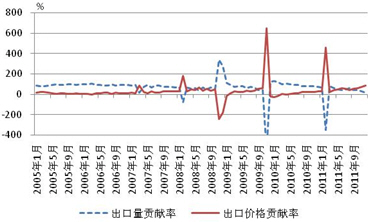

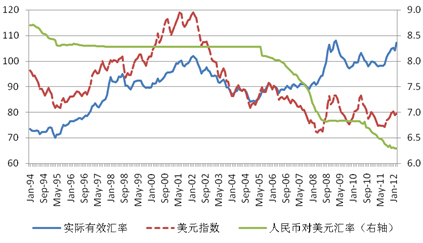

(二)人民幣匯率正逐漸趨于合理均衡水平。1994年匯改以來,除了1998年亞洲金融危機和2008年全球金融海嘯期間,在外匯供求關(guān)系作用下,人民幣雙邊和多邊匯率總體保持了穩(wěn)中趨升的走勢。至2012年3月末,人民幣對美元雙邊匯率累計升值38.2%;按照國際清算銀行(BIS)口徑計算的人民幣對主要貿(mào)易伙伴的名義和實際有效匯率分別累計升值42.7%和66.5%,在BIS監(jiān)測的61種貨幣中,升值幅度分別排在第7位和第9位(見圖8)。從以下幾點跡象看,我們有理由相信人民幣匯率已接近均衡匯率水平:第一,2008年以來中國經(jīng)常項目順差尤其是貨物貿(mào)易順差持續(xù)回落,占GDP比重已降至國際認可的合理水平;第二,從2005年以來出口增長的貢獻構(gòu)成看,出口商品價格上漲的貢獻逐漸上升,顯示中國外貿(mào)出口迎著人民幣匯率升值及成本上漲的壓力更多轉(zhuǎn)向非價格競爭(見圖9);第三,自2011年底以來,人民幣匯率雙向波動明顯,市場匯率預(yù)期穩(wěn)定,境內(nèi)外匯率差異收窄,跨市場套匯行為大為放緩,市場也基本認可人民幣匯率接近均衡合理水平,不存在大幅升值或者貶值的基礎(chǔ);第四,自1994年匯改以來,伴隨著人民幣匯率不斷走強,期間經(jīng)歷了美元由強到弱、由弱到強,人民幣匯率預(yù)期由升轉(zhuǎn)貶、由貶轉(zhuǎn)升,跨境資本由流入到流出、再由流出轉(zhuǎn)為流入的多次反復(fù),也顯示人民幣匯率有可能多次穿越了均衡合理水平(見圖10、11)。

圖8:1994年1月-2012年3月主要經(jīng)濟體貨幣有效匯率變動

數(shù)據(jù)來源:國際清算銀行。

圖9:2005-2011年出口額增長的貢獻構(gòu)成

數(shù)據(jù)來源:海關(guān)總署。

圖10:1994年1月-2012年3月人民幣匯率走勢

數(shù)據(jù)來源:中國外匯交易中心,國際清算銀行。

圖11:2000年1月-2012年3月境外人民幣NDF一年期美元升貼水

數(shù)據(jù)來源:彭博資訊。

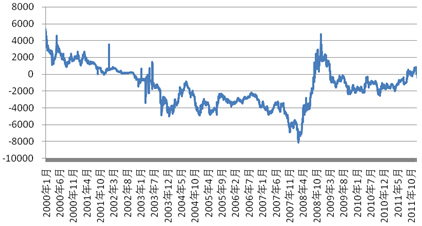

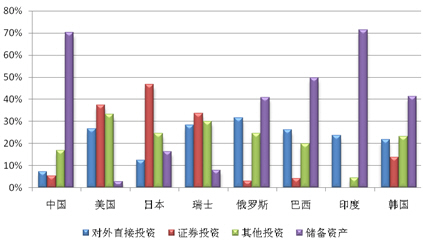

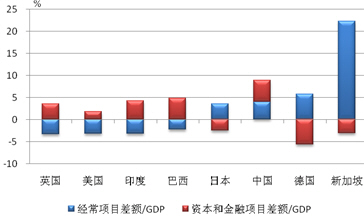

(三)非匯率因素推動外匯儲備較快增長。在經(jīng)常項目收支狀況逐漸改善的同時,近年來中國外匯儲備繼續(xù)保持了較快增長,但這并不等于人民幣匯率低估,很大程度反映了很多非匯率因素的影響。一是在經(jīng)濟全球化背景下,中國積極參與全球分工,以政局穩(wěn)定、工業(yè)基礎(chǔ)良好、勞動力成本較低等比較優(yōu)勢,成為國際產(chǎn)業(yè)轉(zhuǎn)移的重要目的地,形成了以外商投資企業(yè)為主的加工貿(mào)易基地(見圖4),且供應(yīng)鏈不斷延長,附加值不斷提高。這種較長周期的生產(chǎn)和貿(mào)易活動的匯率彈性相當(dāng)小,但積聚的大量順差卻成為推動中國外匯儲備較快增長的主要來源。1994-2011年,加工貿(mào)易順差占交易引起的外匯儲備增量的70.2 %。二是中國對資本流出仍保留較為嚴格的限制,民間對外投資特別是金融投資渠道有限、規(guī)模較小,資本項目長期保持順差(見圖12),無法對沖經(jīng)常項目順差,也造成資本流動對于國際收支調(diào)節(jié)作用的缺失,推動外匯儲備較快增長。同時,這也導(dǎo)致中國的對外資產(chǎn)被動形成新興市場經(jīng)濟體普遍存在的以官方外匯儲備為主的結(jié)構(gòu)(見圖13)。在資本賬戶開放的經(jīng)濟體,資本項目通常是經(jīng)常項目的對沖項,經(jīng)常項目逆差時資本凈流入,經(jīng)常項目順差時則資本凈流出(見圖14)

圖12:1990-2011年中國國際收支資本和金融項目差額

數(shù)據(jù)來源:國家外匯管理局。

圖13:中國對外資產(chǎn)構(gòu)成的國際比較

注:采用國際投資頭寸表的統(tǒng)計口徑。巴西、韓國為2011年12月末數(shù)據(jù),中國、日本、印度為2011年9月末數(shù)據(jù),美國、瑞士、俄羅斯為2010年12月末數(shù)據(jù)。

數(shù)據(jù)來源:國家外匯管理局,相關(guān)國家貨幣當(dāng)局,環(huán)亞經(jīng)濟數(shù)據(jù)庫(CEIC)。

圖14:2010年部分國家經(jīng)常和資本項目差額與GDP之比

數(shù)據(jù)來源:國際貨幣基金組織。

四、幾點結(jié)論

(一)中國在經(jīng)濟再平衡工作中堅持標(biāo)本兼治。中國始終堅持人民幣匯率制度市場化的改革方向,按照主動、漸進、可控的原則逐步讓匯率在國際收支調(diào)節(jié)中發(fā)揮越來越大的作用。但是,促進國際收支平衡要采取綜合措施,不能靠匯率改革單兵突進。特別是應(yīng)區(qū)分大國經(jīng)濟與小國經(jīng)濟,內(nèi)需的作用對大國經(jīng)濟可能更為重要。內(nèi)需中有一部分可以通過相對價格進行調(diào)節(jié),還有一部分并不直接通過相對價格發(fā)生作用。對于中國經(jīng)濟而言,諸如人口特性、文化傳統(tǒng)、社會保障體系、住房改革和教育改革等,都是價格剛性或價格粘性較強的環(huán)節(jié),需要采取內(nèi)部經(jīng)濟政策的必要調(diào)整。因此,不能無視這些宏觀政策和結(jié)構(gòu)性政策的調(diào)整,而僅僅由匯率政策來承擔(dān)調(diào)節(jié)國際收支的責(zé)任。

(二)中國這樣一個發(fā)展中的轉(zhuǎn)型經(jīng)濟國家尤其要避免匯率無序、大幅波動。讓市場供求決定匯率的一個前提條件是,供求關(guān)系不存在非價格因素的扭曲。而中國的情況是,國際收支不平衡反映了許多結(jié)構(gòu)性問題,以及現(xiàn)行涉外經(jīng)濟管理體制機制的不適應(yīng)。如果這些問題不解決,匯率改革單兵突進,即任由國際收支“雙順差”下的超額外匯供給決定匯率,人民幣有可能出現(xiàn)大幅、過快升值,進而損害中國經(jīng)濟,也無益于全球經(jīng)濟。人民幣匯率改革之所以堅持主動性、可控性和漸進性原則,就是要因勢利導(dǎo)、趨利避害,力求使可能發(fā)生的內(nèi)外部負面影響最小化,為一攬子的結(jié)構(gòu)調(diào)整和配套改革爭取時間。

(三)中國一直積極參與全球經(jīng)濟再平衡。作為一個負責(zé)任的大國,中國注意履行國際義務(wù),長期致力于采取綜合措施促進國際收支基本平衡。“十二五”規(guī)劃又提出“國際收支趨向基本平衡”的經(jīng)濟目標(biāo),并按照“調(diào)結(jié)構(gòu)、擴內(nèi)需、減順差、促平衡”的思路制定了一系列政策措施;2012年初兩會政府工作報告再次明確,國際收支狀況繼續(xù)改善是全年經(jīng)濟工作的一項重要任務(wù)。另外,1994年啟動人民幣匯率形成機制的市場化改革以來,中國為照顧國際利益,兩次調(diào)整人民幣匯率形成機制改革節(jié)奏,為防止危機進一步蔓延發(fā)揮了重要作用,也為亞洲乃至世界經(jīng)濟復(fù)蘇做出了巨大貢獻。如果沒有那兩次大的外部沖擊,人民幣匯率形成機制改革有可能走得更快、更遠。全球經(jīng)濟失衡涉及復(fù)雜的結(jié)構(gòu)性因素和多層面的相互關(guān)聯(lián),因此促進全球經(jīng)濟再平衡要充分考慮各方所應(yīng)承擔(dān)的責(zé)任。

(四)中美兩國貿(mào)易不平衡的主要原因不在于人民幣匯率。早自1960年代中期開始,美國對外貿(mào)易就持續(xù)逆差,美元指數(shù)從1971年1月至2012年2月累計貶值34.5%,但美國的貿(mào)易逆差狀況未見改善。無論是之前的日美貿(mào)易不平衡,還是現(xiàn)在的中美貿(mào)易不平衡,根源都是美國高消費、低儲蓄的內(nèi)部經(jīng)濟失衡,如果不做宏觀政策和結(jié)構(gòu)調(diào)整,僅由匯率調(diào)節(jié)國際收支是行不通的。就中美貿(mào)易不平衡而言,這一方面反映了在經(jīng)濟全球化背景下中國作為世界制造業(yè)加工廠的貿(mào)易順差轉(zhuǎn)移效應(yīng)。中國在整個產(chǎn)業(yè)鏈中取得收益為少量的加工費用,而美國從中美自由貿(mào)易中也獲得了實實在在的好處,包括對華直接投資高額回報、輸美物美價廉商品創(chuàng)造的低通脹環(huán)境以及美元回流形成的穩(wěn)定融資來源。另一方面也反映了美國對華出口限制的影響。美國作為全球技術(shù)領(lǐng)先國家,在高科技產(chǎn)品方面較中國具有明顯的競爭力,本可以充分發(fā)揮這種比較優(yōu)勢。但美國始終奉行冷戰(zhàn)思維,以所謂的安全為由,對中國高科技出口貿(mào)易采取各種限制措施。

(作者:管濤 賈寧 謝月蘭)

注:

[1]本文僅代表作者個人觀點,不代表所在機構(gòu)和單位意見。

[2]參見如下文獻:ⅰ. Kaminsky G., Reinhart C, “the Twin Crises: The Causes of Banking and Balance-of-Payments Problems”. The American Economic Review, June, 1999. ⅱ. Dombusch R., “A primer on Emerging Market Crises”. Preventing Currency Crises in Emerging Markets, University of Chicago Press, 2002. ⅲ. Mann C., “How Long the Strong Dollar?”. Institute for International Economics. 2003. ⅳ. Berg A., Pattillo C., “Are Currency Crises Predictable? A Test”. IMF Staff Papers, Vol. 46, No. 2. June 1999.