提要:目前的歐洲危機主要是銀行危機和國債危機,肇始于本世紀初的歐元成立,當時歐元區(qū)的銀行大肆擴張,直到2007年在次貸危機中受到重創(chuàng)。這與1990年代的亞洲金融危機相似,那時是日本銀行在擴張之后收縮銀根,致使東南亞國家遭受沖擊。現在歐洲的政府救不了銀行,銀行也救不了政府。對于中國銀行業(yè)來說,盈利能力和收入水平可觀,抗風險能力進一步提高,但同時也面臨著潛在的經營風險。中國銀行業(yè)主要面臨以下幾方面的新挑戰(zhàn):第一,戰(zhàn)略定位;第二,風險管理模型;第三,IT系統(tǒng);第四,現金流。

我主要從中國銀行業(yè)面臨的國際形勢以及抗風險能力現狀等方面,從國際性的視角分析中國銀行業(yè)在國際的定位,以及中國銀行業(yè)面臨的新挑戰(zhàn)。

中國銀行業(yè)面臨的國際形勢

當前,全球金融市場劇烈動蕩,標普等評級機構繼續(xù)下調歐美等國主權債務評級,歐元體系面臨巨大壓力。

訪問歐洲后,我最深的體會就是危機特別嚴峻,我們不可低估這次危機的嚴重性。愛爾蘭央行行長認為,歐洲目前已經到了不能到期還債的境地,債券違約可能將出人意料地出現在發(fā)達國家。

具體而言,意大利債務是GDP的120%,而當前利率是7%,7%乘以1.2就是9%,每年的利息就是9%的GDP。我在泰國央行跟BRS研討央行資產負債表問題,其中的一個結論是:如果一個國家年利息超過10%的GDP,債券的違約性基本就是八成到九成。因此,意大利違約的概率很大。針對該問題,歐洲央行稱自己執(zhí)行的是貨幣政策而非財政政策,因此不應該救市,這在理論上爭議非常大。

從歷史的角度分析,20世紀80年代發(fā)生的歐美危機對花旗銀行影響最大。當時,花旗銀行認為國家不會發(fā)生違約,第一個借錢給南美國家,結果是花旗險些倒閉。當時歐美銀行也借貸給南美,出現不良資產,最后由石油國家和日本銀行接手,才得以退出。90年代,亞洲金融危機發(fā)生,原因是過度信貸、過度流動。一方面是人們投資股票,熱錢流入;另外一方面就是日本銀行借貸給南亞國家,1995年、1996年日本銀行出現危機,收縮銀根,香港、新加坡也跟著收縮銀根,隨后是馬來西亞、印尼,最后是韓國,銀行收縮銀根造成了金融危機。很明顯,亞洲金融危機的問題不是單一的對沖基金問題,其最大的錯誤就是日本銀行收縮銀根。

目前的歐洲危機主要是銀行危機和國債危機。從全球的角度來看,從2000年到2007年銀行業(yè)發(fā)展迅速,其中歐洲銀行業(yè)是發(fā)展最快的。1999年歐元誕生,歐元區(qū)作為一個經濟體出現,銀行可以在歐元區(qū)擴張,如希臘的銀行可以擴張到法國,法國的銀行也可以借貸給其它的國家,這使銀行信用發(fā)展非常快,促使歐洲銀行迅速發(fā)展。

歐洲銀行可以購買國家債券,使得銀行業(yè)與國債綁在了一起。當時,歐洲的監(jiān)管機構是“抓大放小”——只監(jiān)管幾個比較大的銀行,這樣的監(jiān)管體制給了二級銀行“發(fā)展空間”。二級銀行流動量大,競爭激烈,過度地向美國借美元,尋求息差、利潤,投到投資銀行。美國信用的過度泛濫引起銀行息差縮小,次貸泡沫因此變大。2007年年底,歐洲的二級銀行在美國的次貸危機中受到重創(chuàng),歐洲央行大量注資救助歐洲銀行。這并不是老布什和伯南克所說的美國的貨幣失控源自中國等盈利國家過度儲蓄,真正的原因是美國和歐洲銀行的過度借貸。

歐洲并沒有貿易順差/逆差的問題,用凈額儲蓄在理論上分析完全是錯誤的,并不能揭示銀行真正的問題。歐美銀行業(yè)目前已從全能銀行基本轉型為批發(fā)銀行,已經不再是零售銀行了。批發(fā)銀行依靠債券包裝作批發(fā),然而二手債券一經凍結就會產生嚴重問題。具體來說,歐洲銀行受到重創(chuàng)后,政府出面注資,導致歐洲國債飆升,希臘最先出現問題,國債利息一上升,立即波及到愛爾蘭、葡萄牙,而后是意大利和西班牙。

意大利、西班牙只有4萬億的GDP,卻有5萬億的國債。如果利率上升到6-7%,西班牙、意大利就會倒閉,也會重創(chuàng)德國銀行、法國銀行、英國銀行和美國銀行。這反映出來的問題就是資本賬戶不足,中間有六千億歐元的缺口。本來應該是政府解決銀行的資本賬戶問題,然而現在政府出現問題,政府救不了銀行,銀行也救不了政府,全盤就出現了大問題。目前,法國和意大利的銀行已經開始出售優(yōu)良資產,這種情況跟1997年的日本銀行一樣。

在這種情況下,國際上期待中國、中東的銀行可以站出來。我認為,我們應該從整個系統(tǒng)、從全球流動性的角度看待歐洲危機的嚴峻性,中國不應該這時站出來。

最近,受美聯(lián)儲監(jiān)管的英國曼氏集團經紀部門(MF Global)倒閉,為什么12億美元的抵押消失不見了呢?原因就是歐洲的監(jiān)管者完全是理論學家,沒有實際地看準銀行業(yè)操作的問題。

上述涉及的銀行業(yè)操作問題非常嚴重,雷曼倒閉的時候也曾出現過這樣的問題。舉個例子,馬來西亞的一家機構通過雷曼購買股票,本以為雷曼倒閉不會影響股票,但實際上雷曼倒閉同時購買的股票也消失不見了。因為合約規(guī)定,按照英國的法律,一旦公司破產,股票的持有者就會變?yōu)槠胀▊鶛嗳耍╣eneral creditor),產品不再屬于持有者。顯然,英國法律不保護投資者。然而雷曼倒閉并沒有重創(chuàng)大多數的投資者。因為投資者抵押的資產跟銀行業(yè)是分割的,所以銀行倒閉時資產仍然屬于投資者。

而此次英國曼氏集團經紀部門(MF Global)倒閉,12億美元的抵押消失不見,因為公司跟投資者簽署的是英國合約,公司可以拿投資者資產去和另外的銀行作抵押,一個抵押品可以抵押幾十次來創(chuàng)造信貸,創(chuàng)造流動資金。微觀的行為造就了宏觀上信貸過度泛濫。而歐洲、美國的銀行沒有辦法發(fā)現過度信貸,以及過度借貸失控的問題。因此,我認為這一次西方發(fā)達國家的金融體系問題非常嚴峻。

歐美的金融不再為實體經濟服務。雷曼倒閉拖累實體經濟,貿易信用完全凍結,因為銀行間廣泛的同業(yè)借債致使貿易不能獲得借債,雷曼倒閉后發(fā)達國家至今沒有解決這個問題。英國曼氏集團經紀部門(MF Global)肯定不是唯一的,會引發(fā)“多米諾”骨牌效應。而在這種效應下,對于貿易融資和創(chuàng)造就業(yè)的國家和地區(qū)而言,受影響會最大,亞洲尤其是中國首當其沖。

中國如何控制上述風險成為關鍵。我認為,這個是中國最大的優(yōu)勢,也是最大的機遇,這也是上海和香港的優(yōu)勢。亞洲如果做好區(qū)域性的貿易金融結算系統(tǒng),金融業(yè)支持實體經濟發(fā)展,就會避免發(fā)達國家銀行不肯借貸重創(chuàng)我國實體經濟。

中國銀行業(yè)發(fā)展現狀

中國銀行業(yè)盈利能力和收入水平可觀,抗風險能力進一步提高,但同時也面臨著潛在的經營風險。

(一)銀行業(yè)的盈利能力和收入水平及增長情況

從全球銀行業(yè)的盈利能力和收入水平,可以分析得出中國銀行業(yè)的盈利能力和收入水平及增長情況。

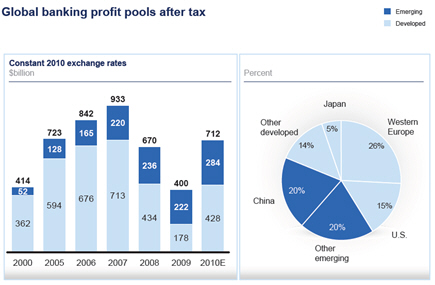

圖1 全球銀行業(yè)稅后利潤(2000年—2010年)

圖1顯示,2009年全球銀行業(yè)稅后利潤有所下滑,2010年顯著回升,其中中國占比20%,排名第二。

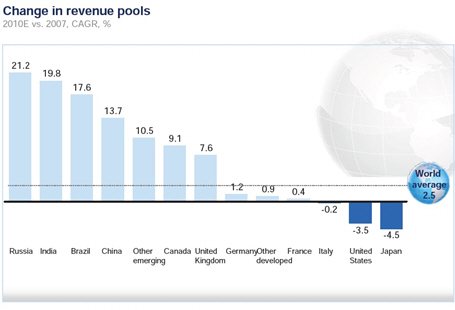

圖2 全球各地區(qū)收入水平改變

圖2顯示,同2007年相比,2010年金磚四國——俄羅斯、印度、巴西、中國的收入水平增長位居全球前四位,中國的收入增長13.7%,增速排名第四,遠遠高于平均水平。美國、日本的收入水平分別下降3.5%和4.5%。

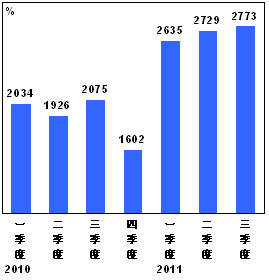

圖3全球商業(yè)銀行季度凈利潤

圖3顯示,從2010年一季度到2011年三季度,全球商業(yè)銀行的凈利潤從2034億美元增加到2773億美元,上升幅度顯著。

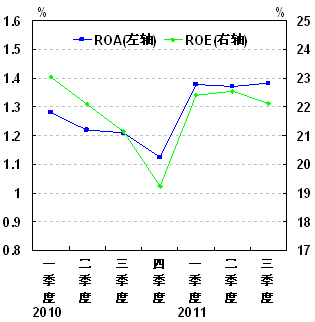

圖4 全球商業(yè)銀行資產利潤率(ROA)和資本利潤率(ROE)

圖4顯示,從2010年一季度到2011年三季度,商業(yè)銀行資產利潤率(ROA)從1.28%增加到1.39%。而資本利潤率(ROE)也超過20%。

圖5 貸款損失調整后的全球銀行年收入

圖5顯示,中國貸款損失調整后的銀行年收入的年均復合增長率在2000年到2009年為16%,2009年到2010年預計的該增長率為30%。美國貸款損失調整后的銀行年收入的年均復合增長率在2000年到2009年為-3%,2009年到2010年預計的該增長率為65%。

圖6 2010年至2020年銀行業(yè)收入增長情況

圖6顯示,貸款損失調整后的全球銀行收入比例中,中國占比將從2010年的12%增加為2020年的16%。

(二)抗風險能力進一步提高

從中國商業(yè)銀行的撥備覆蓋率、資本充足率分析得出,中國銀行業(yè)的風險抵御和損失吸收能力持續(xù)提升。

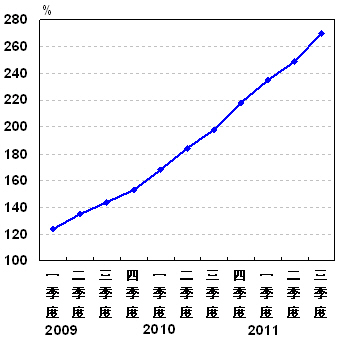

圖7 商業(yè)銀行撥備覆蓋率

圖7顯示,中國商業(yè)銀行撥備覆蓋率持續(xù)上升,從2009年一季度122%增至2011年第三季度的270%。

圖8 商業(yè)銀行資本充足率

圖8顯示,2009年至2011年,中國商業(yè)銀行資本充足率維持在11%以上。2011年第三季度達到了12.3%,是自2009年一季度以來的最高點。

從銀行業(yè)金融機構不良貸款情況數據分析得出,中國銀行業(yè)的信貸質量進一步改善。

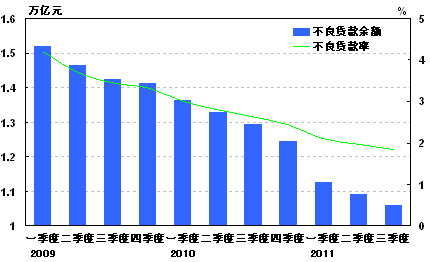

圖9 銀行業(yè)金融機構不良貸款情況

圖9顯示,中國銀行業(yè)金融機構不良貸款余額和不良貸款率呈逐年下降趨勢,2011年第三季度不良貸款率不到1%,不良貸款余額只有1.06萬億元,是自2009年第一季度以來的歷史最低點。

(三)中國銀行業(yè)面臨潛在經營風險

中國銀行業(yè)主要面臨以下幾個方面的風險:

第一,地方政府融資平臺貸款的后續(xù)整改面臨挑戰(zhàn)。中國銀行業(yè)平臺貸款清理規(guī)范穩(wěn)步推進。同時目前平臺貸款整改工作面臨挑戰(zhàn):還款方式合同補正和補充合法有效抵質押物進展較慢;部分平臺項目面臨巨大還款壓力;各種規(guī)避監(jiān)管的隱性平臺融資逐漸增加。

第二,房地產市場的持續(xù)低迷將加劇開發(fā)企業(yè)的還貸壓力。2011年三季度以來,房地產市場量價齊跌現象開始蔓延,土地市場出現明顯萎縮,開發(fā)企業(yè)資金鏈普遍趨緊。少數高風險開發(fā)企業(yè)前期過度擴張、負債率偏高、高價購地、跨業(yè)經營,經營困難會首先暴露;一些開發(fā)企業(yè)私自將已在銀行融資的項目采取權益、信托等方式重復融資,很有可能引發(fā)信貸風險。

第三,民間借貸風險向銀行體系蔓延的風險上升。部分信貸資金通過多種途徑違規(guī)流入民間借貸市場,主要有個別借款人通過“假受托支付”套取信貸資金;部分銀行業(yè)金融機構向客戶超額授信;一些信貸資金通過中介機構轉移至民間借貸市場。另外一方面就是少數銀行員工違規(guī)參與民間借貸活動。

第四,銀行體系流動性較為緊張,風險壓力猶存。銀行業(yè)流動性壓力上升,表現在2011年9月份,日均存貸比超標的商業(yè)銀行比上月增加9家;9月末,銀行業(yè)金融機構的流動性缺口放大。此外,部分銀行缺乏對流動性風險的前瞻性管理,臨近月末(季末)不惜代價甚至違規(guī)高息攬存,有的通過發(fā)行超短期的理財產品變相吸收存款,造成存款在月中、月末不同時間段大幅波動。

中國銀行業(yè)的新挑戰(zhàn)

中國銀行業(yè)主要面臨以下幾方面的新挑戰(zhàn):

第一,戰(zhàn)略定位。目前中國銀行業(yè)業(yè)務同質化現象較為普遍,各家銀行應該發(fā)揮自身優(yōu)勢,制定合理的發(fā)展戰(zhàn)略,通過境外企業(yè)走國際化戰(zhàn)略。

第二,風險管理模型。此次全球金融危機顯示當前風險管理模型失效,主要表現在危機中無法預測風險,而同時大銀行的風險管控系統(tǒng)無法管控系統(tǒng)性風險及流動性風險。因此,中國銀行業(yè)應建立符合自身市場特點的風險管理模型,通過金融計算系統(tǒng)的建立和完善,避免風險管理風險。此外,如何在財富管理和外匯風險等方面幫助客戶更好控制風險成為挑戰(zhàn)。

第三,IT系統(tǒng)。經營環(huán)境及客戶結構復雜化,國際大型銀行的三大IT系統(tǒng),中資銀行IT系統(tǒng)與組織架構和流程管理相匹配,如何利用社會網絡技術以幫助客戶管理等,成為新的挑戰(zhàn)。

第四,現金流。銀行業(yè)以往過度重視抵押品,實際上現金流應是第一線,抵押品是第二線。如何使用現金流量管理和客戶分析來管理信用風險和流動性風險成為銀行業(yè)新的挑戰(zhàn)。

我們應該從這次全球發(fā)達國家的危機中吸取教訓,抓緊宏觀戰(zhàn)略,微觀的基礎設施和風險管理系統(tǒng),避免危害。除了認識宏觀問題外,我們要做好微觀研究,發(fā)現歐美銀行的問題,從問題出發(fā)尋找機遇,做好部署,我們不會制造下一次風浪,同時我們還能抵御這種風險。

注:[1]作者為中國銀監(jiān)會首席顧問、經綸國際經濟研究院院長。