西方發(fā)達(dá)經(jīng)濟(jì)體債務(wù)危機(jī)的問(wèn)題已越來(lái)越嚴(yán)重。危機(jī)不是趨于解決,而是趨于進(jìn)一步惡化。新的全球金融風(fēng)暴已在孕育中,一旦爆發(fā),可能會(huì)比2008年金融風(fēng)暴更為猛烈。

一、發(fā)達(dá)經(jīng)濟(jì)體的債務(wù)已膨脹到不可持續(xù)的水平

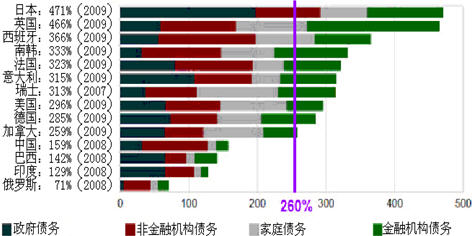

西方國(guó)家巨額的公共部門債務(wù)已經(jīng)引起了廣泛關(guān)注,但如果算上私營(yíng)部門債務(wù),會(huì)發(fā)現(xiàn)債務(wù)問(wèn)題已非常嚴(yán)重。目前發(fā)達(dá)經(jīng)濟(jì)體公共部門與私營(yíng)部門的總債務(wù)占GDP比重已超過(guò)260%。

圖1 主要國(guó)家公共部門與私營(yíng)部門總債務(wù)占GDP比例

來(lái)源:ChrisMartenson.com

圖1中260%是英國(guó)1815-1900年全盛時(shí)期債務(wù)總額占GDP的上限。那時(shí)英國(guó)處于工業(yè)革命高速發(fā)展并稱霸全球時(shí)期,那時(shí)其總債務(wù)占GDP比例沒(méi)有超過(guò)260%。

發(fā)達(dá)經(jīng)濟(jì)體債務(wù)極度膨脹的原因,一是因?yàn)闅W美國(guó)家走上了福利國(guó)家的道路;二是全球經(jīng)濟(jì)格局變化以后,出現(xiàn)了全球生產(chǎn)能力過(guò)剩的情況。新興市場(chǎng)經(jīng)濟(jì)發(fā)展提供的大量產(chǎn)能,壓低了全球的利率。歐美國(guó)家實(shí)際利率很低,使這些國(guó)家信貸無(wú)節(jié)制擴(kuò)張,美國(guó)人借錢消費(fèi),歐洲人借錢支付福利。美國(guó)的福利體系自上世紀(jì)30年代危機(jī)后逐步完善,2008年金融危機(jī)后福利進(jìn)一步增加,比如通過(guò)了醫(yī)療保健法案。過(guò)去政府債務(wù)償還靠經(jīng)濟(jì)增長(zhǎng)及人口增加,由年輕勞動(dòng)人口支付退休人口的養(yǎng)老金,使社會(huì)保障缺口不是一個(gè)現(xiàn)實(shí)的問(wèn)題而是未來(lái)的問(wèn)題。但現(xiàn)在經(jīng)濟(jì)增長(zhǎng)趨于停滯,人口出現(xiàn)老齡化,傳統(tǒng)還債的兩個(gè)途徑都行不通,所以問(wèn)題開(kāi)始惡化。

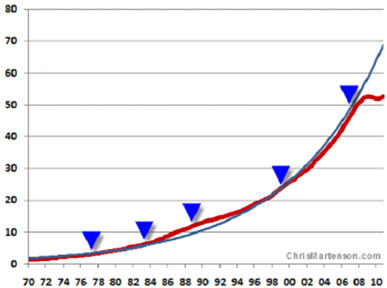

債務(wù)膨脹與金本位崩潰以后信貸的過(guò)度創(chuàng)造也有關(guān)系。金本位崩潰后,信用膨脹已無(wú)任何約束,導(dǎo)致信貸市場(chǎng)債務(wù)不斷膨脹。1970年以來(lái)美國(guó)信貸市場(chǎng)債務(wù)幾乎每十年翻一番,目前超過(guò)52萬(wàn)億美元,美國(guó)信貸市場(chǎng)債務(wù)總額占GDP比重達(dá)到350%。

圖2:美國(guó)信貸市場(chǎng)總債務(wù)(萬(wàn)億美元)

來(lái)源:ChrisMartenson.com

現(xiàn)在公共部門債務(wù)是全球關(guān)注的焦點(diǎn),其中歐債問(wèn)題是會(huì)不會(huì)爆發(fā)一場(chǎng)新的金融危機(jī)的關(guān)鍵。希臘債務(wù)從經(jīng)濟(jì)角度來(lái)講是不可持續(xù)的,需要重組。從政治角度看,歐盟一直努力避免希臘債務(wù)重組,因?yàn)橄ED債務(wù)重組會(huì)使風(fēng)險(xiǎn)傳染到其他國(guó)家,帶來(lái)的社會(huì)成本和經(jīng)濟(jì)成本巨大。但歐盟成員國(guó)政府的政治意愿和選民的意愿差距非常大,北歐國(guó)家的選民如德國(guó)、芬蘭、荷蘭等對(duì)救助一直熱情不高。7月21日歐盟峰會(huì)通過(guò)對(duì)希臘的第二輪救助方案以后,由于還未獲得所有成員國(guó)議會(huì)批準(zhǔn)、希臘財(cái)政緊縮未達(dá)到預(yù)期目標(biāo)、私營(yíng)部門參與救助的談判進(jìn)展緩慢等原因,至今仍未實(shí)質(zhì)啟動(dòng),使得希臘債務(wù)危機(jī)再度惡化。而且很多國(guó)家還在討價(jià)還價(jià),芬蘭提出對(duì)希臘的救助要提供現(xiàn)金抵押,而其他國(guó)家如荷蘭、奧地利則明確提出要仿效芬蘭。因此,希臘債務(wù)違約將不可避免,問(wèn)題只是在什么時(shí)間、以什么方式(有序還是無(wú)序)違約。

意大利和西班牙的債務(wù)狀況也在惡化。兩國(guó)十年期國(guó)債收益率一度超過(guò)6%,歐洲央行(ECB)從8月8日開(kāi)始再度入市買債,使得收益率下降到5%左右,最近因?yàn)橄ED問(wèn)題,兩國(guó)收益率再次上升。ECB入市買債的代價(jià)非常大,過(guò)去一個(gè)多月已經(jīng)購(gòu)買了一千多億歐元的國(guó)債,照此速度,如果危機(jī)持續(xù),ECB買債的規(guī)模將以萬(wàn)億歐元計(jì),超過(guò)美聯(lián)儲(chǔ)量化寬松的規(guī)模。歐元區(qū)成員國(guó)對(duì)ECB入市買債仍有不同看法。德國(guó)央行主席魏德曼(Jens Weidmann)批評(píng)ECB不應(yīng)該放棄貨幣原則,入市買債長(zhǎng)遠(yuǎn)來(lái)看是錯(cuò)誤的。ECB執(zhí)行委員會(huì)首席經(jīng)濟(jì)學(xué)家斯塔克(Juergen Stark)辭職,也是對(duì)該政策持有不同意見(jiàn)。

除歐洲外,美國(guó)和日本的債務(wù)問(wèn)題也很嚴(yán)重。日本公共部門債務(wù)從上世紀(jì)90年代泡沫破滅后不斷膨脹,泡沫破滅時(shí)債務(wù)占GDP比例約100%,現(xiàn)在已達(dá)253%。美國(guó)債務(wù)問(wèn)題前段時(shí)間是全球關(guān)注的焦點(diǎn)。兩黨圍繞債務(wù)上限和削減赤字激烈斗爭(zhēng)。實(shí)際上,美國(guó)社會(huì)保障的支出缺口比財(cái)政赤字的累計(jì)要大得多,體現(xiàn)在美國(guó)財(cái)政部帳上的僅僅是政府債務(wù)的一小部分。如果將社會(huì)保障、醫(yī)療保健的支出缺口計(jì)算在內(nèi),未來(lái)美國(guó)政府的收支缺口將達(dá)到60-200萬(wàn)億美元。

二、發(fā)達(dá)經(jīng)濟(jì)體經(jīng)濟(jì)停滯使債務(wù)形勢(shì)進(jìn)一步惡化

(一)發(fā)達(dá)經(jīng)濟(jì)體的經(jīng)濟(jì)增長(zhǎng)已同時(shí)陷入停滯

美國(guó)第一季度經(jīng)濟(jì)增長(zhǎng)0.4%,第二季度增長(zhǎng)1%,日本第二季度GDP負(fù)增長(zhǎng)2.1%,歐元區(qū)經(jīng)濟(jì)增長(zhǎng)也基本處于停滯中,并且失業(yè)率都很高。OECD國(guó)家經(jīng)濟(jì)增速已經(jīng)處于衰退的邊緣。美國(guó)8月份ISM制造業(yè)指數(shù)跌至50.6,為2009年7月以來(lái)最低。ISM新定單指數(shù)減存貨指數(shù)跌至-2.7,新訂單增加遠(yuǎn)遠(yuǎn)低于存貨增加,過(guò)去幾次該數(shù)值為負(fù)且較嚴(yán)重的時(shí)候,美國(guó)都出現(xiàn)了經(jīng)濟(jì)衰退。奧巴馬前不久說(shuō)“美國(guó)經(jīng)濟(jì)得了心臟病”,而心臟病是比較嚴(yán)重的病。此外,美國(guó)商業(yè)銀行對(duì)中小企業(yè)貸款持續(xù)收縮,失業(yè)率高企。現(xiàn)在美國(guó)就業(yè)人口與2000年相近,但過(guò)去十年美國(guó)人口增加了3000萬(wàn)。有分析認(rèn)為,如果美國(guó)在失業(yè)率問(wèn)題上仍沒(méi)有進(jìn)展,紐約也將會(huì)像倫敦一樣出現(xiàn)動(dòng)蕩。

(二)美國(guó)已陷入日本式的資產(chǎn)負(fù)債表衰退

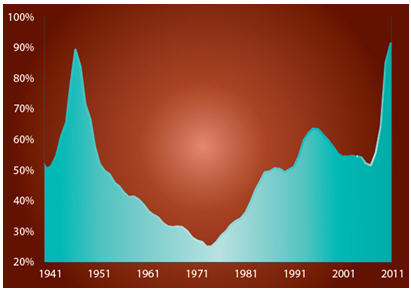

日本1989年房地產(chǎn)泡沫和股市泡沫同時(shí)破滅。資產(chǎn)泡沫破滅后,家庭債務(wù)沒(méi)有變,但財(cái)富凈值迅速縮水,家庭和企業(yè)開(kāi)始從收益最大化轉(zhuǎn)向債務(wù)最小化,導(dǎo)致資產(chǎn)負(fù)債表衰退。日本非金融機(jī)構(gòu)在資產(chǎn)泡沫破滅后貸款迅速減少,從原來(lái)凈負(fù)債變成凈儲(chǔ)蓄。從1990到1998年日本非金融企業(yè)凈儲(chǔ)蓄占GDP的比例上升14.8%。類似的,美國(guó)2000年高科技泡沫破滅后,利率從6.5%降到2003年的1%,大量資金流向房地產(chǎn)市場(chǎng)。從2000年到2006年美國(guó)S&P/Case-Shiller房地產(chǎn)指數(shù)上漲近90%,債務(wù)增長(zhǎng)將近100%,家庭債務(wù)總額達(dá)到13.8萬(wàn)億美元。2008年房地產(chǎn)泡沫破裂后,美國(guó)家庭凈值跌掉12.7萬(wàn)億美元,家庭債務(wù)只減少了445億美元,導(dǎo)致美國(guó)家庭不得不去杠桿化,減少開(kāi)支,陷入資產(chǎn)負(fù)債表衰退。2008年以來(lái),占GDP70%的消費(fèi)者開(kāi)支平均年增長(zhǎng)只有0.2%。圖3反映了這次金融危機(jī)和二戰(zhàn)以后家庭債務(wù)變化的情況,這次危機(jī)后家庭債務(wù)并不像二戰(zhàn)后那樣增長(zhǎng)。家庭債務(wù)增長(zhǎng)表明開(kāi)支在增長(zhǎng),但這次家庭債務(wù)是在收縮,開(kāi)支沒(méi)有增長(zhǎng)。

圖3:1945年和2008年經(jīng)濟(jì)衰退后美國(guó)家庭債務(wù)變化

來(lái)源:Federal Reserve Board;www.cfr.org/cgs

在今年后幾個(gè)月美國(guó)經(jīng)濟(jì)可能不會(huì)立即進(jìn)入衰退,因?yàn)槊绹?guó)國(guó)會(huì)去年通過(guò)的法案允許私營(yíng)部門固定資產(chǎn)投資100%抵稅,未來(lái)幾個(gè)月私營(yíng)部門支出可能會(huì)增加,經(jīng)濟(jì)增長(zhǎng)率可能比前兩個(gè)季度要略高。今年美國(guó)經(jīng)濟(jì)不會(huì)進(jìn)入衰退,風(fēng)險(xiǎn)主要在明年第三季度以后。但如果財(cái)政緊縮力度太大(歐洲財(cái)政緊縮力度非常大、美國(guó)也打算成立超級(jí)委員會(huì)削減開(kāi)支),也不能排除歐美明年陷入衰退的可能。從日本經(jīng)驗(yàn)來(lái)看,日本資產(chǎn)價(jià)格泡沫破滅后實(shí)施財(cái)政刺激,GDP維持低增長(zhǎng)階段。橋本龍?zhí)蓤?zhí)政時(shí)期由于誤以為經(jīng)濟(jì)已可持續(xù)增長(zhǎng)而實(shí)行財(cái)政緊縮,于1998年加稅,1999年經(jīng)濟(jì)就負(fù)增長(zhǎng)2%,稅收也從1996年的52萬(wàn)億日元跌到47萬(wàn)億日元。小泉上臺(tái)后限制政府債務(wù),2001-2002年日本經(jīng)濟(jì)再度下滑。如果美國(guó)財(cái)政緊縮力度過(guò)大,就有可能重復(fù)美國(guó)1937年的情況。克魯格曼在《1937、1937、1937》中介紹了1937年羅斯福政府認(rèn)為美國(guó)經(jīng)濟(jì)已經(jīng)穩(wěn)定,緊縮財(cái)政從而導(dǎo)致1938年經(jīng)濟(jì)陷入衰退的情況。如歷史重演,美國(guó)在今年第四季度緊縮財(cái)政,2012年底或陷入衰退。

在資產(chǎn)負(fù)債表衰退的情況下,貨幣政策的效果極為有限。日本央行2001年開(kāi)始實(shí)行QE政策,購(gòu)買日本長(zhǎng)期國(guó)債,到2006年結(jié)束,但QE政策在改變通脹預(yù)期和推動(dòng)經(jīng)濟(jì)增長(zhǎng)方面是無(wú)效的。在資產(chǎn)負(fù)債表衰退時(shí)只有兩種方法有效,一是資產(chǎn)價(jià)格停止下跌或恢復(fù)上升,使資產(chǎn)負(fù)債表恢復(fù)平衡;二是政府加大開(kāi)支,彌補(bǔ)私營(yíng)部門的需求不足,推動(dòng)經(jīng)濟(jì)增長(zhǎng)。美國(guó)的QE1和QE2政策在推動(dòng)經(jīng)濟(jì)增長(zhǎng)方面的效果不明顯,因?yàn)樵谫Y產(chǎn)負(fù)債表衰退的情況下,雖然基礎(chǔ)貨幣增長(zhǎng)了,但是貨幣乘數(shù)在下降;同時(shí),基礎(chǔ)貨幣擴(kuò)張以后,銀行將大量資金作為超額儲(chǔ)備存放在中央銀行,而沒(méi)有用于貸款。到今年7月30日,美國(guó)每增加1美元基礎(chǔ)貨幣只增加了0.73美元貨幣供應(yīng)量。可見(jiàn),在資產(chǎn)負(fù)債表衰退的情況下,貨幣政策效果是不明顯的。奧巴馬最近提出4470億美元刺激就業(yè)計(jì)劃,這一政策如果獲得批準(zhǔn),據(jù)測(cè)算可以促進(jìn)美國(guó)經(jīng)濟(jì)增長(zhǎng)1.5%-2%。但共和黨控制的眾議院會(huì)不會(huì)批準(zhǔn)這一計(jì)劃,或者會(huì)不會(huì)給計(jì)劃摻水,現(xiàn)在還很難講。

(三)歐元區(qū)已處于崩潰的邊緣

歐元區(qū)債務(wù)危機(jī)已經(jīng)到了非常關(guān)鍵的時(shí)期。市場(chǎng)已經(jīng)認(rèn)為希臘發(fā)生違約基本上是不可避免的事件,不確定的只是時(shí)間或者違約方式的問(wèn)題。市場(chǎng)有大量希臘的CDS將在9月到期,如果希臘9月發(fā)生違約,持有大量CDS的銀行將得到巨額賠償,有些銀行買的CDS保障比持有希臘國(guó)債的風(fēng)險(xiǎn)敞口還大。但是否允許希臘在短期內(nèi)違約將取決于歐盟的政治意愿。如果由于沖擊力太大而不愿承擔(dān)風(fēng)險(xiǎn),歐盟可能在短期繼續(xù)向希臘提供流動(dòng)性支持。但長(zhǎng)遠(yuǎn)來(lái)看,希臘債務(wù)違約的概率非常大。

除了希臘,意大利和西班牙的形勢(shì)也非常嚴(yán)峻。一方面,歐洲央行只能通過(guò)二級(jí)市場(chǎng)購(gòu)買這兩國(guó)國(guó)債,壓低二級(jí)市場(chǎng)收益率,但并不能壓低一級(jí)市場(chǎng)收益率;如果一級(jí)市場(chǎng)上沒(méi)有人敢買其國(guó)債,二級(jí)市場(chǎng)收益率下降也沒(méi)有意義。另一方面,歐洲央行購(gòu)買兩個(gè)國(guó)家的國(guó)債,并不能抑制私營(yíng)部門債券利率飆升。若兩個(gè)國(guó)家的商業(yè)銀行無(wú)法在市場(chǎng)發(fā)債,壓低國(guó)債收益率也沒(méi)有用。意大利的主權(quán)評(píng)級(jí)和法國(guó)兩家大銀行的信用評(píng)級(jí)已經(jīng)被降低,形勢(shì)日趨嚴(yán)峻。

歐洲的銀行業(yè)現(xiàn)在已經(jīng)處于危機(jī)關(guān)頭。歐洲銀行業(yè)面臨的第一大問(wèn)題是一級(jí)資本充足率不足。歐洲銀行對(duì)邊緣國(guó)家主權(quán)債有巨大敞口,法國(guó)農(nóng)業(yè)信貸銀行、比利時(shí)德克夏銀行、蘇格蘭皇家銀行對(duì)南歐國(guó)家主權(quán)債的敞口已經(jīng)超過(guò)其凈資產(chǎn)。希臘一旦違約,這些銀行就必須撥備減值,但歐洲銀行的普通一級(jí)資本充足率普遍較低。例如法國(guó)農(nóng)業(yè)信貸銀行、法國(guó)巴黎銀行和德意志銀行的普通一級(jí)資本充足率分別只有1.4%、2.85%和1.9%,而這三家銀行總資產(chǎn)加起來(lái)超過(guò)法國(guó)和德國(guó)GDP的總和。一旦發(fā)生主權(quán)債違約,80%的歐洲銀行將出現(xiàn)償付能力不足,將引發(fā)另一場(chǎng)全球金融大海嘯。現(xiàn)在德國(guó)已開(kāi)始考慮對(duì)本國(guó)銀行進(jìn)行注資,注資方案的前提就是假定希臘會(huì)違約。

現(xiàn)在主要?dú)W洲銀行的CDS價(jià)格已經(jīng)超過(guò)2008年金融危機(jī)高峰時(shí)期。如果把歐洲銀行持有的主權(quán)債按市值計(jì)價(jià),其核心資本將大幅度減少10%-20%。根據(jù)高盛分析,在最壞的情況下,歐洲需要補(bǔ)充資本一萬(wàn)億歐元。IMF要求歐洲緊急補(bǔ)充銀行資本,最近正在探討通過(guò)美國(guó)TARP的方式進(jìn)行注資,但歐洲對(duì)此尚未達(dá)成一致。用歐洲金融穩(wěn)定機(jī)制(EFSF)對(duì)銀行注資也存在問(wèn)題,一是這意味著經(jīng)各個(gè)成員國(guó)批準(zhǔn)的這一機(jī)制的用途發(fā)生了改變,有一定難度;二是歐洲金融穩(wěn)定機(jī)制額度有限,共計(jì)4400億歐元,如果對(duì)希臘的第二輪救助得到實(shí)施,前兩輪救助就已經(jīng)消耗掉2560億歐元;三是用歐洲金融穩(wěn)定機(jī)制去救南歐國(guó)家,為其銀行增加資本金,在北歐國(guó)家政治上能否通得過(guò)還很難講。德國(guó)53%的選民反對(duì)救助,為此默克爾代表的基督教民主聯(lián)盟已在七次地方選舉中敗北。

歐洲銀行面臨的第二大問(wèn)題是流動(dòng)性干枯,已幾乎無(wú)法在市場(chǎng)融資。歐洲銀行今年在債務(wù)市場(chǎng)上的凈融資是-3億歐元,新債融資規(guī)模低于到期債規(guī)模,銀行在股票市場(chǎng)也難以融資。更為嚴(yán)重的是,歐洲銀行已經(jīng)相當(dāng)長(zhǎng)時(shí)間無(wú)法在美元貨幣市場(chǎng)上借錢,失去了美元流動(dòng)性,因此9月15日歐洲央行與美聯(lián)儲(chǔ)及英格蘭銀行、日本央行、瑞士央行聯(lián)手,向歐洲銀行提供美元互換,對(duì)歐洲銀行給予美元流動(dòng)性支持。但這一流動(dòng)性支持只針對(duì)商業(yè)銀行而不對(duì)影子銀行,歐洲影子銀行仍面臨2008年那樣的流動(dòng)性風(fēng)險(xiǎn)。正因?yàn)榇耍瑖?guó)際貨幣基金已擴(kuò)大新的借款安排(NAB),從原來(lái)的500億美元擴(kuò)大到5000-5500億美元,實(shí)際上是在為最壞的情況做準(zhǔn)備。

三、希臘違約、歐洲貨幣聯(lián)盟何去何從?

最近野村證券分析了歐債危機(jī)的五種可能后果。第一種后果是,迅速擴(kuò)大歐洲金融穩(wěn)定機(jī)制,對(duì)歐洲銀行迅速增資,ECB馬上降息,以此渡過(guò)危機(jī)。這個(gè)方法對(duì)長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)損害最小,而且歐洲貨幣聯(lián)盟能夠生存下去,但是野村認(rèn)為這個(gè)可能性只有5%。第二個(gè)后果是,通過(guò)歐洲央行及歐洲金融穩(wěn)定機(jī)制在二級(jí)市場(chǎng)收購(gòu)意大利和西班牙國(guó)債,壓低兩個(gè)國(guó)家的國(guó)債收益率,充實(shí)銀行資本。這樣可能會(huì)使長(zhǎng)期經(jīng)濟(jì)增長(zhǎng)受些影響,但歐洲貨幣聯(lián)盟也能夠得到生存,這種后果的可能性大概為40%。第三種后果是,在壓低收益率方面沒(méi)有達(dá)到預(yù)想效果,意大利和西班牙在市場(chǎng)上失去融資能力,使得歐洲金融穩(wěn)定機(jī)制的規(guī)模被迫擴(kuò)大到兩到三倍,以此保住歐洲貨幣聯(lián)盟,這種后果的可能性為35%。第四種后果是,希臘違約,ECB停止支持希臘銀行體系,希臘出現(xiàn)10-20%的經(jīng)濟(jì)衰退,最終決策者還是被迫擴(kuò)大歐洲金融穩(wěn)定機(jī)制兩到三倍,以防范風(fēng)險(xiǎn)向意大利和西班牙傳遞,這種后果的可能性12%。最后一種可能性是希臘違約后離開(kāi)歐元區(qū),這個(gè)后果的可能性只有8%。

總的來(lái)看,希臘債務(wù)違約是一個(gè)大概率事件,問(wèn)題無(wú)非是在什么時(shí)候以什么方式,是有序違約還是無(wú)序違約。所謂有序違約,是通過(guò)有序的債務(wù)重組來(lái)實(shí)現(xiàn)違約;無(wú)序違約,是到期不能償還債務(wù)本息,從而把風(fēng)險(xiǎn)直接轉(zhuǎn)嫁給市場(chǎng)。如果希臘債務(wù)無(wú)序違約,必將引發(fā)大量的公司債違約、希臘銀行崩潰,同時(shí)風(fēng)險(xiǎn)還將傳染到意大利、西班牙甚至法國(guó),導(dǎo)致銀行倒閉或被迫國(guó)有化。比如比利時(shí)Dexia銀行一級(jí)資本充足率只有0.97%,在全球資產(chǎn)超過(guò)1000億美元的848家金融機(jī)構(gòu)中排倒數(shù)第二,可能會(huì)率先倒閉。但希臘違約并不等于希臘退出歐元區(qū)并發(fā)行本國(guó)貨幣Drachma,也不等于歐元區(qū)崩潰。因?yàn)槿绻l(fā)行本幣,沒(méi)有人會(huì)接受Drachma,本幣會(huì)大幅貶值,而以歐元計(jì)的債務(wù)相對(duì)本幣會(huì)急劇升值,金融體系崩潰,經(jīng)濟(jì)嚴(yán)重衰退,失業(yè)大幅飆升,社會(huì)將極為動(dòng)蕩。同時(shí),歐元將遭巨額拋售。因此希臘即使違約也會(huì)留在歐元區(qū),不會(huì)導(dǎo)致歐元解體。

瑞士銀行(UBS)的一篇內(nèi)部報(bào)告對(duì)歐元解體作了成本分析。如果弱國(guó)離開(kāi)歐元區(qū),主權(quán)債違約、公司債違約、銀行體系崩潰、國(guó)際貿(mào)易體系崩潰等帶來(lái)的經(jīng)濟(jì)成本,在第一年平均到該國(guó)每人約為9500-11500歐元,隨后幾年為3000-4000歐元,相當(dāng)于第一年GDP的40-50%。如果強(qiáng)國(guó)比如德國(guó)離開(kāi),公司債違約、銀行體系增資、國(guó)際貿(mào)易崩潰等帶來(lái)的經(jīng)濟(jì)成本,在第一年相當(dāng)于每個(gè)德國(guó)人6000-8000歐元,隨后幾年為3500-4500歐元,相當(dāng)于第一年GDP的20-25%。政治成本方面,歐元解體將導(dǎo)致歐盟的國(guó)際軟實(shí)力影響將終止。值得一提的是,現(xiàn)代信用貨幣聯(lián)盟解體無(wú)不伴隨獨(dú)裁、軍政府或者內(nèi)戰(zhàn)。所以相比于政治成本,經(jīng)濟(jì)成本顯然是次要的。

2001年時(shí)任歐盟委員會(huì)主席的羅馬諾•普羅迪曾說(shuō),“我確信歐元將迫使我們采納全新的經(jīng)濟(jì)政策工具。現(xiàn)在這個(gè)提議在政治上完全不可行,但在某一天將會(huì)發(fā)生一場(chǎng)危機(jī),那時(shí)新的政策工具將被創(chuàng)立。”由此可見(jiàn),在歐元?jiǎng)?chuàng)立時(shí)它的結(jié)構(gòu)性問(wèn)題歐洲人是知道的,并且也預(yù)料到會(huì)在將來(lái)某個(gè)階段出現(xiàn)危機(jī),屆時(shí)就會(huì)迫使歐盟采取新的經(jīng)濟(jì)政策工具。現(xiàn)在看來(lái),希臘違約可能就是這個(gè)時(shí)點(diǎn),迫使歐盟走向財(cái)政聯(lián)盟。但是,歐盟走向財(cái)政聯(lián)盟需要修改歐盟憲法,需要得到成員國(guó)議會(huì)的批準(zhǔn)和選民公投,這將是一項(xiàng)曠日持久的大工程,并不是一兩個(gè)月、甚至一兩年內(nèi)能夠解決的。

因此,在終極解決方案出來(lái)以前,歐債問(wèn)題引發(fā)的金融市場(chǎng)動(dòng)蕩將會(huì)持續(xù)一個(gè)比較長(zhǎng)的過(guò)程。希臘一旦發(fā)生無(wú)序違約,其引發(fā)的風(fēng)暴將比2008年的金融風(fēng)暴持續(xù)更長(zhǎng)時(shí)間。最有可能的結(jié)果是希臘債務(wù)有序重組,成員國(guó)充實(shí)銀行資本,ECB向其它成員國(guó)提供累計(jì)萬(wàn)億歐元的流動(dòng)性支持,在希臘與其它成員國(guó)間建立防火墻,在市場(chǎng)穩(wěn)定的基礎(chǔ)上探討建立歐洲財(cái)政聯(lián)盟的宏圖偉業(yè)。

四、金融壓抑時(shí)代的來(lái)臨

1776年亞當(dāng)•斯密在《國(guó)富論》中寫(xiě)到,“歐洲大國(guó)共同面臨的巨額債務(wù),在長(zhǎng)期或許將毀掉這些偉大的國(guó)家。”“歷史表明,一個(gè)國(guó)家一旦背上巨額債務(wù),只有兩個(gè)辦法解決:一個(gè)是宣布破產(chǎn)——債務(wù)違約,另一個(gè)是將貨幣通過(guò)通脹貶值,這樣也毀掉普通國(guó)民的財(cái)富。”在兩百多年后的今天看來(lái),亞當(dāng)•斯密的話仍然非常有時(shí)代意義。

由于政府債務(wù)龐大,歐美政府都已無(wú)法以增加財(cái)政收入或大幅減少政府開(kāi)支來(lái)減債,除希臘將被迫走上直接違約之路外,其它國(guó)家都已選擇走上間接違約(貨幣貶值、通貨膨脹)的道路。當(dāng)經(jīng)濟(jì)增長(zhǎng)停滯、人口老齡化而債務(wù)還在持續(xù)增長(zhǎng)時(shí),還債只能通過(guò)印鈔,通過(guò)通貨膨脹去減輕債務(wù)。高通脹、負(fù)實(shí)質(zhì)利率的金融壓抑時(shí)代正在來(lái)臨。

金融壓抑的政策主要通過(guò)實(shí)施負(fù)利率政策,將基準(zhǔn)利率壓低到通貨膨脹率以下來(lái)減輕政府債務(wù),實(shí)現(xiàn)財(cái)富轉(zhuǎn)移。現(xiàn)在美聯(lián)儲(chǔ)要將接近于零的低利率政策維持到2013年,歐央行、英格蘭銀行也都維持了負(fù)利率。負(fù)利率將推升全球的通脹壓力。但即使通脹上升,歐美央行的低利率政策仍將維持很長(zhǎng)時(shí)間。歐央行因7月份加息而備受責(zé)難,市場(chǎng)預(yù)測(cè)美聯(lián)儲(chǔ)將推出“扭曲操作”,比如把十年期國(guó)債收益率限定在1.5%以下,從而在較長(zhǎng)時(shí)間推行負(fù)利率政策。

金融壓抑對(duì)減輕政府債務(wù)非常有好處。美國(guó)從1945年至1980年通過(guò)實(shí)施金融壓抑政策,把政府債務(wù)占GDP比例降低了70%。但金融壓抑對(duì)普通老百姓的財(cái)富會(huì)造成重大損害。金融壓抑每年都摧毀貨幣的部分價(jià)值、儲(chǔ)蓄的部分價(jià)值,每年都削減政府債務(wù)的實(shí)際價(jià)值。這樣金融壓抑系統(tǒng)性地剝奪貨幣購(gòu)買力,實(shí)現(xiàn)財(cái)富的大規(guī)模隱性沒(méi)收和再分配,把債權(quán)人財(cái)富轉(zhuǎn)移到債務(wù)人,剝奪儲(chǔ)蓄者和退休者的財(cái)富。

圖4:發(fā)達(dá)經(jīng)濟(jì)體債務(wù)/GDP

來(lái)源:Reinhart & Sbrancia,2011

金融壓抑既剝奪退休者及固定工資的勞動(dòng)者,也剝奪投資者。由于當(dāng)前歐美政府的總債務(wù)壓力大于二戰(zhàn)后,因此這次金融壓抑的規(guī)模、力度、時(shí)間跨度必然更大、更強(qiáng)、更長(zhǎng),這對(duì)傳統(tǒng)的長(zhǎng)期投資將帶來(lái)極為嚴(yán)峻的挑戰(zhàn)。固定收益投資者的組合將日復(fù)一日地被通脹侵蝕其價(jià)值,無(wú)法保值。而且在金融壓抑環(huán)境中,工薪階層的實(shí)質(zhì)收入不斷下降,對(duì)消費(fèi)推動(dòng)的經(jīng)濟(jì)增長(zhǎng)帶來(lái)毀滅性影響。一旦經(jīng)濟(jì)增長(zhǎng)大幅放緩或停滯,反映經(jīng)濟(jì)持續(xù)增長(zhǎng)的股市估值會(huì)顯得偏高,因此面臨長(zhǎng)期的趨勢(shì)性下跌。美國(guó)舊金山聯(lián)儲(chǔ)的經(jīng)濟(jì)學(xué)家研究指出,基于美國(guó)人口變化帶來(lái)的經(jīng)濟(jì)放緩,美國(guó)股市將會(huì)進(jìn)入15年熊市,市盈率將從現(xiàn)在15倍跌到7倍。因此,金融壓抑情況下傳統(tǒng)投資將非常困難,而國(guó)內(nèi)非傳統(tǒng)投資工具有限,這為金融投資從業(yè)者提出了很大挑戰(zhàn)。

總之,發(fā)達(dá)經(jīng)濟(jì)體的債務(wù)危機(jī)可能會(huì)引發(fā)一場(chǎng)全球金融動(dòng)蕩。歐洲債務(wù)危機(jī)可能會(huì)導(dǎo)致希臘發(fā)生實(shí)質(zhì)違約,歐洲央行將采取債務(wù)貨幣化政策向銀行提供大量的流動(dòng)性支持,幫助銀行渡過(guò)危機(jī),最終贏得時(shí)間來(lái)推動(dòng)歐洲財(cái)政聯(lián)盟的建設(shè)。但是由于美聯(lián)儲(chǔ)和歐洲央行都采取了極度寬松的貨幣政策,這會(huì)帶來(lái)全球的通脹壓力,同時(shí)產(chǎn)生負(fù)的實(shí)質(zhì)利率,使全球走向金融壓抑時(shí)代。金融壓抑時(shí)代對(duì)傳統(tǒng)金融投資提出了很大挑戰(zhàn),未來(lái)幾年金融投資將不可能再像前幾年那么容易。