上海新金融研究院學(xué)術(shù)委員、中國(guó)人壽資產(chǎn)管理有限公司董事長(zhǎng)

今年初,全球投資者還沉浸在西方經(jīng)濟(jì)特別是美國(guó)經(jīng)濟(jì)強(qiáng)勁復(fù)蘇的預(yù)期中,投資者的樂(lè)觀預(yù)期推動(dòng)了各類資產(chǎn)價(jià)格持續(xù)攀升。

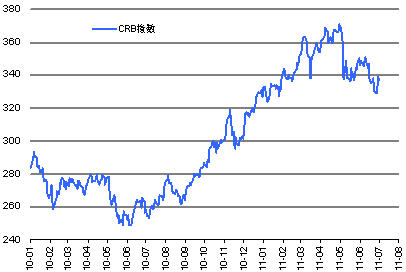

圖1:去年以來(lái)歐、美股市指數(shù)、大宗商品指數(shù)圖

數(shù)據(jù)來(lái)源:Bloomberg

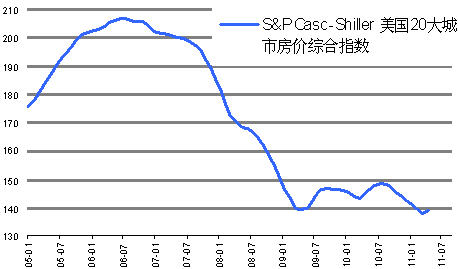

但后來(lái)美國(guó)公布的一季度經(jīng)修訂后的GDP增長(zhǎng)率從去年四季度的3.1%跌至1.9%,大大低于投資者預(yù)期。根據(jù)哈佛大學(xué)教授Martin Feldstein的分析,這1.9%的GDP增長(zhǎng)中的2/3源于存貨增加,最終消費(fèi)帶動(dòng)的GDP同比增長(zhǎng)只有0.6%,環(huán)比增長(zhǎng)只有0.15%。4月份耐用消費(fèi)品、制造業(yè)、存量房屋銷售繼續(xù)下滑。5月份的數(shù)據(jù)也未見起色。5月份ISM制造業(yè)指數(shù)從4月份的60.4大幅下滑至53.5,只有密歇根大學(xué)消費(fèi)者信心指數(shù)略有回升。6月份失業(yè)率則回升至9.2%,創(chuàng)造了2011年來(lái)的新高。值得欣慰的是6月份美國(guó)ISM制造業(yè)指數(shù)略有回升,從5月份的53.5升至55.3。而房?jī)r(jià)則仍在下跌中。

圖2:S&P/Casc-Shiller房?jī)r(jià)指數(shù),美國(guó)ISM制造業(yè)指數(shù)變化圖、失業(yè)率圖

數(shù)據(jù)來(lái)源:Bloomberg

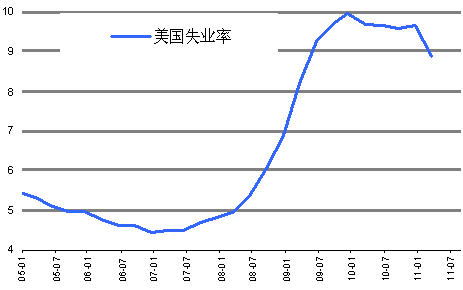

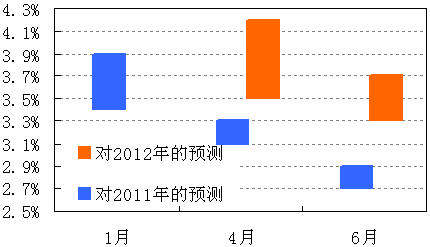

上述情況使美聯(lián)儲(chǔ)不得不承認(rèn)經(jīng)濟(jì)增長(zhǎng)速度令人失望,并宣稱不知經(jīng)濟(jì)長(zhǎng)期低迷的真實(shí)原因,并第二次將美國(guó)今、明兩年的經(jīng)濟(jì)增長(zhǎng)預(yù)期下調(diào)。

圖3:美聯(lián)儲(chǔ)對(duì)美國(guó)經(jīng)濟(jì)增長(zhǎng)預(yù)測(cè)的調(diào)整

數(shù)據(jù)來(lái)源:Bloomberg

(2011年1月預(yù)測(cè)全年經(jīng)濟(jì)增長(zhǎng)3.4%-3.9%,4月預(yù)測(cè)3.1%-3.3%,6月改為2.7%-2.9%。2012年增長(zhǎng)預(yù)測(cè)從4月3.5%-4.2%,調(diào)低至3.3%-3.7%)

其實(shí),美聯(lián)儲(chǔ)對(duì)經(jīng)濟(jì)增長(zhǎng)乏力的原因并非全不知情,而只是不愿承認(rèn)罷了。因?yàn)橐悦绹?guó)為代表的發(fā)達(dá)經(jīng)濟(jì)體過(guò)去的繁榮很大程度上是靠債務(wù)推動(dòng)的。

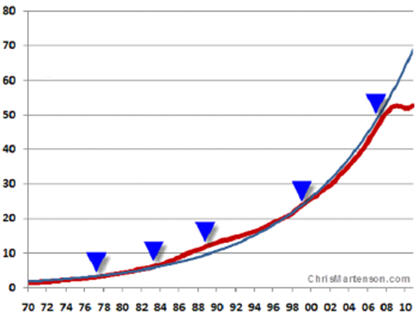

圖4:美國(guó)信貸市場(chǎng)總債務(wù)(萬(wàn)億美元)

來(lái)源:ChrisMartenson.com

從圖4可以看出,美國(guó)自1970年以來(lái)的40年中已連續(xù)5次債務(wù)翻番,而且?guī)缀跏敲渴攴环H绨凑者@個(gè)趨勢(shì),2010年后的十年中信貸市場(chǎng)債務(wù)將從52萬(wàn)億美元增加到104萬(wàn)億美元。這是一個(gè)天文數(shù)字。

過(guò)去,只要經(jīng)濟(jì)出現(xiàn)問(wèn)題,美聯(lián)儲(chǔ)就以降息為藥方,使公共部門和私營(yíng)部門增加債務(wù)來(lái)克服經(jīng)濟(jì)困難。但目前美國(guó)等發(fā)達(dá)經(jīng)濟(jì)體的公共債務(wù)和私營(yíng)部門債務(wù)已達(dá)到難以為繼的危險(xiǎn)水平。金融危機(jī)期間通過(guò)舉債對(duì)經(jīng)濟(jì)進(jìn)行財(cái)政刺激的效應(yīng)也已過(guò)去(如美國(guó)奧巴馬政府2009年2月通過(guò)的7870億美元財(cái)政刺激計(jì)劃亦已到期),致使總需求不足,經(jīng)濟(jì)復(fù)蘇乏力。其它發(fā)達(dá)經(jīng)濟(jì)體也面臨類似問(wèn)題。圖5顯示的是世界上主要經(jīng)濟(jì)體公共部門與私營(yíng)部門總債務(wù)的情況。

圖5:總債務(wù)

來(lái)源:ChrisMartenson.com

(圖中260%指的是英國(guó)在1815年至1900年全盛時(shí)期債務(wù)總額占GDP比例的上限,那時(shí)英國(guó)處于工業(yè)革命后高速發(fā)展并稱霸全球時(shí)期。)

在債臺(tái)高筑、財(cái)政無(wú)法繼續(xù)擴(kuò)張刺激經(jīng)濟(jì)的情況下,靠債務(wù)推動(dòng)復(fù)蘇、實(shí)現(xiàn)繁榮的傳統(tǒng)凱恩斯辦法就失靈了。

現(xiàn)在公共部門和私營(yíng)部門都要去杠桿化,總需求不足的矛盾更加突顯,投資和消費(fèi)都受影響,經(jīng)濟(jì)復(fù)蘇的動(dòng)力就顯得不足了。

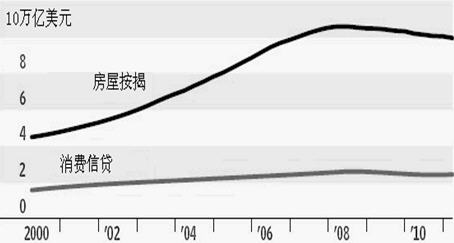

圖6:金融危機(jī)后美國(guó)消費(fèi)者債務(wù)情況

來(lái)源:Strategas Research Partners,U.S. Federal Reserve, BEA; Banco de Espana; Agence France Tresor; Deutsche Bundesbank

歐洲經(jīng)濟(jì)疲弱的情況與美國(guó)相似。歐元區(qū)5月份采購(gòu)經(jīng)理指數(shù)為54.6,低于4月份的58,6月份更回落至52。只有消費(fèi)者信心指數(shù)略有回升。目前歐洲經(jīng)濟(jì)存在兩個(gè)特點(diǎn):

一是核心歐洲國(guó)家與邊緣國(guó)家的分化。比如6月份歐元區(qū)采購(gòu)經(jīng)理指數(shù)為52,德國(guó)是54.6,法國(guó)是52.5,意大利只有49.9,南歐其他國(guó)家更低。

圖7:德國(guó)、法國(guó)等與南歐經(jīng)濟(jì)增長(zhǎng)率圖

數(shù)據(jù)來(lái)源:Bloomberg

二是歐元區(qū)成員國(guó)由于債務(wù)不能貨幣化,統(tǒng)一貨幣政策與分散的財(cái)政政策出現(xiàn)矛盾,使以希臘代表的部分南歐國(guó)家的債務(wù)已經(jīng)不可持續(xù),出現(xiàn)了危機(jī)。但總體上歐洲經(jīng)濟(jì)與美國(guó)經(jīng)濟(jì)一樣處于疲弱復(fù)蘇中。

根據(jù)卡門?M?萊因哈特與肯尼斯?羅格夫在《這次不一樣?800年金融荒唐史》一書的分析,一般金融危機(jī)后,經(jīng)濟(jì)的疲弱要持續(xù)4年。按照這個(gè)規(guī)律,歐美經(jīng)濟(jì)的低迷情況還將持續(xù)下去。鑒于目前歐美國(guó)家的債務(wù)狀況,歐美經(jīng)濟(jì)的疲弱甚至有可能會(huì)超過(guò)四年。

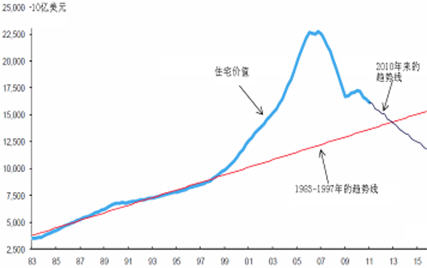

根據(jù)野村證券對(duì)于美國(guó)家庭去杠桿化的分析,如按照2010年以來(lái)的趨勢(shì),美國(guó)住宅價(jià)格將在2013年上半年跌到1998年前的水平。房?jī)r(jià)如到2013年跌至1998年水平后,還不能回復(fù)到1983-1997年間形成的長(zhǎng)期上行趨勢(shì),那么房?jī)r(jià)還將繼續(xù)下跌,引發(fā)另一波家庭去杠桿化潮,并導(dǎo)致經(jīng)濟(jì)繼續(xù)下滑。可見2013年又將是一個(gè)需要觀察的重要年份。這從另一個(gè)角度表明美國(guó)經(jīng)濟(jì)的疲弱還將持續(xù)較長(zhǎng)時(shí)間。

圖8:美國(guó)住宅價(jià)值調(diào)整趨勢(shì)圖

來(lái)源:野村證券

全球金融危機(jī)以來(lái),歐美政府和央行為拯救經(jīng)濟(jì)已使出了渾身解數(shù)。

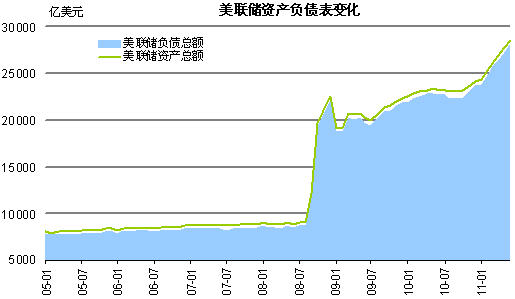

圖9:歐美國(guó)家金融危機(jī)以來(lái)的財(cái)政、貨幣政策措施及美聯(lián)儲(chǔ)資產(chǎn)負(fù)債表膨脹情況

美國(guó):金融危機(jī)后擴(kuò)張性的財(cái)政貨幣政策

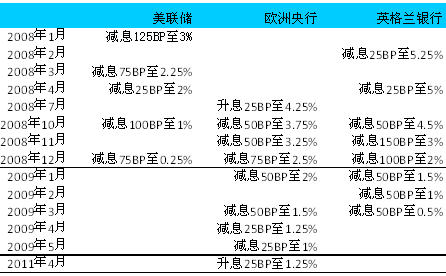

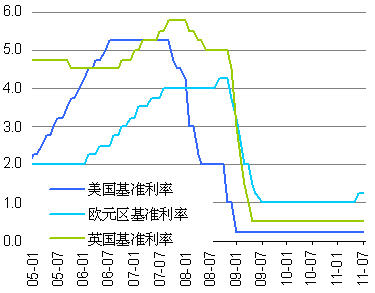

美聯(lián)儲(chǔ)、歐洲央行和英格蘭銀行自2008年金融危機(jī)后減息表

來(lái)源:Bloomberg

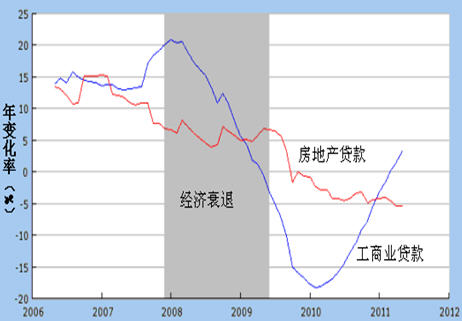

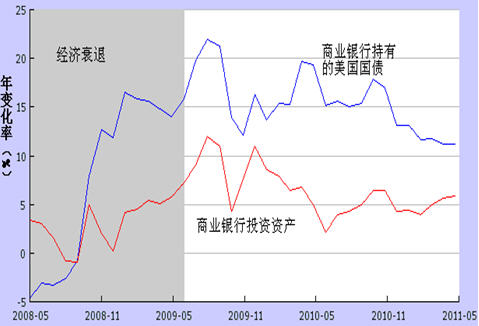

僅美國(guó),在金融危機(jī)后,美聯(lián)儲(chǔ)的資產(chǎn)負(fù)債表就已擴(kuò)張到了2.86萬(wàn)億美元,但美聯(lián)儲(chǔ)擴(kuò)張資產(chǎn)負(fù)債表創(chuàng)造的流動(dòng)性并未流入到實(shí)體經(jīng)濟(jì)中,而主要流向了金融體系。銀行則主要將流動(dòng)性用于購(gòu)買政府債,并未用于信貸擴(kuò)張。見圖10。

圖10:美國(guó)商業(yè)銀行信貸增長(zhǎng)情況及購(gòu)買政府債情況

數(shù)據(jù)來(lái)源:Bloomberg

在巨大的債務(wù)壓力下歐美國(guó)家已走上了財(cái)政緊縮之路,盡管超級(jí)寬松的貨幣政策還在維持。

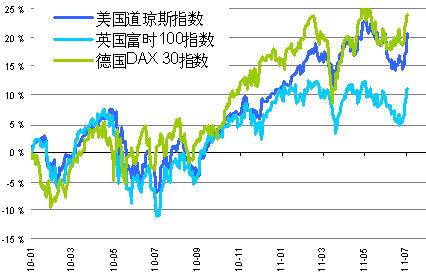

過(guò)去幾年,歐美央行在實(shí)施超級(jí)寬松的貨幣政策過(guò)程中紛紛加班加點(diǎn)開動(dòng)印鈔機(jī),驅(qū)使大批投資者把資金投向了風(fēng)險(xiǎn)型資產(chǎn),造成了金融市場(chǎng)在震蕩中的繁榮。

圖11:Dow Jones、英國(guó)金融時(shí)報(bào)、DAX股票指數(shù)圖

圖12:美國(guó)、英國(guó)、德國(guó)十年期國(guó)債收益率圖

數(shù)據(jù)來(lái)源:Bloomberg

印鈔機(jī)帶來(lái)的繁榮源于廉價(jià)的資金成本和充裕的流動(dòng)性。所以,盡管經(jīng)濟(jì)復(fù)蘇疲弱,但在廉價(jià)資金支撐下金融市場(chǎng)卻在震動(dòng)中維持了繁榮,不同類別的金融資產(chǎn)價(jià)格在金融危機(jī)后均大幅上升。以美國(guó)為例,金融危機(jī)以來(lái)道瓊斯指數(shù)已從09年3月6日的最低點(diǎn)上漲90%左右。但即便如此,在目前的水平上,以歷史標(biāo)準(zhǔn)衡量美國(guó)股市仍是便宜的,美國(guó)股市的牛市也還沒(méi)走到盡頭。可見,股市一方面受經(jīng)濟(jì)基本面左右,在一定程度上仍是經(jīng)濟(jì)的晴雨表,但另一方面它更是市場(chǎng)流動(dòng)性的晴雨表。經(jīng)濟(jì)影響市場(chǎng),而流動(dòng)性決定市場(chǎng)。

自全球金融危機(jī)以來(lái),由于有形之手的強(qiáng)烈干預(yù),金融市場(chǎng)在一定程度上已被扭曲。

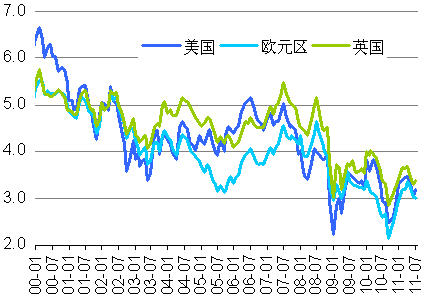

首先是基準(zhǔn)利率的扭曲。歐美央行傳統(tǒng)上以2%作為通脹目標(biāo),以這個(gè)通脹目標(biāo)來(lái)衡量歐美央行現(xiàn)在的基準(zhǔn)利率顯然是不足以應(yīng)對(duì)通脹的。

圖13:美國(guó)、歐元區(qū)、英國(guó)基準(zhǔn)利率與CPI圖

數(shù)據(jù)來(lái)源:Bloomberg

超低基準(zhǔn)利率是為了防范通縮,但現(xiàn)在通脹已起,超低的基準(zhǔn)利率卻并未回歸常態(tài)。因此,最近國(guó)際清算銀行不得不發(fā)表報(bào)告呼吁各國(guó)加快加息步伐以遏制通脹。報(bào)告甚至點(diǎn)名批評(píng)英國(guó)。

其次是國(guó)債供求關(guān)系的扭曲。根據(jù)摩根斯坦利經(jīng)濟(jì)學(xué)家分析,自美聯(lián)儲(chǔ)第二輪量化寬松政策實(shí)施以來(lái)的8個(gè)月中,美聯(lián)儲(chǔ)購(gòu)買了美國(guó)財(cái)政部債務(wù)凈發(fā)行額的約85%。美聯(lián)儲(chǔ)的巨額購(gòu)買導(dǎo)致了美國(guó)長(zhǎng)期國(guó)債收益率在通脹預(yù)期上升的情況下不斷下降,6月份甚至跌破3%,收益率曲線出現(xiàn)了扭曲。美聯(lián)儲(chǔ)主席伯南克認(rèn)為量化寬松政策相當(dāng)于減息40到120個(gè)基點(diǎn)。

基準(zhǔn)利率和長(zhǎng)期利率是風(fēng)險(xiǎn)型資產(chǎn)定價(jià)的基礎(chǔ),基準(zhǔn)利率和長(zhǎng)期利率的扭曲自然造成了風(fēng)險(xiǎn)型資產(chǎn)價(jià)格的扭曲。可以說(shuō)目前金融市場(chǎng)的繁榮是建立在有形之手帶來(lái)的市場(chǎng)扭曲基礎(chǔ)上的。最近,有人建議美聯(lián)儲(chǔ)在第二輪量化寬松于6月30日到期后在公開市場(chǎng)進(jìn)行類似1961年的扭曲操作(operation twist),對(duì)長(zhǎng)債收益率設(shè)定上限。如這樣不僅聯(lián)儲(chǔ)將失去資產(chǎn)負(fù)債表的控制能力,收益率曲線還會(huì)被繼續(xù)扭曲。7月13日美聯(lián)儲(chǔ)主席伯南克在國(guó)會(huì)聽證會(huì)上表示如果經(jīng)濟(jì)出現(xiàn)停滯風(fēng)險(xiǎn),美聯(lián)儲(chǔ)就會(huì)繼續(xù)采取包括購(gòu)買國(guó)債在內(nèi)的刺激政策。此言一出,股市、大宗商品價(jià)格隨即上漲。如果美國(guó)經(jīng)濟(jì)復(fù)蘇出現(xiàn)停滯導(dǎo)致美聯(lián)儲(chǔ)推出QE3,那么全球風(fēng)險(xiǎn)型資產(chǎn)的價(jià)格還會(huì)繼續(xù)上升,并加大新興市場(chǎng)國(guó)家的通脹壓力。總體來(lái)看金融市場(chǎng)的盛宴應(yīng)該還會(huì)在市場(chǎng)的扭曲中繼續(xù)下去。

從目前歐美經(jīng)濟(jì)金融形勢(shì)看,有幾個(gè)趨勢(shì)值得我們關(guān)注:

一、滯脹風(fēng)險(xiǎn)上升。

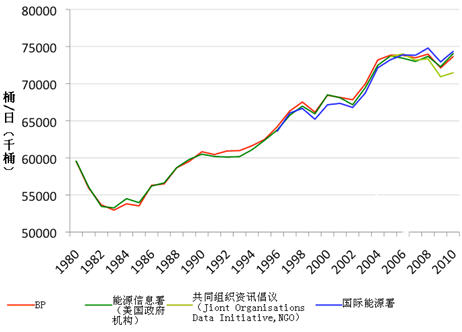

歐美超級(jí)寬松的貨幣政策成功抵御了通縮,但同時(shí)引發(fā)了潛在的通脹風(fēng)險(xiǎn)。現(xiàn)在美國(guó)十年期TIPS顯示的通脹預(yù)期為2.5%,5月份CPI已達(dá)3.6%,扣除食品、能源的核心通脹也已達(dá)1.5%,而一季度經(jīng)濟(jì)增長(zhǎng)率只有1.9%,滯脹風(fēng)險(xiǎn)已開始顯現(xiàn)。貨幣政策在推動(dòng)增長(zhǎng)與遏制通脹中處在了兩難選擇之中。因此奧巴馬政府不惜在石油輸出國(guó)組織(OPEC)強(qiáng)烈反對(duì)及市場(chǎng)不存在供應(yīng)短缺的情況下,于6月24日冒然決定連同國(guó)際能源署(IEA)27個(gè)成員國(guó)在7月份一個(gè)月內(nèi)釋放6000萬(wàn)桶石油戰(zhàn)略儲(chǔ)備以打壓油價(jià)。決定宣布后國(guó)際原油價(jià)格當(dāng)天從每桶100美元以上回落到每桶90美元左右,美國(guó)汽油降至每加侖3.5美元左右。此舉一箭雙雕,一方面可以壓制CPI,另一方面等于給消費(fèi)者免稅630億美元,可以刺激美國(guó)經(jīng)濟(jì)。因?yàn)楦哂蛢r(jià)不僅推升通脹,而且影響經(jīng)濟(jì)增長(zhǎng)。歷史上經(jīng)通脹調(diào)整后油價(jià)較長(zhǎng)時(shí)間停留在每桶100美元以上的只有1979年和2008年這兩個(gè)時(shí)期,兩次都引發(fā)經(jīng)濟(jì)衰退。一般認(rèn)為,油價(jià)每桶每上升10美元,世界經(jīng)濟(jì)增長(zhǎng)會(huì)下降0.2%。所以,美國(guó)通過(guò)釋放石油戰(zhàn)略儲(chǔ)備打壓油價(jià)具有重要的戰(zhàn)略經(jīng)濟(jì)意義。有人甚至認(rèn)為可以把此舉視為變相的QE3。但由于全球石油供需的基本形態(tài)并未發(fā)生變化。今年一季度全球原油日產(chǎn)出為7440萬(wàn)桶,比2005年5月時(shí)的日產(chǎn)7420萬(wàn)桶只增加了20萬(wàn)桶,而6年來(lái)全球市場(chǎng)對(duì)石油的需求已大幅上升。根據(jù)英國(guó)石油公司2009年的報(bào)告,世界石油產(chǎn)量已達(dá)到了峰值。從圖15可以看出,自2004年以來(lái)全球石油產(chǎn)量處于停滯或下降過(guò)程中,盡管期間油價(jià)已大幅上漲。這說(shuō)明石油的供給已沒(méi)有價(jià)格彈性。油價(jià)長(zhǎng)期仍處于上升通道。釋放石油戰(zhàn)略儲(chǔ)備的舉措顯然不能使油價(jià)長(zhǎng)期下跌。美國(guó)的汽油也很難回落到1年前的每加侖2.74美元水平。

圖14:石油產(chǎn)量已達(dá)到峰值

數(shù)據(jù)來(lái)源:Bloomberg

除美國(guó)外,英國(guó)6月份的通脹率達(dá)4.2%,歐元區(qū)的通脹率6月份為2.7%。在經(jīng)濟(jì)增長(zhǎng)乏力的情況下,通脹預(yù)期與消費(fèi)物價(jià)指數(shù)雙雙上行。但無(wú)論是美聯(lián)儲(chǔ)還是英格蘭銀行都還沒(méi)有任何加息的意圖。在通脹風(fēng)險(xiǎn)上升的情況下,這些央行遲遲不愿意果斷加息反映出在目前的全球經(jīng)濟(jì)格局下,維持低利率在一定程度上也是全球貨幣戰(zhàn)的一部分。低利率意味著弱貨幣,弱貨幣則意味著強(qiáng)出口。在這一邏輯之下,西方主要經(jīng)濟(jì)體較低的經(jīng)濟(jì)增長(zhǎng)伴隨較高的通脹率這樣的滯脹格局可能會(huì)維持較長(zhǎng)時(shí)間。因此,我們?cè)谶M(jìn)行資產(chǎn)配置時(shí),既要看到金融市場(chǎng)扭曲帶來(lái)的繁榮機(jī)會(huì),也要看到歐美經(jīng)濟(jì)滯脹風(fēng)險(xiǎn)帶來(lái)的挑戰(zhàn),充分考慮在歐美經(jīng)濟(jì)滯脹的環(huán)境下不同資產(chǎn)類別的最優(yōu)配置組合。

二、美國(guó)國(guó)債不會(huì)違約但會(huì)失控。

目前,美國(guó)兩黨圍繞8月2日到期的14.29萬(wàn)億美元的政府債務(wù)上限進(jìn)行了激烈的黨派斗爭(zhēng)。共和黨內(nèi)從茶黨起家的新銳議員(freshman)堅(jiān)持要求白宮消減開支,并把它作為投票支持提高債務(wù)上限的前提條件。他們之所以不顧美國(guó)政府債務(wù)違約的風(fēng)險(xiǎn),如此頑固地堅(jiān)持自己僵化的立場(chǎng)而不愿妥協(xié),是因?yàn)檫x民當(dāng)年把他們推進(jìn)國(guó)會(huì)就是鑒于他們自己吹捧的消減政府開支的理念,如現(xiàn)在他們臨陣而退,在下輪選舉時(shí)就會(huì)被選民拋棄。而且短期內(nèi)消減開支越多,明年經(jīng)濟(jì)越弱,就越不利于奧巴馬連任。而民主黨議員則堅(jiān)持要求對(duì)富人和大公司加稅(特別是石油公司),至少也要堵塞稅務(wù)漏洞、停止一些稅務(wù)寬免,并把它作為投票支持提高債務(wù)上限的前提條件。兩黨在債務(wù)上限問(wèn)題上僵持不下,使奧巴馬十分被動(dòng)。目前,市場(chǎng)還沒(méi)有把兩黨不能達(dá)成協(xié)議導(dǎo)致美國(guó)政府違約的風(fēng)險(xiǎn)在定價(jià)中反映出來(lái),反映違約風(fēng)險(xiǎn)的美國(guó)國(guó)債CDS的價(jià)格變動(dòng)并不是很大,也就是說(shuō)市場(chǎng)認(rèn)為兩黨最終會(huì)達(dá)成妥協(xié)并提高政府債務(wù)上限,以避免出現(xiàn)一場(chǎng)人為制造的全球金融危機(jī)。

盡管美國(guó)政府債務(wù)違約是小概率事件,但美國(guó)政府債務(wù)將失去控制看來(lái)不可避免。小布什政府時(shí)期的白宮經(jīng)濟(jì)顧問(wèn)Larry Lindsey就認(rèn)為奧巴馬的2011年預(yù)算過(guò)于樂(lè)觀,因預(yù)算假設(shè)2012年美國(guó)經(jīng)濟(jì)增長(zhǎng)4%,2013年增長(zhǎng)4.5%,2014年增長(zhǎng)4.2%。但現(xiàn)在看來(lái)經(jīng)濟(jì)增長(zhǎng)達(dá)不到預(yù)算中預(yù)測(cè)的水平,三年累計(jì)經(jīng)濟(jì)增長(zhǎng)可能要比預(yù)算假設(shè)少5.2%,這就會(huì)額外產(chǎn)生4萬(wàn)億美元債務(wù),這相當(dāng)于4月份奧巴馬總統(tǒng)預(yù)算方案中未來(lái)10年削減赤字的總額。

更重要的是目前美國(guó)財(cái)政部債務(wù)的平均融資成本(長(zhǎng)、短期債的平均水平)只有2.5%,而過(guò)去二十年的平均融資成本達(dá)5.7%。如果利率回歸到過(guò)去二十年的平均水平,2014年美國(guó)政府將多支出利息4200億美元,2020年將多支出7000億美元。今后十年利率回歸常態(tài),將使政府累計(jì)增加利息總支出4.9萬(wàn)億美元。

未來(lái)三年經(jīng)濟(jì)增長(zhǎng)低于預(yù)算假設(shè)將增加政府4萬(wàn)億美元債務(wù),利率回歸常態(tài)將在未來(lái)十年增加4.9萬(wàn)億美元利息支出,這兩項(xiàng)就使美國(guó)政府未來(lái)增加8.9萬(wàn)億美元的債務(wù)。考慮到醫(yī)保、社會(huì)保障的缺口,美國(guó)政府債務(wù)失控是不可避免的。這就要求我們嚴(yán)肅思考目前收益率水平下美國(guó)國(guó)債的巨大潛在風(fēng)險(xiǎn)。

圖15:美國(guó)政府收支缺口圖

來(lái)源:路透

三、歐元將有驚無(wú)險(xiǎn)但中短期難復(fù)強(qiáng)勢(shì)。

由于希臘債務(wù)危機(jī)等原因,很多經(jīng)濟(jì)學(xué)家、投資者看空歐元,甚至認(rèn)為歐元最終會(huì)崩潰,如著名經(jīng)濟(jì)學(xué)家魯比尼、知名投資者索羅斯等。德國(guó)鏡報(bào)(Der Spiegel)6月27日封面文章甚至使用了聳人聽聞的標(biāo)題“統(tǒng)一貨幣的訃告”,暗示歐元行將終結(jié)。

6月30日希臘議會(huì)批準(zhǔn)了政府的財(cái)政緊縮計(jì)劃,未來(lái)4年通過(guò)增加財(cái)政收入、減少支出使政府增加預(yù)算收入284億歐元,出售國(guó)有資產(chǎn)籌資500億歐元,到2014年財(cái)政赤字縮小到占GDP3%以下,債務(wù)敞口減少350億歐元。希臘議會(huì)批準(zhǔn)財(cái)政緊縮計(jì)劃為歐盟和國(guó)際貨幣基金對(duì)希臘的救助掃除了障礙。雖然目前對(duì)于私營(yíng)部門滾轉(zhuǎn)希臘到期債務(wù)(rollover),是否構(gòu)成違約、后果如何等在歐洲央行、德國(guó)、評(píng)級(jí)機(jī)構(gòu)之間還有分歧,但對(duì)希臘的救助在歐盟內(nèi)部已達(dá)成共識(shí)。隨著對(duì)希臘新一輪救助的實(shí)施和2013年歐洲永久救助機(jī)制的建立(ESM),歐洲貨幣聯(lián)盟和歐元穩(wěn)定的基礎(chǔ)將得到強(qiáng)化而不是弱化,歐元區(qū)成員發(fā)生實(shí)質(zhì)違約引發(fā)違約國(guó)銀行崩潰并導(dǎo)致全球金融危機(jī)的代價(jià)遠(yuǎn)遠(yuǎn)高于對(duì)成員國(guó)的救助。

歐債危機(jī)在解決過(guò)程中有兩個(gè)重要節(jié)點(diǎn)。第一個(gè)節(jié)點(diǎn)是當(dāng)前對(duì)希臘的第二輪救助。最近市場(chǎng)對(duì)西班牙、意大利債券的拋售,是“圍魏救趙”。通過(guò)攻擊這兩個(gè)“大而不能救”(too big to bailout)的經(jīng)濟(jì)體,迫使歐盟快刀斬亂麻,盡快實(shí)施具體的救助希臘的方案。第二個(gè)節(jié)點(diǎn)是2013年第一輪救助到期后,永久救助機(jī)制的建立及其規(guī)模。如屆時(shí)西班牙、意大利淪落到需救助的地步,那么7500億歐元的救助基金顯然是不夠的,因?yàn)閮H意大利目前的存量債務(wù)余額就達(dá)1.8萬(wàn)億歐元,西班牙也有6000多億歐元。一旦這兩國(guó)出事,歐洲的銀行就不堪一擊。可見到時(shí)的挑戰(zhàn)是很大的。

盡管目前對(duì)希臘的第二輪救助勢(shì)在必行,但由于歐元區(qū)成員國(guó)之間經(jīng)濟(jì)日趨分化,歐洲央行在反通脹與平衡區(qū)域內(nèi)經(jīng)濟(jì)增長(zhǎng)方面面臨越來(lái)越艱難的抉擇。在南歐經(jīng)濟(jì)處在水深火熱之中時(shí),出于反通脹需要?dú)W洲央行不得不于4月、7月連續(xù)兩次加息,甚至可能在9月份還要加息。加息進(jìn)一步加重了債務(wù)國(guó)的經(jīng)濟(jì)困難。債務(wù)危機(jī)的主要國(guó)家希臘、葡萄牙陷入了經(jīng)濟(jì)衰退——財(cái)政緊縮——經(jīng)濟(jì)繼續(xù)衰退——債務(wù)比例上升的惡性循環(huán),而且目前還看不到明顯的走出這個(gè)惡性循環(huán)的路徑。另外,歐洲經(jīng)濟(jì)和貨幣聯(lián)盟財(cái)政政策的融合、救助機(jī)制的制度化也還需時(shí)日。這些都將在中短期影響歐元的走勢(shì),歐元在中短期恐怕很難恢復(fù)在2008年和2009年的強(qiáng)勢(shì)。歐元與美元之間1.6:1的匯價(jià)在相當(dāng)長(zhǎng)時(shí)期內(nèi)可能已成為歷史。

——2011年7月14日在上海新金融研究院揭牌典禮上的主題演講