近期,美國硅谷銀行(SVB)、簽名銀行(Signature)、銀門銀行(Silvergate)等接連爆發風險事件。當前針對上述銀行風險爆發原因的分析,多數都是從金融層面出發,從銀行資產質量、流動性、金融監管以及貨幣政策的角度來討論問題。

但畢竟這三家專業銀行的行業性特征顯著,從另一個角度來看,由于行業監管不足、發展存在內生缺陷,上述銀行負債端對接的加密貨幣行業和科創行業近年來問題頻發,也是導致SVB等專業銀行風險加速暴露的重要因素。當然,從負債端分析并不否定從金融角度分析的結論,但可以提供一個有益的補充。

一、加密貨幣行業案件層出,市場大幅調整,對三家專業銀行,尤其是Signature和Silvergate等加密貨幣友好型銀行造成嚴重沖擊

2022年以來,由于長期缺乏有效監管,加密貨幣行業風險隱患逐步暴露,接連爆發多起案件,FTX、幣安、Coinbase等主要加密貨幣交易所均牽涉其中。這些案件多數與價格操縱、挪用客戶資金和逃避監管相關。典型案例包括:

一是算法穩定幣TerraUSD崩盤后,創始人權道亨被美國證券交易委員會(SEC)指控涉嫌證券欺詐。當前穩定幣主要分為基于抵押的“抵押穩定幣”和基于金融工程的“算法穩定幣”。盡管G20、美國、歐盟和中國香港等地監管機構對穩定幣有很多討論,但對穩定幣的監管至今沒有被嚴格執行。這就導致即使是“抵押穩定幣”,也會由于穩定幣發行機構為追求商業收益,在沒有足額法定貨幣儲備的情況下超額發行穩定幣,或將法定貨幣儲備投資于高風險、低流動性的資產,而難以在任何條件下都滿足用戶按面值1:1贖回穩定幣的需求。

類似TerraUSD這類基于金融工程的“算法穩定幣”,由于沒有法定貨幣儲備作為價值基礎,僅依靠與另一種加密貨幣Luna的套利關系來維持價格,更容易發生脫錨風險。

2022年5月,由于市場利率上升,投資者大量拋售,TerraUSD和Luna之間的套利機制無法發生作用,TerraUSD發生脫錨并最終崩盤。TerraUSD價格由1美元大幅下跌至0.051美元,其衍生幣Luna價格由高點的120美元大幅下跌至0.0068美元,兩者在脫錨前合計約500億美元的市值幾乎雙雙歸零。包括Three Arrows Capital在內的投資者,以及BlockFi、Voyager等加密貨幣借貸機構均受到嚴重沖擊。TerraUSD創始人權道亨也因為在向投資者銷售TerraUSD及其衍生幣Luna時,未向投資者有效披露TerraUSD可能無法與美元有效錨定的風險而被SEC起訴。

二是FTX因被曝光挪用客戶資金而破產倒閉,創始人Sam Bankman-Fried(SBF)被SEC指控涉嫌證券欺詐、濫用客戶資金。FTX作為全球第三大加密貨幣交易所,一直與共同創始人SBF建立的加密貨幣對沖基金Alameda存在千絲萬縷的關聯。Alameda不僅是FTX的做市商,還在FTX擁有數百億美元信用額度可以無限制地提取客戶資金。據外媒估計,Alameda總計挪用超過100億美元FTX客戶資金參與FTX自身發行的平臺幣FTT和其它加密貨幣的價格操縱和炒作。

此外,Alameda還通過加密資產抵押向第三方加密資產借貸平臺融資進一步放大杠桿。2022年11月,Alameda由于投資的加密資產價格暴跌風險暴露,其挪用FTX客戶資金的情況被曝光,大量客戶涌入FTX提幣導致擠兌,促使FTX一夜之間破產倒閉并留下了89億美元的債務。FTX創始人SBF也因涉嫌證券欺詐、濫用客戶資金被SEC起訴。

三是美國商品期貨交易委員會(CFTC)指控幣安及其創始人趙長鵬非法經營。根據CoinMarketCap網站數據,幣安無論是加密貨幣現貨交易量還是衍生品交易量均長年位居全球第一。CFTC認為幣安故意掩蓋運營交易平臺的身份和位置,試圖逃避監管,并在未經CFTC注冊的情況下違法向美國投資者提供加密貨幣期貨交易和場外期權交易。同時,幣安還通過指導美國投資者使用虛擬專用網絡掩蓋位置,允許未提交身份和位置證明的投資者在監管機構宣布禁止此類行為后繼續在平臺上交易等方式,協助美國投資者逃避合規控制。在幣安被CFTC起訴后一周,投資者累計從幣安撤出約20億美元資金。

四是SEC起訴波場創始人孫宇晨非法銷售證券、欺詐和操縱市場。SEC認為孫宇晨和他的公司在未經注冊的情況下向美國投資者銷售加密貨幣資產,同時通過在其控制的兩個加密貨幣交易平臺賬戶之間累計進行60多萬次“左手倒右手”的虛假交易,人為虛增孫宇晨發行并控制的加密貨幣TRX的交易量以誤導投資者。此外,孫宇晨還與多位名人“同伙”策劃推廣活動誘導投資者購買TRX等加密貨幣資產。孫宇晨通過在二級市場出售TRX,非法獲益3100萬美元。

五是SEC向Coinbase發出擬對其采取執法行動的威爾斯通知。SEC認為Coinbase提供交易服務的很多加密代幣產品都是證券,Coinbase在未經SEC注冊的情況下提供證券型加密代幣交易、加密貨幣資產質押理財等服務涉嫌違法。在通知發出后,Coinbase股價下跌超過20%。

圖1 加密貨幣市場重要事件與比特幣價格走勢

加密貨幣行業問題和案件集中爆發,對加密貨幣市場造成很大沖擊。一些加密貨幣垮臺或消失了,包括Terra幣、Luna幣等,一些支持加密貨幣的公司破產,如BlockFi、Celsius Netwok等等。同時,加密貨幣資產價格自2021年四季度以來持續下跌,比特幣價格由69185美元一度跌至16491億美元,跌幅超過75%,加密貨幣總市值蒸發超過2萬億美元。

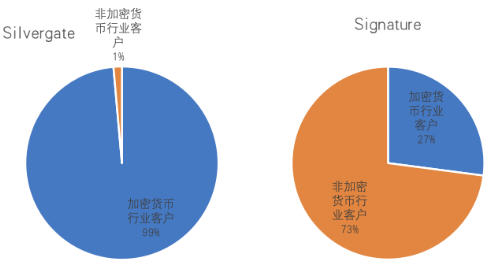

傳統觀點認為,加密貨幣行業和傳統金融體系相互隔離,加密貨幣市場風險不會對傳統金融體系產生溢出效應。但隨著Silvergate、Signature等加密貨幣友好型銀行的出現,風險由加密貨幣市場向傳統銀行傳染成為可能。Silvergate不僅廣泛接受加密貨幣交易所和交易商存款,還建立了自己的加密貨幣結算支付網絡。2021年末,Silvergate總計143億美元存款中,加密貨幣行業客戶存款高達141億美元,占比98.6%,其中加密貨幣交易所存款82.2億美元,占比58%。Signature也主要服務加密貨幣行業企業。2021年末,Signature總計1061.3億美元存款中,加密貨幣行業客戶存款287.3億美元,占比27%。此外,Signature還提供加密貨幣抵押貸款。

SVB雖然來自加密貨幣行業的存款占比較小,但據外媒報道,美元穩定幣USD Coin(USDC)發行商Circle在SVB有33億美元存款作為USDC儲備金,加密貨幣借貸機構BlockFi也在SVB存有2.27億美元資金。

由于Signature、Silvergate等銀行與加密貨幣行業深度綁定,在TerraUSD崩盤,FTX破產倒閉,加密貨幣交易所普遍遭受客戶擠兌后,風險很快由加密貨幣行業向Signature、Silvergate等銀行傳導,并造成Signature、Silvergate因存款擠兌而倒閉。在倒閉前一天,Signature被提取存款規模估計接近180億美元,約為其當時持有現金規模的4倍。

圖2 Silvergate和Signature銀行存款結構

二、科創融資模式有內在缺陷,一旦調整,會沖擊相關機構

2008年次貸危機后,美國開啟量化寬松政策,市場利率長期處于低位,創投機構募集資金規模大幅增長,有效推動了美國乃至全球的科技創新。但在此過程中,創投機構激進投資一些盲目“燒錢”——搶流量——沖市值模式的項目,這一模式受到PE、VC和投行的相信和追捧,大量資金涌入,形成正反饋,但是,一旦成功項目無法覆蓋燒錢項目,后者的估值就會下調,PE和VC資金會減少,也會減少對這些項目的投資。這些無法盈利又沒有新資金流入的項目(有些也是專業銀行的客戶)為了繼續運營下去,必然要從專業銀行大量取款,從而對專業銀行形成沖擊。近年來,創投機構普遍出現虧損,同時創投企業投資規模明顯收縮。典型案例包括:

一是著名創投機構軟銀出現巨額虧損。軟銀由于其愿景基金激進投資WeWork、Grab等科創企業以及FTX等加密貨幣交易所,遭受嚴重虧損。2022財年前三季度,軟銀虧損就高達9125億日元(約70億美元)。

二是受創投企業虧損影響,2022年創投企業投資規模也出現明顯收縮。根據CB Insights數據,2022年全球創投企業投資規模約4151億美元,較2021年下降約35%。其中,美國企業獲得的創投資金規模由2021年的約3290億美元下降至2022年的約2090億美元,降幅接近40%。尤其是從季度來看,2022年四季度美國企業獲得的創投投資規模僅約324億美元,較2021年同期跌幅超過65%。今年第一季度創投資金同比又進一步下降,出現腰斬。

三是科創企業普遍盈利下降、估值下滑。2022年,與科創行業高度相關的NASDAQ指數跌幅超過30%。在SVB存款規模占其現金及等價物比重最高的10家上市科創企業中,2022年有9家企業凈利潤為負,4家企業凈利潤下降幅度超過100%。同時,這些上市科創企業股價也大幅下降。相較于2021年中的股價高峰,有9家企業股價跌幅超過50%,3家企業股價跌幅超過90%。

圖3 美國企業獲得創投投資規模和項目數量

創投機構和科創企業通過存貸款業務與SVB等專業銀行資產負債深度綁定,造成風險關聯。

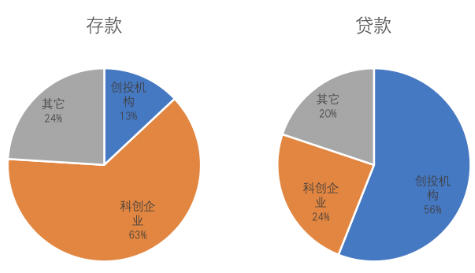

一方面,SVB等專業銀行存款高度集中于創投機構,以及創投機構支持的科創企業,而非居民存款這樣的穩定存款,負債結構非常脆弱。2022年末,SVB存款中,13%(約225億美元)來自PE、VC等創投機構,63%(約1090億美元)來自科技、生命科學等科創企業,兩者合計接近80%。

另一方面,創投機構以及各類科創企業同時又是SVB等專業銀行的主要貸款對象。2022年末,SVB貸款中有56%(約413億美元)投向PE、VC等創投機構,24%(約178億美元)投向科技、生命科學等科創企業,兩者合計也接近80%。由于存貸款均與科創行業高度關聯,一旦創投機構和科創企業經營出現問題并集中提取存款(SVB倒閉前曾在一天內被取款420億美元),風險就會從資產和負債兩個維度向SVB等專業銀行傳染。2021年-2022年期間,風投總量開始明顯減弱,在接受了市場經驗教訓以后,投資不再那么瘋狂,科創行業遭遇寒冬。這一風險在美聯儲劇烈加息的貨幣政策環境下被進一步放大,導致SVB在出售國債等資產應對科創行業存款提取時遭遇重大損失和流動性危機,并最終破產倒閉。

圖4 SVB存款結構和貸款結構

三、兩個行業的內在缺陷初析

加密貨幣主要作為投機資產存在,未能在金融和服務實體經濟方面有進展。2009年比特幣問世,加密貨幣成為市場熱點。加密貨幣一開始就“忽悠過度”,也沒有在支付發展上站住腳。

在我國,人民銀行等金融管理部門,尤其是人民銀行原行長周小川,很早就認識到,把加密貨幣當作數字資產進行投機炒作、賺快錢,以及在數字經濟發展過程中,資本或平臺依靠“燒錢”來追求“贏者通吃”局面的商業戰略是有問題的。因此,人民銀行等金融管理部門一直致力于從有利于國家安全、服務實體經濟的角度出發,推動央行數字貨幣和真正有利于服務實體經濟的數字經濟等發展。中國政府對加密貨幣較為審慎,更希望發揮加密貨幣的底層技術——區塊鏈——在支付等領域對實體經濟的支持作用,監管也較為嚴格。2013年以來,人民銀行等金融管理部門持續強化加密貨幣監管,打擊加密貨幣交易、初始代幣發行等行為。

美國政府則一直奉行金融自由主義,對加密貨幣采取放任自流的態度,監管非常寬松,導致加密貨幣在美國主要作為一種投機性資產被交易和炒作。同時,加密貨幣交易所缺少有效監管,普遍存在提供非法交易服務、價格操縱、挪用客戶資金等問題,市場亂象頻出。

根據CoinMarketCap網站統計,2023年4月,流通中的加密貨幣種類已由2013年的7種上升至超過2.3萬種。除比特幣、以太坊等知名幣種外,當前美國還有數千種加密貨幣在諸如幣安、FTX、OKX、Huobi、Coinbase等加密貨幣交易所交易。

由于缺少有效監管,大部分加密貨幣交易都是在未經監管部門注冊許可的情況下開展的。很多加密貨幣交易所除提供基礎的加密貨幣交易服務外,還提供以加密貨幣為抵押的融資服務、理財服務和基于加密貨幣的衍生品交易服務,便利客戶投機。部分加密貨幣交易所如FTX,甚至自留后門,挪用客戶資金,親自下場參與加密貨幣炒作。由于交易結構復雜且泡沫持續積累,一旦某種加密貨幣或者某個加密貨幣交易所出現問題,風險就會在整個加密貨幣市場蔓延傳染,并向SVB等專業銀行傳導。

2008年次貸危機后,由于資金大量涌入,部分科創領域尤其是數字經濟領域開始廣泛流行“贏者通吃”的競爭策略,誰能吸引更多流量,獲得更大市場份額,誰就能獲得更高估值。為此,一些科創企業選擇通過“燒錢”扭曲成本、補貼用戶,獲取市場熱度和流量,制造虛假繁榮,并以此推升自身估值,吸引更多輪融資,再繼續投入換取流量,形成“融資-燒錢-搶流量-推升估值-再融資”的正反饋循環。

這一模式受到PE、VC和投行的相信和追捧,導致市場非理性情緒,甚至忽視了估值要以股本回報為基礎這一基本原則。一些沒有盈利的項目也受到追捧,這些未形成具有可靠商業回報的商業模式的項目,很大程度上是依靠資金不斷投機涌入帶來的“賺錢效應”來推動估值上升,出現巨大杠桿,類似龐氏騙局,存在很大風險隱患。

以造成軟銀巨額虧損的WeWork為例,該公司自成立以來連續融資超過80億美元,一度是最大的獨角獸,但實際上科技含量并不高,作為創投業共享辦公室,實際上是房地產租賃為主的企業。其依靠“燒錢”收購資產擴大市場占有率,估值最高達470億美元,但幾乎從未實現盈利,且虧損金額越來越大,最終估值泡沫破滅。WeWork創始人Adam Neuman在WeWork經營失敗后,仍能借助當時寬松的流動性環境通過“燒錢”搶流量的方式獲得大量融資,轉頭又創建了共享房屋租賃企業Flow,并獲得3.5億美元的創投資金。

2022年美聯儲貨幣政策轉向,市場流動性環境發生變化,“融資-燒錢-搶流量-推升估值-再融資”的正反饋循環鏈路逐步難以為繼,相關科創企業經營和估值都受到嚴重沖擊,并進一步影響到為科創企業提供融資的創投機構。

四、小結

金融出問題,必有金融缺陷,但也可能是對應的實體(行業、客戶)出了問題。此次美國銀行業危機,其中的確有金融業自身存在缺陷的因素,可以從貨幣政策、金融監管和銀行自身風險管理等角度分析,但一定程度上也與SVB、Signature、Silvergate等專業銀行負債端對應的加密貨幣行業和科創行業自身存在較大缺陷和問題有關。正如美國次貸危機,一定程度上在于時任美國總統小布什的“居者有其屋”計劃,試圖讓所有美國人都能買得起住房,造成美國房地產行業出現內生扭曲,當然金融在其中也扮演了催化劑和助推器的角色。

從近期美國出問題銀行的負債端客戶和其所處行業分析,有以下啟示:一是對所謂的新技術或顛覆性科技要冷靜分析,尤其是金融機構不能受市場非理性情緒影響,起推波助瀾的作用,否則易造成社會財富的巨大浪費;二是對“燒錢-搶流量-推升估值-再融資”的模式要保持警惕,無論是何種模式的企業,最終能否生存發展還是取決其股本回報率。

作者徐忠系CF40成員、中國銀行間市場交易商協會副秘書長,本文為作者向中國金融四十人論壇獨家供稿,未經許可不得轉載。