人民幣國(guó)際化:來自離岸市場(chǎng)的思考

時(shí)間:2023-04-11

作者:周浩

近期關(guān)于人民幣國(guó)際化和“去美元化”的話題討論熱度很高。事實(shí)上,人民幣國(guó)際化已經(jīng)起步多年。2010年離岸人民幣(CNH)市場(chǎng)的誕生,可以說是人民幣國(guó)際化的重要事件,而離岸人民幣市場(chǎng)在2015年之后有所降溫,直到近兩年才有所升溫。

對(duì)離岸人民幣市場(chǎng)發(fā)展進(jìn)行梳理,可以讓我們對(duì)國(guó)際貨幣環(huán)境以及人民幣國(guó)際化有更好的認(rèn)識(shí)。一方面,美元中心化是國(guó)際金融體系中的關(guān)鍵環(huán)節(jié),如果不能實(shí)現(xiàn)“去美元化”,所謂的國(guó)際化事實(shí)上是在天平的一端增加一種選擇,而天平的另一端仍然是美元;另一方面美元的挑戰(zhàn)者自身的國(guó)際化進(jìn)程也需要細(xì)致的考量和布局。根本上而言,貨幣反映的是一國(guó)的政治和經(jīng)濟(jì)實(shí)力。

一、市場(chǎng)快速起步

從2010年誕生開始,離岸人民幣市場(chǎng)呈現(xiàn)出快速發(fā)展態(tài)勢(shì)。但當(dāng)時(shí)為了鼓勵(lì)市場(chǎng)發(fā)展,政策上對(duì)很多類“套利”需求采取了相對(duì)包容的態(tài)度,這反而帶來了這個(gè)市場(chǎng)的一些不足。

離岸市場(chǎng)在 2010 年中開放之初,由于對(duì)人民幣的需求較低,監(jiān)管機(jī)構(gòu)放開了一些資本項(xiàng)下的跨境交易,比如說借入 CNH 可以不受到外債額度的限制。由于當(dāng)年 CNH 的資金利率很低,因此大量的中資企業(yè)通過借入 CNH 并轉(zhuǎn)入境內(nèi)的方式,來套取兩地的利差,這也是離岸人民幣市場(chǎng)發(fā)展之初主要的交易模式。

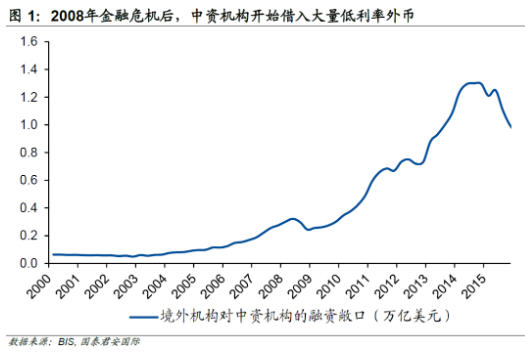

當(dāng)市場(chǎng)逐步發(fā)展后,貿(mào)易融資的需求也開始逐步上升,這與人民幣匯率的波動(dòng)性加大不無(wú)關(guān)系。2008 年的國(guó)際金融危機(jī)后,美國(guó)開始實(shí)施量化寬松,這導(dǎo)致美元利率出現(xiàn)大幅度的下滑,同時(shí)美元匯率也一路走軟,人民幣的利率不僅明顯高于美元,匯率也存在升值的預(yù)期。在這樣的情況下,中資企業(yè)開始轉(zhuǎn)向海外市場(chǎng)尋求美元信貸。

由于存在資本管制,將美元直接轉(zhuǎn)入境內(nèi)并不容易,這導(dǎo)致企業(yè)借助貿(mào)易流轉(zhuǎn)的方式變相將資金轉(zhuǎn)入國(guó)內(nèi)。簡(jiǎn)單來說,一家中資企業(yè)通過在香港市場(chǎng)設(shè)立一個(gè)平臺(tái)公司,就可以通過貿(mào)易流配合資金流的方式將海外的美元轉(zhuǎn)入境內(nèi)。比如說,如果希望將資金轉(zhuǎn)入境內(nèi),就由國(guó)內(nèi)的母公司向海外的平臺(tái)公司出口,而如果希望將資金匯出,則相反地采取進(jìn)口的方式。

二、TRF 的快速流行

在這些借貸行為的支持下,CNH 市場(chǎng)開始慢慢地發(fā)展起來,在這一過程中,衍生品市場(chǎng)和資本市場(chǎng)開始起步。從 2011 年開始,離岸人民幣市場(chǎng)上出現(xiàn)了一個(gè)重要的產(chǎn)品——目標(biāo)可贖回遠(yuǎn)期合約(Target Redemption Forward,簡(jiǎn)稱 TRF )。TRF 這一產(chǎn)品主要針對(duì)人民幣匯率波動(dòng)性相對(duì)較低的特點(diǎn)而產(chǎn)生,其概念產(chǎn)生是市場(chǎng)認(rèn)為人民幣匯率會(huì)保持基本穩(wěn)定或者升值,而 TRF 的期權(quán)結(jié)構(gòu)可以保證投機(jī)者既可以不用花錢,又可以使用杠桿來實(shí)現(xiàn)這樣的想法。

TRF 在實(shí)際中出現(xiàn)的結(jié)構(gòu)紛繁復(fù)雜,但基本思路是通過賣出多個(gè)看空人民幣期權(quán)并買入一個(gè)看多人民幣期權(quán)的方式,來獲得一個(gè)“零成本”的期權(quán)結(jié)構(gòu)。

由于市場(chǎng)普遍看多人民幣,這導(dǎo)致看多人民幣期權(quán)的價(jià)格較為昂貴,看空人民幣期權(quán)的價(jià)格較為便宜,因此買入一個(gè)看多人民幣期權(quán)的同時(shí),必須要通過賣出多個(gè)看空人民幣期權(quán)來實(shí)現(xiàn)“零成本”。但與此同時(shí),這樣的結(jié)構(gòu)也帶來了杠桿式的放大效應(yīng),這不僅是因?yàn)槠浔旧怼耙粚?duì)多”的產(chǎn)品結(jié)構(gòu),也因?yàn)橘u出期權(quán)可能會(huì)承擔(dān)無(wú)限風(fēng)險(xiǎn),而買入期權(quán)的最大風(fēng)險(xiǎn)是期權(quán)費(fèi),這樣的風(fēng)險(xiǎn)結(jié)構(gòu)其實(shí)是不對(duì)等的。

當(dāng)然,在現(xiàn)實(shí)中,很多投身于 TRF 的投資者并非不知道其風(fēng)險(xiǎn)來自何處,但“搏一把”的心態(tài)導(dǎo)致這一產(chǎn)品在市場(chǎng)上快速流行,這事實(shí)上也導(dǎo)致了后來大量的無(wú)序去杠桿。

TRF 的發(fā)展給市場(chǎng)帶來了新的交易機(jī)會(huì),這是因?yàn)樵絹碓蕉嗟馁Y金認(rèn)為人民幣會(huì)逐步升值,導(dǎo)致在遠(yuǎn)期市場(chǎng)上出現(xiàn)了較多的美元賣盤。按照利率平價(jià)的原理,這樣的一種美元賣盤事實(shí)上壓低了人民幣的資金成本,也進(jìn)一步推動(dòng)了 CNH 貿(mào)易融資的發(fā)展。由于貿(mào)易融資的期限多數(shù)在半年之內(nèi),這些融資需求事實(shí)上支撐了 CNH 的短端利率,但一年以上的人民幣貸款的需求較少,這導(dǎo)致了長(zhǎng)端利率低于短端利率,所以人民幣的利率曲線出現(xiàn)了明顯的倒掛,即期限越長(zhǎng),人民幣的利率水平越低。

三、“點(diǎn)心債”繁榮

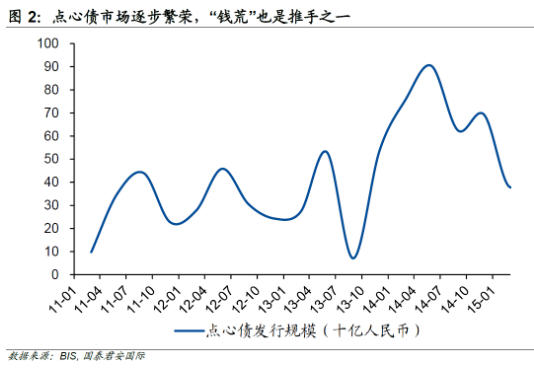

這樣“非常態(tài)”的利率結(jié)構(gòu)吸引了中長(zhǎng)線的投資者,這些投資者集中在債券市場(chǎng)上。CNH 市場(chǎng)于 2010 年正式開閘后,“點(diǎn)心債”就作為一個(gè)新興詞匯走紅于市場(chǎng),但一開始的幾年,出于對(duì)中資發(fā)行人的熟悉程度較低,市場(chǎng)對(duì)于點(diǎn)心債的接受程度仍然是有限的。

事實(shí)上,由于 CNH 市場(chǎng)的資金利率較低,中資企業(yè)和金融機(jī)構(gòu)對(duì)于發(fā)行點(diǎn)心債的興趣卻很高,伴隨著衍生品市場(chǎng)的發(fā)展,市場(chǎng)的供需雙方找到了一個(gè)新的結(jié)合點(diǎn)——跨貨幣掉期( CCS )。CCS 能夠?qū)⒚涝D(zhuǎn)換成人民幣,到期后再全部轉(zhuǎn)回美元,并鎖定其中的利率和匯率風(fēng)險(xiǎn)。

由于市場(chǎng)對(duì)于長(zhǎng)期人民幣資金的需求較少,加上人民幣長(zhǎng)期升值的預(yù)期,這導(dǎo)致長(zhǎng)期限CCS 的隱含人民幣利率很低。這樣一來,持有美元資金的投資者,可以通過 CCS 將美元轉(zhuǎn)換為人民幣,并持有一個(gè)點(diǎn)心債,到期后,點(diǎn)心債發(fā)行人還本付息,投資人將 CNH 全部轉(zhuǎn)回美元,其中所有的利率和匯率風(fēng)險(xiǎn)全部被鎖定,發(fā)行人只需要承擔(dān)信用風(fēng)險(xiǎn)。但點(diǎn)心債市場(chǎng)開始之初,由于市場(chǎng)接受度較低,很多點(diǎn)心債的發(fā)行人事實(shí)上都是“降級(jí)發(fā)行”,即以高于其信用評(píng)級(jí)的利率來發(fā)行點(diǎn)心債,這也在某種程度上推動(dòng)了 CNH 資本市場(chǎng)的發(fā)展。

2013 年中,中國(guó)境內(nèi)市場(chǎng)出現(xiàn)“錢荒”,此后境內(nèi)債券市場(chǎng)走軟,這迫使很多中資機(jī)構(gòu)更多考慮點(diǎn)心債市場(chǎng)進(jìn)行融資,也帶來了從 2013 年到2015 年上半年的整體點(diǎn)心債市場(chǎng)繁榮。

四、“逆轉(zhuǎn)”和“反思”

當(dāng)然,CNH 市場(chǎng)的繁榮并不能掩蓋暗流涌動(dòng)。伴隨著 2015 年大宗商品市場(chǎng)出現(xiàn)暴跌,CNH 貿(mào)易融資首先被嚴(yán)重打擊,銀行普遍收緊銀根,這導(dǎo)致中資企業(yè)被迫去杠桿,而歸還這些資金需要從境內(nèi)調(diào)取人民幣資金,這事實(shí)上帶來了一定程度的資本外流。

“8·11” 匯改之后,由于人民幣匯率的波動(dòng)性大幅提高,因此押注低波動(dòng)率的 TRF 被大量平倉(cāng),而反向平倉(cāng)則推升了遠(yuǎn)期市場(chǎng)上人民幣貶值的預(yù)期,在利率市場(chǎng)上顯示為 CNH 的利率出現(xiàn)飆升,接下來,更多的利率投機(jī)盤開始被清盤。投機(jī)資金趁機(jī)做空人民幣,而做空人民幣也需要借入 CNH 資金,這進(jìn)一步推升了人民幣的資金成本。這樣的鏈條效應(yīng)不斷傳導(dǎo), CCS 市場(chǎng)也開始運(yùn)轉(zhuǎn)不靈,因?yàn)樵诟邇r(jià)位借入的人民幣資金顯著高于點(diǎn)心債的利率,因此點(diǎn)心債市場(chǎng)也被迫停滯。

當(dāng)然,點(diǎn)心債市場(chǎng)上的發(fā)行人也越來越少,一方面是境內(nèi)市場(chǎng)的發(fā)行成本跟境外市場(chǎng)接近,同時(shí)手續(xù)更加便利。另一方面,市場(chǎng)的需求主要集中于美元債券,對(duì)人民幣債券的需求較低,這也變相反映出美元霸權(quán)的回歸。

2017 年以來,CNH 市場(chǎng)開始逐步恢復(fù)平靜,境內(nèi)人民幣CNY 和 CNH 的價(jià)差開始明顯收窄,同時(shí)境內(nèi)外利率差異也明顯收窄。但市場(chǎng)也面臨一個(gè)更加嚴(yán)峻的問題,CNH 市場(chǎng)的未來走向何方?

這樣的平靜背后,事實(shí)上是對(duì)過去幾年市場(chǎng)野蠻生長(zhǎng)的一種“逆轉(zhuǎn)”和“反思”。CNH 市場(chǎng)在某種程度上面臨重新梳理,但復(fù)盤歷史,至少可以為未來離岸人民幣市場(chǎng)以及人民幣國(guó)際化的發(fā)展提供幾點(diǎn)經(jīng)驗(yàn):

首先,離岸市場(chǎng)自身該如何定位?作為一種試驗(yàn),CNH 市場(chǎng)承擔(dān)了人民幣國(guó)際化初期發(fā)展的功能,而2015年后的市場(chǎng)動(dòng)蕩,某種程度上也保護(hù)了國(guó)內(nèi)金融體系免受沖擊。但如果離岸市場(chǎng)未來仍然只是承擔(dān)“試驗(yàn)性”的功能,那么市場(chǎng)對(duì)于離岸市場(chǎng)的發(fā)展預(yù)期將會(huì)下降,參與者或?qū)p少。

第二,利益是永恒的主題。離岸市場(chǎng)發(fā)展之初,事實(shí)上套利交易推動(dòng)了市場(chǎng)的發(fā)展,此后也因?yàn)橛欣蓤D,衍生品和資本市場(chǎng)也逐步發(fā)展起來。未來離岸市場(chǎng)為參與者創(chuàng)造怎樣的投資機(jī)會(huì)和工具,也將在很大程度上決定市場(chǎng)的發(fā)達(dá)程度。

第三,給市場(chǎng)創(chuàng)造更便利進(jìn)行風(fēng)險(xiǎn)管理的條件和工具,將成為未來市場(chǎng)發(fā)展的基石。與此同時(shí),如何彌合境內(nèi)外市場(chǎng)在監(jiān)管條件和市場(chǎng)理解方面的差距,也是一個(gè)待解的課題。對(duì)于國(guó)際投資者來說,內(nèi)地的監(jiān)管框架和監(jiān)管習(xí)慣仍然有待其進(jìn)一步理解,這其中的磨合需要雙方做出努力。

從這幾個(gè)方面考慮,人民幣國(guó)際化的下一步,CNH市場(chǎng)仍然是一個(gè)重要的抓手——一方面,這個(gè)市場(chǎng)已經(jīng)經(jīng)歷過洗禮;另一方面,出于資本管控的考量,完全打開在岸市場(chǎng)也存在相關(guān)的金融風(fēng)險(xiǎn)。此外,國(guó)際投資者也會(huì)更加適應(yīng)香港等市場(chǎng)的監(jiān)管環(huán)境。

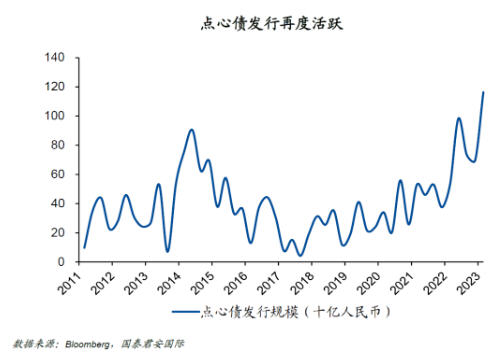

美元利率上升的大背景,也為CNH市場(chǎng)的再度繁榮提供了契機(jī),中資機(jī)構(gòu)持有的美元債務(wù)存在著再融資的需求,但美元的高利率讓很多機(jī)構(gòu)考慮轉(zhuǎn)向人民幣融資。近兩年,點(diǎn)心債發(fā)行規(guī)模的再度上行,就反映出這樣的趨勢(shì)。在這樣的趨勢(shì)下,通過更多的人民幣貿(mào)易結(jié)算來讓人民幣流通到離岸市場(chǎng),會(huì)有利于市場(chǎng)的供需均衡。更加重要的是,如果更多的海外主權(quán)財(cái)富基金能夠持有更多的人民幣,并投資在點(diǎn)心債市場(chǎng),將有利于離岸市場(chǎng)形成一個(gè)人民幣的資金循環(huán)。

誠(chéng)然,真正的人民幣國(guó)際化仍然有很長(zhǎng)的道路要走。做實(shí)離岸人民幣市場(chǎng),是一小步,也是一大步。

作者周浩系國(guó)泰君安國(guó)際首席經(jīng)濟(jì)學(xué)家,本文來源于周浩宏觀研究,僅代表作者個(gè)人學(xué)術(shù)觀點(diǎn),不代表SFI立場(chǎng),亦不構(gòu)成投資建議。