全球央行加息節奏

1、美聯儲或在年底啟動降息

根據聯邦基金期貨計算的美聯儲加息預期顯示,目前市場預期美聯儲3月、5月分別再加息25bp至5.25%的終端利率,此后將維持較高利率水平。降息周期或自12月開啟,首次降息25bp。

在通脹未能明確回落至2%以內、就業市場緊張程度未見緩解之前,美聯儲仍有加息壓力。目前美聯儲加息節奏已開始放緩,2月如期將加息幅度放緩至25bp。在2月議息會議中,美聯儲針對通脹的表態出現緩和,但針對加息的表態仍較為謹慎。2月會議聲明首次指出“通脹有所緩解”,從美聯儲官方層面認可了通脹對美聯儲加息的壓力正在緩和;但鮑威爾在新聞發布會中仍表示,目前美聯儲的加息工作尚未完成,美聯儲正在討論未來還有幾次加息,仍不明確終端利率水平。因此,在尚未看到通脹明確能夠回落至2%以內的信號、就業市場緊張程度未見緩解之前,“不過早放松貨幣政策”、將聯邦基金利率更長時間維持在高位水平,都會是美聯儲更安全的選擇。

根據常用的美國經濟周期領先指標,如收益率曲線倒掛程度、就業市場、紐約聯儲衰退概率等,基于歷史數據統計上述指標與經濟衰退間的領先期數,并以此來估算本輪美國經濟衰退的時點,可以看到多數指標均指向了美國經濟在2023年9-12月陷入衰退的風險較大。因此受經濟衰退風險的影響,美聯儲或在年底啟動降息。

2、歐央行繼續加息,或存在迅速轉向寬松風險

根據隔夜指數掉期估算,目前市場預期歐央行將于3月、5月、7月分別再加息25bp、50bp、25bp,終端利率提升至3.5%。歐央行在2月議息會議中如期加息50bp后,表示未來將進一步提高利率,并且明確表示考慮到潛在的通脹壓力,歐央行將于3月繼續加息50bp,5月將根據最新的經濟數據評估加息幅度。

資產購買政策方面,歐央行也表示將于2023年3月起以審慎和可預測的節奏開啟量化緊縮:2023年3月至6月以每月150億歐元的規模縮減資產購買計劃(APP)持有量,后續縮債節奏待定。

不過,在潛在風險方面,或存在歐央行貨幣政策迅速轉向寬松的風險。一方面,在緊縮的貨幣政策下,歐元區可能出現衰退風險,目前彭博一致預期顯示歐元區經濟陷入衰退的概率達到80%。若經濟陷入衰退,歐央行或被迫放松貨幣政策。另一方面,貨幣政策收緊可能導致歐元區“金融分裂”,如意大利債務問題、離岸美元市場流動性短缺等或沖擊歐元區金融穩定。若歐央行貨幣政策早于美聯儲轉向寬松,或將導致美元指數被動升值,全球流動性流向新興市場的節奏或被擾亂。

3、日本央行年內或將開啟貨幣正常化進程

目前市場對日央行進一步退出寬松的預期已較強,根據隔夜指數掉期估算,目前市場預期日央行將于7月首次加息,年內基準利率回升至0%。盡管日本央行在1月會議中維持貨幣政策不變,且強調當前收益率曲線控制(YCC)政策的可持續性,但市場對日本央行年內進一步緊縮的預期并未緩解。一方面,考慮到目前日本CPI與核心CPI同比增速創1991年以來新高,同時日本職位空缺率達到歷史高位,2023年春季勞資談判或將進一步為勞動力加薪,通脹壓力或將繼續高漲;另一方面,在當前的通脹壓力下,日本國債收益率曲線在8-10年期限出現倒掛,日本央行YCC干預成本大幅提升。因此日本央行年內大概率將開啟貨幣政策正常化進程。

加息相對于通脹的及時性?

1、本輪全球主要央行加息都存在滯后性

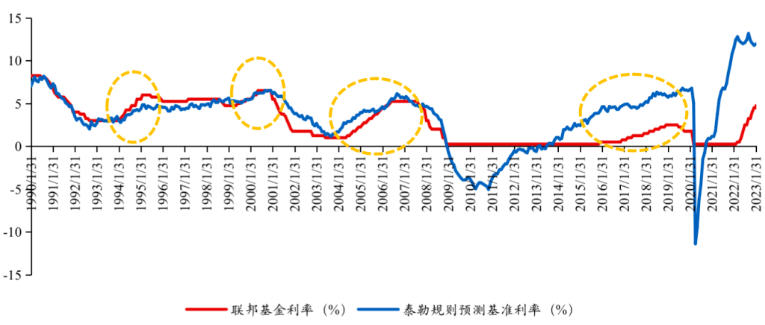

本輪全球主要央行的加息操作都存在過度滯后性:在遠高于歷史水平的通脹下,基準利率的加息速度均大幅落后于泰勒規則利率。泰勒規則代表著經典的經濟基本面模型對政策利率的錨,而加息速度過慢意味著政策利率滯后于經濟基本面變化,對通脹的控制或更為困難。目前來看,美歐日央行加息均落后于曲線,其中歐央行落后幅度最大。

對美聯儲而言:回顧20世紀90年代、本世紀初以及金融危機前的加息周期,聯邦基金利率均略領先或基本同步于泰勒規則利率;反觀當下,在通脹創新高的背景下,聯邦基金利率與泰勒規則利率差值卻創下歷史新高,2月FOMC會議后聯邦基金利率4.75%,泰勒規則利率高達12%,美聯儲加息大幅落后于泰勒規則利率7.2%。

圖1 聯邦基金利率落后于泰勒規則利率7.2%

資料來源:Bloomberg,華創證券

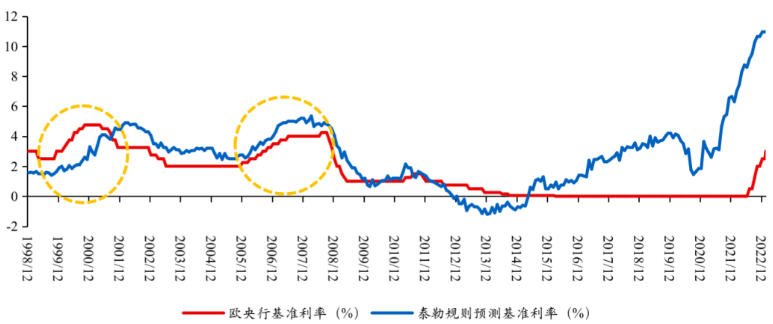

對歐央行而言:自歐央行成立以來,僅在第一輪加息周期中,利率提升至4.75%,略領先于泰勒規則利率,而自2008年金融危機以來,基準利率持續低于泰勒規則利率,不過當前基準利率滯后幅度達到歷史峰值,基準利率相較泰勒規則利率落后8%。

圖2 歐央行基準利率落后于泰勒規則利率8%

資料來源:Bloomberg,華創證券

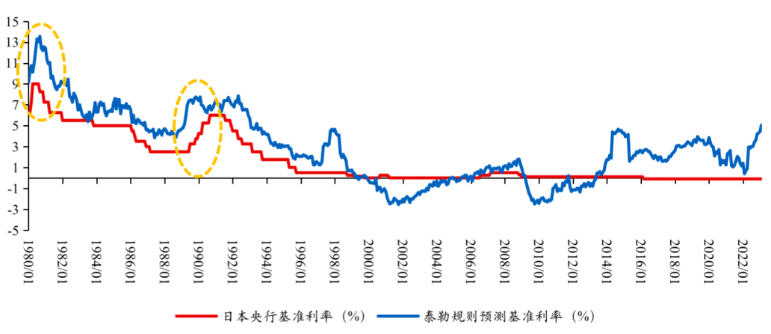

對日本央行而言:1998年以前,日本央行基準利率與泰勒規則利率擬合關系相對較強,而1998年以來日本央行基準利率持續位于偏低水平,與泰勒規則的擬合關系相對較弱。特別是2016年起日本央行為刺激經濟與通脹,將基準利率維持在-0.1%的負利率水平,更是導致基準利率長期低于泰勒規則利率。當前日本央行基準利率落后于泰勒規則利率5%,滯后幅度基本已達到歷史最高水平。

圖3 日本央行基準利率落后于泰勒規則利率5%

資料來源:Bloomberg,華創證券

2、美國通脹對全球貨幣政策拐點意義重大

在目前加息大幅滯后于通脹的背景下,通脹何時回落決定了貨幣政策何時有轉向的可能性。當前美國的通脹水平在全球貨幣政策前景中具有至關重要的影響。

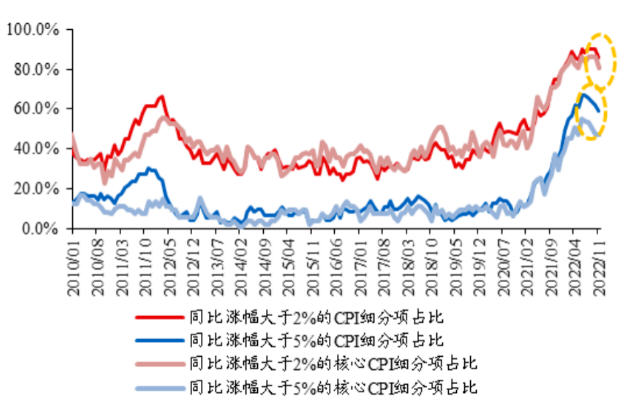

那么如何觀察美國對抗通脹的“勝利曙光”?除了最直觀的通脹壓力指標——通脹讀數,另外一個重要的觀察視角在于“通脹寬度”——反映價格普漲壓力的指標。當前通脹讀數高只是通脹嚴峻形勢的一面(通脹高度),另一面則是漲價范圍大(通脹寬度)。

我們以“同比漲幅超過2%(央行通脹目標)的CPI或核心CPI項目的比例”衡量通脹寬度。通脹寬度指標的意義在于:一則,在通脹上行、通脹變寬時,通脹讀數超預期(彭博一致預期)的概率也就越大;二則,盡管美聯儲更關注通脹高度,但相比于通脹高度,通脹寬度更能反映經濟主體的定價行為和通脹預期變化。就1970-1980年代的經驗看,通脹寬度能夠抵消部分美聯儲反通脹的政策努力,因此如果通脹寬度未修復,一旦經濟好轉,通脹就容易反彈,通脹壓力也就很難得到實質性解決。

目前反映價格普漲壓力的通脹寬度指標自2021年以來首次出現較為明顯的收窄,但絕對水平仍在高位。通脹寬度收窄,有助于避免漲價壓力持續擴散與通脹預期持續升溫。去年12月數據顯示,同比漲幅超過2%的CPI細項比例從90.1%降至84.5%,同比漲幅超過2%的核心CPI細項比例從86.3%降至80.4%,較高位已有顯著回落,不過兩者較正常時期的40%-60%區間仍然偏高。往后看,如果隨著后續整體通脹讀數下降,通脹寬度也呈現繼續收斂的趨勢,則美國通脹壓力有望得到實質性緩解。

2021年以來,美國通脹關鍵問題經歷了“車→油→房”的演變,目前關鍵問題在于“人”,即勞動力市場過于緊張帶來的薪資高增問題。2021年以來,美國二手車價格、原油價格與房租價格持續大幅上漲,成為疫后美國通脹上行的重要推手。其中,汽車價格上漲主要來自于疫情初期全球供應鏈受阻導致的產能不足,而房租價格則主要來自于疫情后房價的上漲以及就業市場的修復。目前,隨著供應鏈問題得以緩和,汽車價格對通脹的拉動已恢復;隨著俄烏沖突與全球需求的緩和,原油價格中樞已回落,能源通脹正在持續下行;隨著持續租約重置以追趕上新租金水平,住房通脹大概率在2023年一季度末見頂。

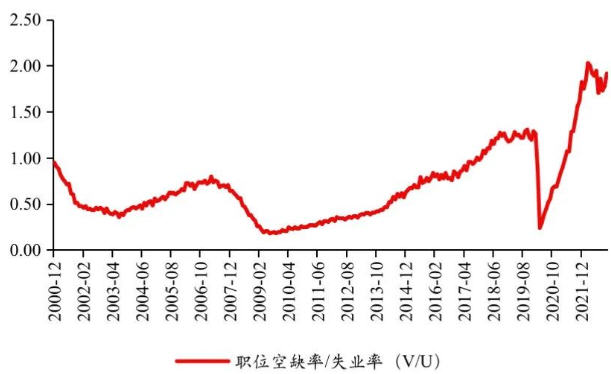

因此,緊張的勞動力市場是美國通脹尤其是核心通脹保持韌性的主要因素(體現在租金項和服務項價格上)。近兩年來,更多的研究使用職位空缺率(V)與失業率(U)的比率(V/U)來衡量美國勞動力市場松弛度,由于疫情后美國就業市場出現了勞動參與率大幅下降、勞動力供給不足的問題,因此單一的失業率指標并無法解釋時薪的上漲;而V/U反映的是勞動力相對供求關系,因此更能準確地反映企業的邊際招聘成本。去年12月V/U仍錄得1.9的高位,雖較去年3-4月的峰值2有所回落,但仍在高位,即當前勞動力市場緊張程度仍嚴峻。

圖4 美國通脹寬度顯著收窄,但絕對水平仍在高位

資料來源:Bloomberg,華創證券

圖5 美國V/U仍在高位,勞動力市場仍緊張

資料來源:Wind,華創證券

市場定價了多少加息?

那么,目前各國資產價格定價了多少加息?

對于1年期國債利率隱含加息預期的估算方法為:以1年期國債利率與央行基準利率之差,作為跟蹤短期國債市場對央行加息price in程度的指標。需注意的是,1Y國債-基準利率理論上等于未來1年的加息預期,即2022年5月所計算的加息預期為2022年5月-2023年5月期間的加息預期,但由于歷史復盤結果與資產價格走勢基本匹配,也可采用1Y國債-基準利率來簡化代表年內的加息預期。

估算可得:美債收益率定價相對合理;歐債收益率定價滯后于市場對政策利率的預期,后續歐債收益率或仍有上行壓力;而日債收益率定價則略高于市場對政策利率的預期,日債收益率上行有所“搶跑”。

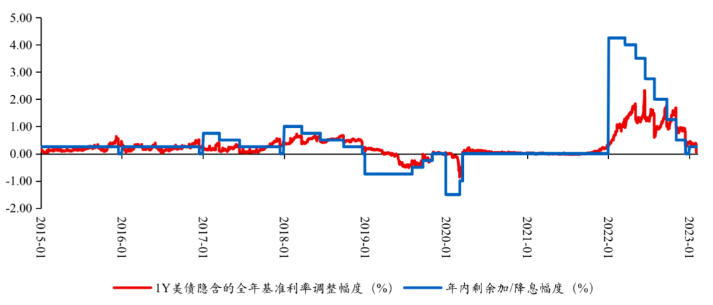

具體來看:1年期美債收益率隱含的2023年累計加息幅度為25bp,當前市場對美聯儲今年加息的預期為3月與5月各加息25bp,12月降息25bp,全年累計加息幅度為25bp,因此可見1年期國債收益率的定價相對合理。

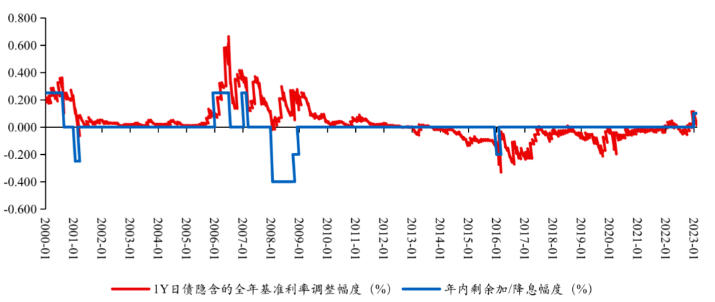

1年期日債收益率隱含2023全年累計加息幅度為20bp,略高于市場對政策利率的預期(即全年加息10bp至0%)。

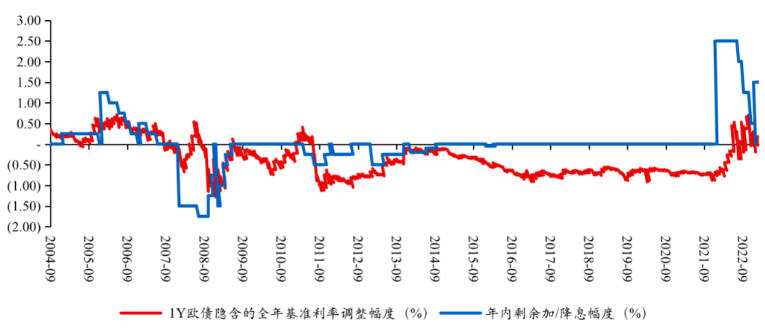

1年期歐債收益率隱含2023全年累計加息幅度為13bp,低于市場對政策利率的預期(即全年加息100bp至3.5%),因此可見1年期歐債收益率的定價有所滯后。

圖6 1Y美債隱含2023全年累計加息25bp

資料來源:wind,華創證券

圖7 1Y日債隱含2023全年累計加息20bp,略高于市場對政策利率的預期

資料來源:wind,華創證券

圖8 1Y歐債隱含2023全年累計加息13bp,低于市場對政策利率的預期

資料來源:wind,華創證券

對于股市隱含加息預期的估算方法為:可利用股權風險溢價(ERP)指標連接股、債的關系,從而計算出股指隱含的加息預期,具體計算方法為:

① 通過回歸估算可以得到:美股ERP=-0.11*美國ISM制造業PMI+8.67,由此根據PMI可估算美股ERP;

② 由于ERP=1/PE-10Y美債收益率,因此根據PMI估算的美股ERP可反推隱含的10Y美債收益率;

③ 利用紐約聯儲發布的ACM期限溢價數據,可推算出美股隱含的1Y美債名義利率;

④ 將美股隱含的1Y美債名義利率-當前的聯邦基金利率,可估算出目前美股市場隱含的加息預期。需要注意的是,由于ACM期限溢價數據僅有美國數據,因此這一方法僅適用于美股市場。

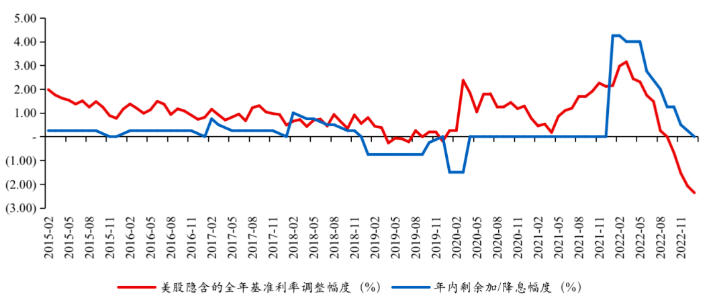

估算可得:美股點位隱含了2023年美聯儲將累計降息225bp,這一定價與市場的政策預期偏差較大。因此,在當前美股對貨幣政策轉向預期明顯“搶跑”、對EPS預期卻不充分的背景下,需關注年內美股的下跌風險。

圖9 美股隱含2023全年累計降息225bp

資料來源:Bloomberg,華創證券

套息貨幣流動性或將收緊加劇美債拋售壓力

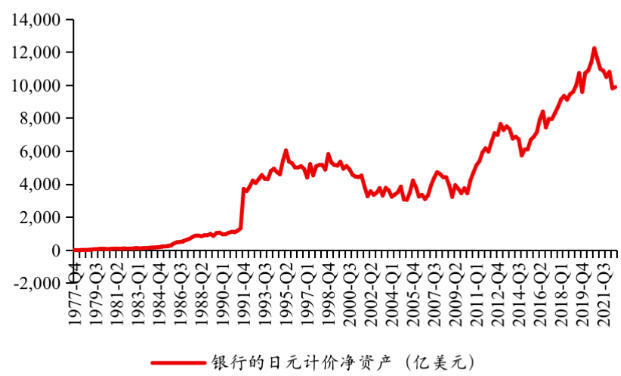

歐日央行實施超寬松貨幣政策后,日元與歐元成為全球重要的套息貨幣。2014年歐元區進入負利率、2016年日央行進入負利率,上述兩個區域較低的利率可降低跨境投資者的融資成本,帶來更高的套息交易收益,從而導致歐元與日元成為全球最主要的兩類套息貨幣,為全球最大的“負債端”貨幣。

具體數據來看:以日元套息交易為例,對于典型的套息交易,即以低息貨幣借款,然后投資于高息貨幣;以BIS發布的銀行的日元計價債權存量規模(銀行的債權意味著其交易對手的日元凈空頭頭寸,這個交易對手可能就是日元套息交易者)大致估計套息交易頭寸規模,截至2021年末,這一數據達到峰值約1.3萬億美元,而截至2022Q3,則收窄至1萬億美元左右。2022年以來,套息交易規模有所收窄。

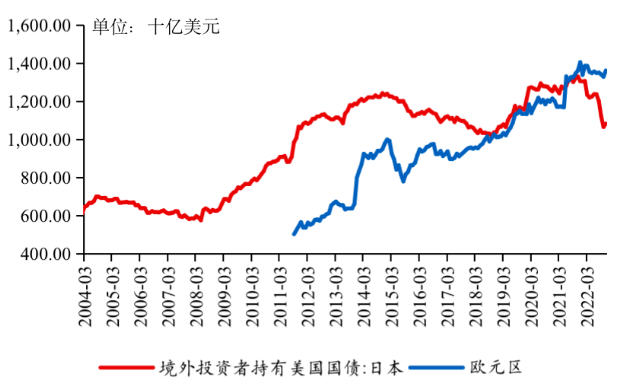

美債作為全球最為重要的套息交易資產,歐日資金在美債需求方中具有重要的地位。美國國債中海外與國際投資者的持有規模自2016年起快速提升,由6.2萬億美元左右提升至2021年末的峰值7.8萬億美元,占美債總規模的30%左右;而日本在美債海外投資者中占比約18%,歐元區占比約17%,二者均為美債市場重要的需求方。

因此,歐日央行緊縮或將收緊全球套息貨幣流動性,加劇美債拋售壓力,從而推動美債收益率上行。隨著超寬松貨幣政策的部分退出,歐日國債利率均已回升,全球負利率國債占比由峰值的30%左右目前已降至2%左右。歐元區與日本本國利率的回升或將吸引前期流出海外的資本回流,這或將對全球國債市場、特別是套息交易最為活躍的美債市場形成一定的沖擊。

事實上,據彭博估算,2022年日元美元套息交易收益率顯著收窄,美債對日本投資者的吸引力確實已出現大幅下降。這也導致了目前日本投資者持有美國國債規模已由2021年末1.3萬億美元的峰值水平降至1萬億美元左右,歐元區投資者持有美國國債規模自2021年末達到1.4萬億美元峰值后小幅回落至1.36萬億美元左右,而此前歐元區持有美債規模則處于持續上行趨勢。可以看到,歐日央行的緊縮進程與預期確實對美債的境外需求形成較大沖擊。

未來,隨著歐元區量化緊縮進程的啟動,以及日本央行實質性的加息操作落地,全球套息貨幣流動性或進一步縮水,對美債收益率有可能形成額外的上行壓力。圖片

圖10 日元典型的套息交易規模2022年來顯著收窄

資料來源:BIS,華創證券

圖11 2022年以來歐日投資者持有美債規模下滑

資料來源:wind,華創證券

作者張瑜系CF40青年論壇會員、華創證券研究所所長助理、首席宏觀分析師,本文為作者向中國金融四十人論壇獨家供稿,未經許可不得轉載。