為何中國的老齡化進程會加速?

我國《老年人權益保障法》第2條規定老年人的年齡起點標準是60周歲。即凡年滿60周歲的中華人民共和國公民都屬于老年人,而國際標準為65周歲以上。而中國第二次嬰兒潮就是從1962年開始的,持續時間超過10年,當年新生嬰兒超過2500萬,1963年則接近3000萬。

這就意味著,按照國內標準,今年將有接近2500萬人成為老年人,明年則接近3000萬;即便按照國際標準,從2027年起中國的老齡化進程也將加速,至2030年,中國65周歲以上人口占比將超過20%,步入所謂的超老齡化社會。

因此,從深度老齡化到超老齡化社會,中國預計只需要9年時間,相比較而言,日本從深度老齡化社會過渡到超老齡化社會(1994年-2006年),用時12年。德國老齡人口占比在1972年到達14%,36年后(2008年)再次突破20%,進入超老齡化階段。法國從1990年步入深度老齡化社會,到2018年達到超老齡化社會,也用了28年。

從已經成為超老齡化社會和正在邁向超老齡化社會的經濟體看,中國從深度老齡化到超老齡化的進程無疑是最快的國家之一(另一個國家將是韓國)。其原因很簡單,一是我國從上世紀60年代之前實施鼓勵生育政策,到70年代以后實施計劃生育政策,乃至獨生子女政策,使得出生人口數量從陡增到驟減,產生人口結構類似“頭重腳輕”的扭曲;二是隨著生活保障和醫療水平的提升,預期壽命大幅提升。

相比之下,2020年印度的老齡化率只有6.57%,還沒有步入老齡化社會,而且,2023年印度的總人口將超過中國,成為全球人口第一大國。為何印度沒有步入老齡化,且勞動年齡人口的平均年齡大約比中國年輕10歲呢?主要與人均預期壽命有關。例如,在1960年的時候,中國人均預期壽命要比印度高兩歲,如今則相差7歲。而且,印度沒有實施過計劃生育,屬于高生育率的國家。

圖1 中國與印度的人均預期壽命走勢圖

來源:世界銀行,中泰證券研究所

可見,印度和全球大部分國家一樣,人口的增長比較自然,而且高出生率下老齡化進程非常緩慢。我國則不一樣,從上世紀50年代提出鼓勵生育政策到70年代實施計劃生育政策,干預了出生率。加上我國較早就建立起完備的醫療服務體系,人口的平均預期壽命接近于西方發達國家,這才使得我國過早地步入人口老齡化加速階段。

老齡化加速會產生哪些問題?

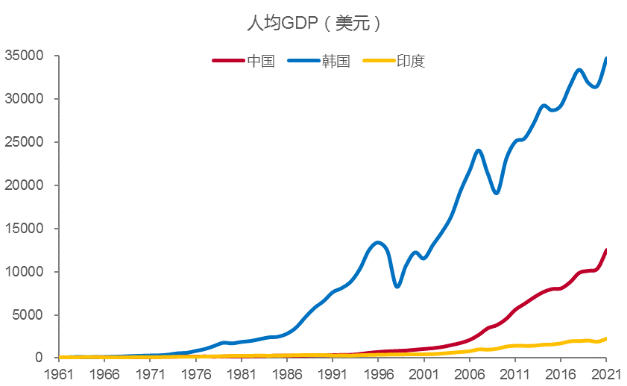

在討論我國經濟增長的長期問題時,很多人經常聽到的一個詞叫“未富先老”,為此,我們不妨把韓國、中國與印度這三個國家的人均GDP做一比較,60年前,這三個國家的人均GDP水平差距并不大,如1961年韓國為93美元,中國為76美元,印度為85美元。但韓國從1975年左右作為亞洲四小龍之一,經濟開始崛起,到1995年人均GDP超過12000美元,成為高收入國家,可謂“未老先富”。

幾乎所有的高收入國家都是“未老先富”,原因很簡單,在未步入老齡化之前, 勞動力充裕,成本相對低,具有先發優勢。但中國由于諸多原因,在1950-1990年這40年中,GDP在全球的份額并沒有上升。

圖2 以美元計價的中、韓、印人均GDP走勢比較

來源:世界銀行,中泰證券研究所

不過,1990年以后中國經濟開始騰飛,如1990年我國人均GDP只有317美元,比印度低50美元。但如今我國人均GDP水平已經是印度的5.5倍。由此可見,只要時間足夠長,趕超的機會總是存在的。印度經濟發展遲緩的原因是國內經濟波動過大,經常出現負增長,包括本幣的大幅貶值等。

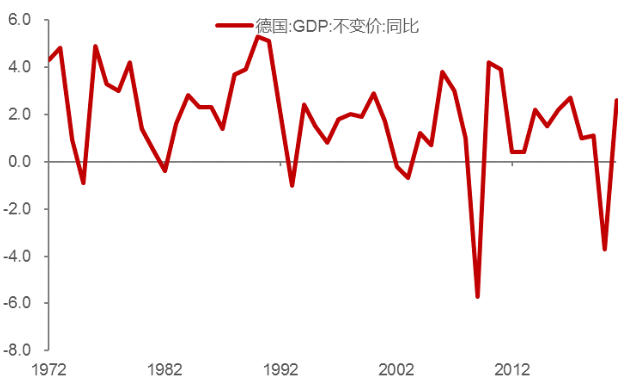

盡管我國經濟增速顯著超過全球平均水平,但2011年以后,經濟持續減速,這與我國勞動年齡人口開始減少的時間非常吻合,說明人口老齡化會影響經濟增速。例如,通過研究德國、法國、英國、俄羅斯、美國等國家深度老齡化邁向超老齡化進程中的GDP增速變化,發現已經成為發達國家的經濟體,在步入深度老齡化之后,GDP增速都出現了顯著下降,而且平均增速都不超過3%。

例如,德國在1972-2008年這36年中,GDP增速最高為5.3%,其中有6年出現負增長,年平均增速只有2.2%;而在步入深度老齡化之前的60年代,GDP增速多次出現7%或8%以上的增長。

圖3 德國GDP增速走勢圖

來源:Wind,中泰證券研究所

德國屬于歐洲最強的制造業大國,經濟發展狀況也是最好的,相比之下,英國、法國、葡萄牙、加拿大等已經步入或即將步入超老齡化國家,在此過程中的經濟增速比德國更低;日本經濟增速則長期徘徊在零附近,其中從深度老齡化到超老齡化期間的平均增速只有1.26%。

那么,我國在步入深度老齡化之后,經濟增速是否也會下臺階呢?我們不妨從最基本的分析方法入手,即分析支出法下的拉動GDP“三駕馬車”——投資、消費和出口的未來走勢。

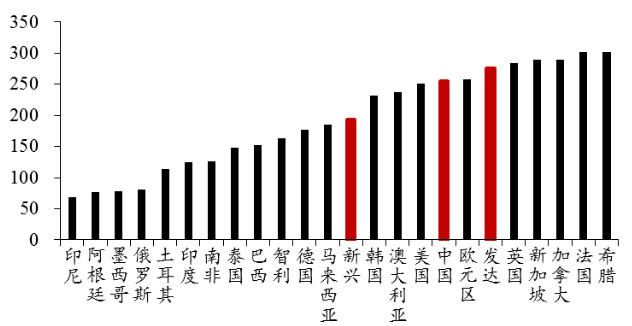

首先,必須明確的是中國經濟增長中,資本形成(即投資)對GDP的貢獻巨大,2008年至2021年,平均貢獻率在43%,兩倍于全球各國的平均水平。說明投資拉動型模式是中國經濟的一大特色。但是,這一模式到了后期,就會出現投資回報率的下降和債務率的上升。據國家金融與發展實驗室發布的研究報告顯示,2022年三季度中國宏觀杠桿率273.9%。

圖4 全球主要經濟體杠桿率(%,2018年)

來源:WIND,中泰證券研究所

從上圖可見,我國的宏觀杠桿率水平已經接近發達國家,遠高于新興經濟體,也就是說,在“未富先老”的同時,還存在“未富先債”問題。而且,在固定資產投資的占比中,民間投資的占比在下降,國有投資的占比在上升,其背后的原因就是投資回報率下降。例如,基建投資回報不斷下降,目前已經低于專項債融資成本。再如,2020年以來,專項債資金用于土儲、棚改等項目受到較大限制,主要通過城投平臺用于基建項目。城投平臺投入資本回報率(ROIC)的中位數已經從2011年的3.1%降至2020年的1.3%,明顯低于專項債平均發行利率,從側面解釋了專項債資金使用效率的下降。

今年基建投資增速超高,1-10月份同比增長8.7%,而2018-2021年基建投資增速則出現斷崖式回落,說明隨著房地產開發投資增速的大幅回落,基建投資事實上成為逆周期政策的主要發力點。而房地產投資增速之所以出現大幅回落,是因為銷售面積的回落幅度更大,今年1-10月份住宅銷售面積同比下降25.5%。

房地產的繁榮,依托于需求,但人口老齡化加速,不僅城鎮化進程放緩,而且也會導致年輕人占總人口的比重下降,這從兩個方面都會終結房地產持續20余年的上行周期。而且,房地產的需求下降又會拖累制造業的投資增長,因此,未來固定資產投資增速也會呈現下行趨勢。

老齡化加速對出口的負面影響主要體現在勞動力成本的上升上。近年來,我國也出現了少數產業外遷現象,這主要是我國老齡化導致的勞動年齡人口減少已經超過三千多萬,國內勞動力成本的不斷上升,與印尼、越南、印度等低廉的勞動力成本形成明顯反差。此外,2023年全球經濟增速將出現回落,出口增速將比經濟增速的回落更迅猛。IMF預測2023年的全球GDP將回落至2.9%,外貿出口的增速將更低。

圖5 2023年我國外需面臨很大挑戰

來源:WIND,中泰證券研究所

老齡化率上升對于消費應該是有利的,因為老齡化率上升,將伴隨著儲蓄率的下降,相應地會增加消費率。但是,我國的消費占GDP的比重并沒有因為人口老齡化加速而得到提升。主要原因有以下幾個方面。

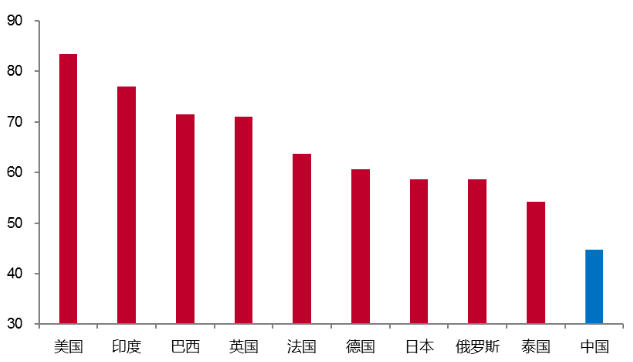

第一,在政府、企業和居民三大部門中,居民部門從GDP中獲得的收入偏少。如根據國家統計局的抽樣調查數據,2020年我國居民部門的可支配收入占GDP比重為44.8%,而美國高達83.4%,印度為76.9%,全球平均占比為60%左右。居民可支配收入占比低,消費對GDP的貢獻自然也少。

圖6 2020年部分國家居民可支配總收入/GDP

來源:彭博、CEIC、wind,中泰證券研究所

圖7 各國居民最終消費占GDP比重(%)

來源:WIND,中泰證券研究所

第二,社會保障體系正在逐步完善過程中,但目前的保障度仍不足。我國的養老金體系和美國類似,由三大支柱構成:即基本養老金制度、企業補充養老金制度和個人儲蓄養老金制度。但第一支柱占據絕對主導地位,占比62%,這也反映了政府養老壓力較大,而第三支柱占比幾乎為零。

到2021年末,作為第一支柱的基本養老保險的參保人數為10億多,城鄉居民養老保險月人均養老金只有179元。故核心問題是我國養老的保障水平比較低,覆蓋面不夠廣。隨著從今年開始持續十年以上的退休潮的來臨,原先就存在巨大的養老金缺口問題將凸顯,今年前三季度,居民存款比去年年底大增13.28萬億元,說明居民部門防御性需求上升,平均消費傾向顯著下降,這將影響消費的“底氣” 。

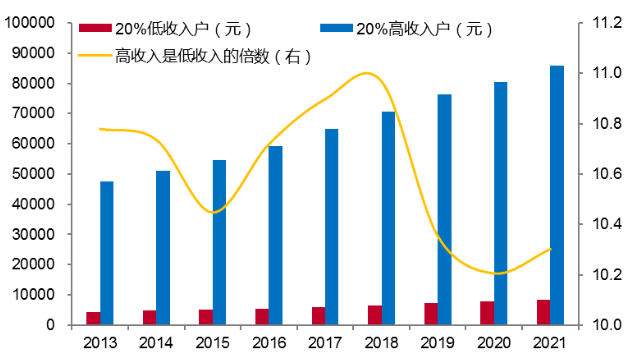

第三,收入差距擴大不利于消費,因為消費主體是中低收入群體。收入差距通常以基尼系數來衡量,反映我國居民部門收入差距的基尼系數自上世紀90年代末開始上升,如今雖略有回落,但還是處在0.46的偏高位置。疫情之下,居民最高收入組與最低收入組的差距在10倍以上,且2021年又有所走擴。

圖8 全國居民人均可支配收入

來源:WIND,中泰證券研究所

從1-10月份數據看,社會消費品零售總額的增速只有0.6%,與房地產相關的家具、家電、建材裝潢等均出現負增長。而美國10月份零售額的同比增速高達8.3%,可見美國經濟主要靠消費拉動。

綜上分析,我們不難得出結論:隨著人口老齡化加速,我國經濟的潛在增速的下降恐怕難以避免。我國在向成為高收入國家的邁進過程中,所遇到的難題是其他高收入國家不曾遇到過的,即中國經濟在人口處在“青壯年”階段時,因各種耽誤而沒有能順利晉級,在“老年”階段卻要參與“晉級賽”,畢竟歲月不饒人。

一年之計在于春(如日本經濟在年輕時沒有被耽誤,現在盡管已經“失去30年”,卻依然成為全球第三大經濟體),中國沒有抓住年輕時代的機會,如今就需要克服各種困難,迎接諸多挑戰。

對策:中國經濟向消費主導模式轉型

回顧歷史不難發現,每次經濟下行壓力較大的時候,我們通常采取逆周期政策來拉動投資,因為該方式見效快,實施便利,操作性強,如2008年美國次貸危機后的基建投資刺激政策,2019年針對企業部門實施的減稅降費政策,2020年開始推動的新基建政策等。這些政策都對穩增長起到了“關鍵性”作用,但消費的繁榮才是經濟增長的長期基礎。消費雖然是“慢變量”,但如果總是因為拉動消費見效慢,過度依賴投資拉動,最后勢必會導致經濟結構的扭曲。

當前,中國經濟正在經歷前所未有的變化,而這一劃時代的巨變,恰恰與人口老齡化加速密不可分。例如,中國以農業人口轉移為特征的城鎮化進程已經處于尾聲,這是因為農民工的平均年齡已經超過40歲,要落葉歸根、告老還鄉,所以,我國流動人口的數量在逐年下降。

人口向超老齡化邁進的過程中,不僅年輕人的占比下降,而且總人口也出現下降,加上城鎮化進程放緩,諸多因素疊加,導致購房需求大幅下降,持續20余年的房地產上升周期結束了。與此同時,過去一直領先于經濟發展水平的基建投資,隨著投資回報率的下降,也無法維持高增長,且受到地方債的約束。這也意味著投資拉動經濟增長的模式已經難以為繼,未來只能越來越依賴于消費。

二十大報告提出,要發揮消費在經濟發展中的基礎性作用。可見,消費這一基礎一定要打扎實。而消費的增長需要以居民收入的增長為前提,尤其是中低收入階層的收入增長,提高中低收入階層的收入水平顯得非常重要。從政府部門、企業部門和居民部門這三大部門的利益分配體制機制改革的角度看,主要有三條建議:

第一,多渠道增加居民的財產性收入,提高居民的消費能力。二十大報告提出,探索多種渠道增加中低收入群眾要素收入,多渠道增加城鄉居民財產性收入。今年以來,隨著全國房價的普遍回落,居民部門的財產性收入將顯著減少。

為此,一方面要多管齊下,穩房價、穩地價、穩預期,另一方面,為居民部門提供新的增加財產性收入的渠道,即從過去主要從房地產投資獲得財產性收入,轉向從增加金融資產配置上獲得財產性收入。這就需要在政策支持資本市場發展,在當前權益類資產的估值水平總體偏低的情況下,守住不發生系統性風險的底線,同時積極鼓勵機構投資者的長期資金入市,在高水平開放政策下提高外資的入市比例。

第二,增加國家財政對居民部門的支持力度,增加居民部門可支配收入占GDP的比重。我國居民收入占GDP的比重歷年來都在45%左右,而全球平均水平大約為60%,這也是我國消費對GDP貢獻相對低的原因。近兩年來政府通過減稅、降費或退稅的方式來改善企業的經營環境,支持企業發展,實際上就是政府部門向企業部門轉移收入。從目前看,盡管這一方式取得了明顯效果,但仍難以從根本上扭轉“需求收縮”和“預期轉弱”的狀況,說明“授人以漁”的方式,受到了“魚”(需求)不足的約束。不妨采取“放水養魚”的方式,即政府部門向居民部門轉移收入。

可以通過三種方式來進行收入轉移,一是定向轉移,即定向給低收入群體進行轉移支付,如增加低保人群收入補貼,確保他們不返貧。二是提高社會保障水平,如用財政資金加大填補社保第一支柱缺口的力度,同時也進一步擴大企業年金、職業年金和個人養老金等的二、三支柱的體量;繼續推進教育、醫療體制的改革,降低老百姓在教育和醫療方面的負擔。三是實現普惠制,考慮到地方財政的困難,建議中央財政從2023年起,向全體公民發放多期消費券,第一期規模不低人均1千元。

第三,積極倡導第三次分配,改善居民部門內部的收入結構,提高中低收入群體的收入占比。我國居民收入結構中,高收入群體的收入占比過高現象長期存在,從國家統計局公布的數據看,占總人口前20%的高收入組的人均水平超過后20%低收入組十倍以上,故發展社會慈善事業、鼓勵富裕階層捐款非常必要。

我國目前社會捐款規模占GDP的比重與全球平均水平相比,差距非常大,如根據中國慈善聯合會公布的數據,2020年,我國共接收境內外慈善捐贈2250多億元人民幣,比2019年大幅增長38.21%,但占GDP總額僅有0.21%,不足美國的十分之一,而且主要捐給教育事業,對低收入家庭的幫助不大。但從增速看,未來發展慈善事業的空間很大。通過促進第三次分配規模擴大的方式,可以提高中低收入群體的收入水平,從而促進消費。

總之,提高居民可支配收入占GDP的比重,增加中低收入群體的收入水平,藏富于民,大幅提高對老年人口的養老保障水平,就能夠發揮消費在經濟發展中的基礎性作用。在防疫政策優化的背景下,不僅能夠改變需求收縮的現狀,還可以提振信心、扭轉預期轉弱局面。如果國家把更多的財政資源向居民部門傾斜,比向企業部門傾斜更符合底層邏輯,更有利于穩增長的可持續性。目前,與西方國家相比,中央政府的20%左右杠桿率水平并不高,在老齡化加速的背景下,具備充分提高杠桿率水平的空間。

作者李迅雷系SFI學術委員、中泰證券股份有限公司首席經濟學家,本文來源于李迅雷金融與投資,文章不代表CF40立場。