近期美國市場變化的邏輯

時間:2022-08-18

作者:張濤 等

隨對于美聯儲實現“軟著陸”前景的悲觀預期,近期美國金融市場出現明顯變化。

首先,美股和商品由前期同步下跌轉為同步反彈。

自7月份以來,美股和商品價格呈現出同步反彈態勢,截至目前,標普500指數較前期低點累計反彈了17.2%,納斯達克指數更是反彈了23.3%,而涵蓋19類商品種類的RJ/CRB商品指數累計反彈了8%。而在此前的6月份,美股和商品則是同步大幅下跌,例如,標普500指數和納斯達克指數分別累計下跌了23.5%、33.4%,RJ/CRB商品指數則累計下跌了17.1%。目前美股和商品價格已經回升至美聯儲3月份首次加息前后的水平。

圖1:美股與RJ/CRB指數

數據來源:Wind

其次,美債曲線加深倒掛。

與美股、商品反彈對應,美債市場自美聯儲6月中旬加息75BPs之后,也出現了明顯變化,中長端美債的收益率開始持續回落,相應美債的期限利差或加深倒掛,或持續收窄,即便7月份美聯儲再次加息75BPs,也未扭轉美債市場的調整方向。

圖2:美債曲線和期限利差

數據來源:Wind

第三,商業銀行備付金回升。

新冠疫情以來,美聯儲再次采取量化寬松操作,且效果明顯要好于應對次貸危機時,尤其是聯儲在本輪量化寬松釋放的流動性,很快就轉為了商業銀行的信貸投放,而不是像次貸危機時,聯儲投放的流行性大量的淤積在商業銀行內,最終以備付金的形式還給了聯儲。

例如,在新冠疫情量寬之前,美聯儲的持債規模(釋放流動性的規模)與商業銀行存在美聯儲的備付金規模(淤積在商業銀行內的流動性)間差額一直穩定在2萬億美元,而疫情之后,這個差額快速擴大至5萬億美元以上,主要就是商業銀行備付金快速下降(意味著信貸投放的增加)。

然而,從6月中下旬以來,商業銀行備付金余額開始回升,截至8月10日,已經累計增加了2400億美元至3.36萬億美元,反映出商業銀行信貸投放可能有了放緩跡象,此變化可能與美債利差倒掛有關,因為對于商業銀行而言,信貸投放的收益主要得益于短期限負債和長期限資產的錯配,如今短期利率持續高于中長期利率,直接導致商業銀行信貸投放收益的下降。

圖3:美國銀行體系內的流動性情況

數據來源:Wind

其實,上述三個變化歸屬于一條邏輯:市場隨經濟衰退的擔憂,直接影響了中長端利率,并對于美聯儲改變現行收緊政策的預期升溫,相應帶來對各類金融市場的重新定價。

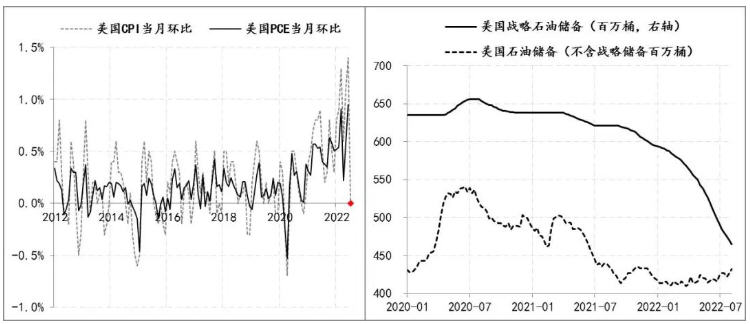

而7月份美國CPI環比降至0,為2020年12月以來首次環比零增長,但此主要得益于美國投放戰略石油儲備帶來的汽油價格回落,目前美國汽油價格自3月以來首次跌破4美元/加侖至3.99美元/加侖,但一方面戰略石油儲備不能無限量投放,另一方面美國非戰略石油儲備目前還在低位,因此7月份CPI驟降并不具備持續性,即年內美國通脹回落的速度與程度是有限的,這也是之前我們認為美債曲線倒掛將加深的原因之一。

圖4:美國石油儲備以及通脹月度變化

數據來源:Wind

因此,在9月份美聯儲議息會議前,市場還將能看到8月份通脹、就業、信貸等數據的實況,如果8月份的實際數據是對衰退的進一步確認,同時通脹較7月再度惡化(環比回升),那么現行的市場邏輯可能就會隨之起變,屆時市場波動必將再次升高,而且不排除商品與美股同步性會被打破。

作者張濤系CF40青年論壇會員、供職于中國建設銀行金融市場部,路思遠供職于建行金融市場部,本文首發于界面新聞,文章僅代表作者個人觀點,不代表SFI及作者所在機構立場。