30年前,中國經濟體量很小,金融體量更小,但M2增速卻很快,以至于當時市場對于居民3000多億元總儲蓄會否成為“籠中虎”而熱議,擔心“籠中虎”沖出來搶購商品,導致銀行發生擠兌和惡性通脹。

如今,我國住戶儲蓄余額已經超過100萬億元,但上半年消費卻是負增長。同時,M2規模已經達到258萬億元,居全球第一;上半年金融業增加值占GDP比重高達8.7%,在全球大國中高居第一。

因此,我國的金融是名副其實的大金融,尤其以銀行為大。隨著房地產開發投資負增長的出現,我國貨幣擴張的步伐勢必會放緩,未來大金融的發展趨勢如何,結構將如何變化呢?

金融體量大的深層原因

上世紀90年代之前,我國的金融體量非常小,增長也比較慢。1990年后,隨著外資的大量流入和外貿出口的大幅增加,央行通過外匯結算制度的方式,通過外匯占款的方式大量投放基礎貨幣,我國貨幣規模開始大幅擴張。之后在農業大國向制造業大國轉型的過程中,基礎設施建設和重化工業化過程也需要大量信貸,銀行貸款大幅增加。2000年以后的房地產崛起,在土地資產化的過程中,更進一步做大了金融體量。

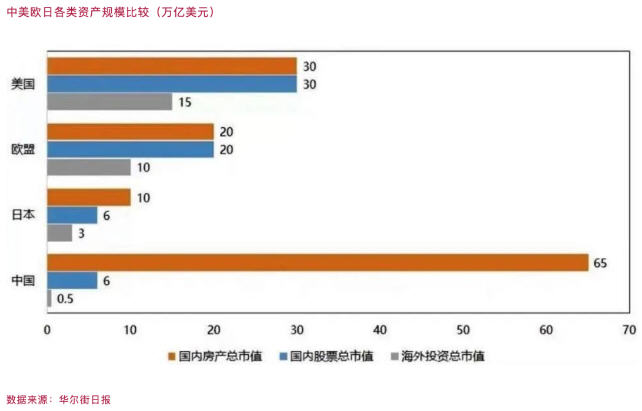

如今,我國房產總市值規模已經非常巨大,按《華爾街日報》2020年初的估算,其規模超過美國、歐盟和日本之和,達到65萬億美元,大約是我國GDP的4倍。這就容易解釋我國的M2規模接近美國加歐盟之和。

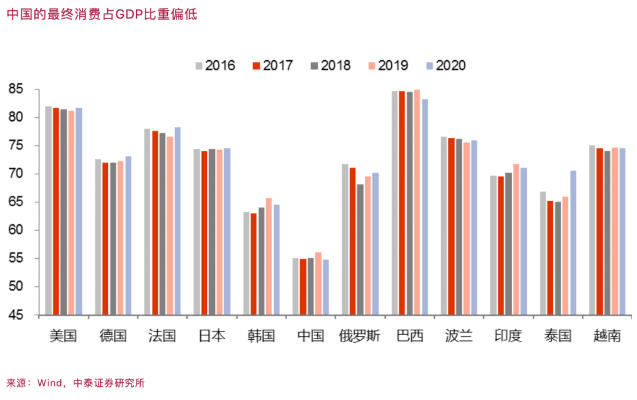

我國經濟增長模式與西方國家有一個顯著不同,就是GDP中投資(即資本形成)的貢獻過大,大約是全球平均水平的兩倍,即平均貢獻在40%左右,而消費貢獻偏低。投資更需要融資,這就導致我國金融業體量巨大,且仍在不斷擴張,迄今M2增速仍維持在10%以上,而上半年GDP增速只有2.5%。

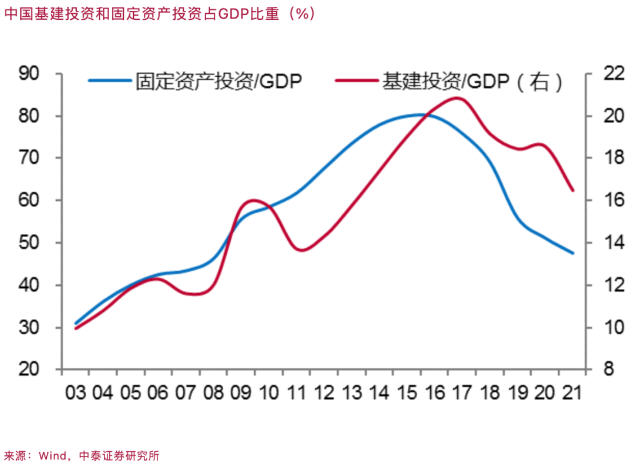

2015-2016年,我國固定資產投資額占GDP比重達到80%,是日本1991年房地產泡沫破滅前的兩倍多。不過,無論是固定資產投資還是基建投資,2017年以后均出現了回落,說明靠投資拉動的經濟增長動能已在減弱。

除了以銀行為融資主體的間接融資規模全球第一之外,我國這些年來的直接融資規模也很大。以近年來證券市場的股權融資為例,從2017年至2021年,首次公開發行股票(IPO)和再融資金額合計5.2萬億元,其中2021年就達1.5萬億元,為全球第一。這說明雖然我國的直接融資占比遠不及美國,但股權融資規模卻已經超過美國,這與注冊制的推進有關,說明我國上市門檻大幅降低,有利于直接融資規模的做大。

房地產上行周期或結束,將顯著影響金融規模結構

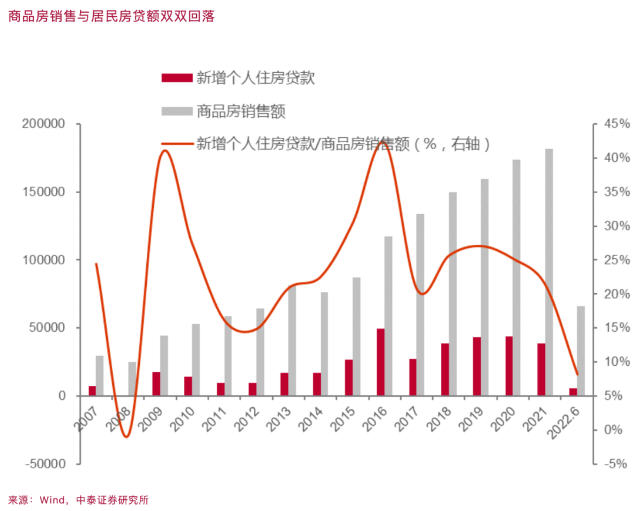

今年上半年的房地產數據非常差,其中房地產開發投資增速為-5.4%,從過去拉動經濟的主要動力成為負貢獻。伴隨著商品房銷售額的大幅下降,土地購置面積和新開工面積等都出現大幅下降,上半年居民新增房貸規模也接近于零。

房地產投資增速、新開工面積和商品房銷售額均出現負增長,究竟是暫時的還是反映長期趨勢?從年輕人(20-49歲)比例和城鎮化率水平這兩大指標的變化看,均出現了回落,如2021年城鎮化率水平只提高0.82個百分點,增速明顯放緩,同時年輕人占總人口比例早在十年前就已經下降。也就是說,支持房地產的基本面已經不支持房價上漲了,至于其他支撐因素則另當別論。

去年四季度以來,有關房地產的放寬政策不斷推出,但效果并不明顯,或許說明政策只能改變斜率卻不能改變趨勢。好在國內房價走勢總體比較平穩,說明政策雖然不能改變趨勢,但至少能起到“穩房價、穩地價和穩預期”的作用。

由于房地產作為準金融資產,占銀行總資產的比重約為30%,與房地產相關的貸款占銀行的貸款余額比重也在30%左右,許多銀行理財產品或信托產品,都與房地產掛鉤。房地產業收縮,將對金融行業的規模和結構帶來顯著影響。

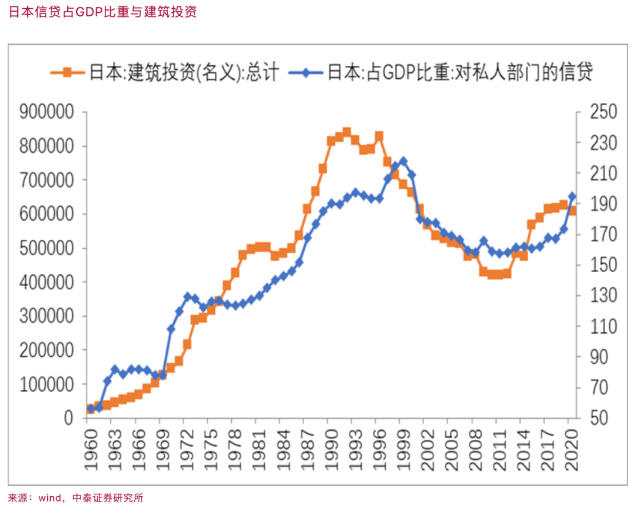

從日本的案例看,1990年日本房地產鼎盛時期,全球上市公司前十大市值公司中,日本的銀行占了其中六家,另兩家也是日本的公司。僅僅過了十年,到2000年,前十大市值公司中,已經沒有了日本銀行股。又到了2010年,即中國重化工業化和房地產的鼎盛時期,中國工商銀行和建設銀行進入全球前十大市值公司。

無論從美國還是日本信貸數據看,其增量都與房地產呈現明顯正相關性,說明間接融資的比重與房地產周期的相關性比較大。在房地產以及重資產行業繁榮發展的時期,間接融資(銀行信貸)具有更高的效率,土地、房產等資產作為抵押物具有天然優勢。

相應地,新興科技行業發展前期普遍具有高風險、高回報和輕資產的特征,不適合間接融資模式,而是適合直接融資尤其是股權融資。因此,2021年全球市值前十大公司中,美國獨占八家,無一例外都是高科技和互聯網公司,臺積電也跨入前十。

我國銀行的估值水平從10多年前開始回落,股價從平均3倍左右的PB(每股凈資產)回落到如今80%的銀行股不足1倍PB,其背后的基本面是中國經濟增速自2010年后開始回落,銀行凈資產收益率也大幅回落,從2010年平均的20%以上,下降至2021年的10%左右。

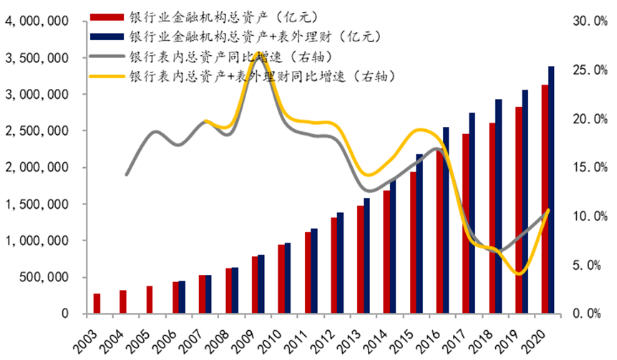

截至2021年末,銀行業總資產344.7萬億元。盡管近年來銀行業總資產還在顯著上升,但從趨勢看增速在回落。如前所述,銀行總資產中30%以上是房地產,如果房地產行業出現收縮,則銀行總資產也可能縮水。

因此,我們不妨推測,如果房地產步入下行周期,我國金融業增加值占GDP比重過高的局面也將改變。

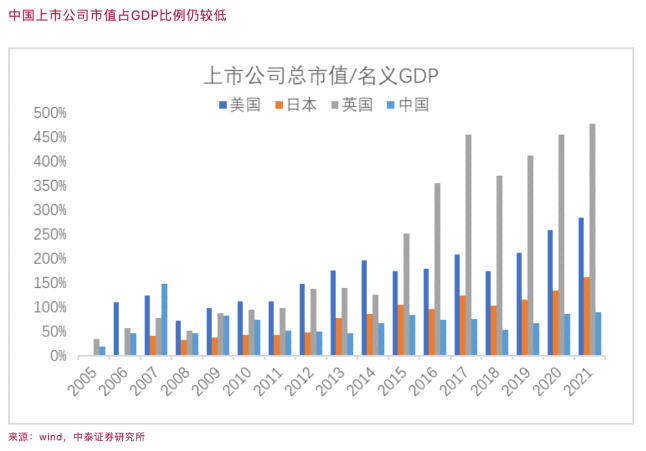

如果我國金融業以銀行為主的間接金融占比下降,那么,直接融資占比就應該升。從我國經濟結構來看,轉型才剛剛開始。從證券化率來看,A股總市值/名義GDP的比值遠低于美國、日本、英國等發達經濟體。故我國直接融資(尤其是權益市場)提升空間很大。

近兩年雖然我國IPO數量和總額都創歷史新高,但A股市場資金面壓力卻并不大,僅公募基金帶來的增量資金就大于A股的總融資額(含再融資)。隨著未來社保和養老金的入市規模擴大,以及資本市場開放度的提升,外資投資A股的比例還將有較大空間,那么直接融資的比重將繼續提高,非銀金融業的發展空間也會比較大。

中國金融業:除了做大,更要做強

中國經濟體量全球第二,與此相對應的是,在最新的全球500強企業中,中國以143家企業入榜,排名全球第一。在世界500強企業中,美國有31家金融公司上榜,中國有36家。不過,這類排名是按銷售收入來的,實際上反映的是“500大”而不是“500強”。

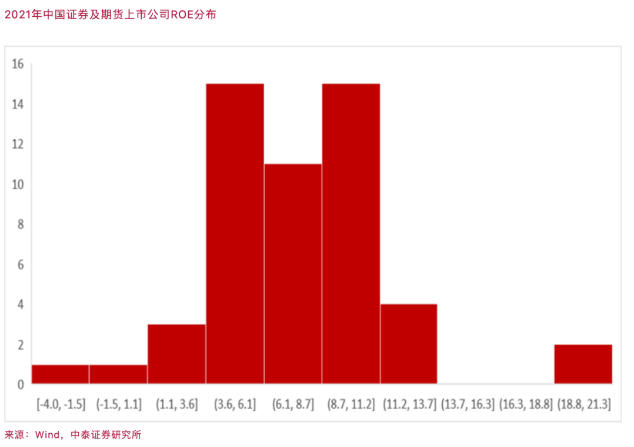

我國證券行業商業模式同質化嚴重,頭部公司綜合實力差異不大,小型券商生存空間承壓,ROE分布左側長尾現象明顯。

相比高度開放和高度競爭的制造業,我國金融業無論是開放度還是國際競爭力都存在明顯差距。我國制造業對外開放的歷史較早,進入壁壘較低,即便如此,我國仍不能被稱為制造業強國,盡管體量已經是美國加上歐盟之和;在全球產業鏈中,我國制造業主要分布于中低端。

反觀金融業,大而不強問題更為突出。

首先,我國金融業的牌照管理頗為嚴格,監管要求高,因此,大部分金融機構都為國有控股,尤其是大型金融機構。在經濟高增長時代,銀行、券商和保險等即便都是同質化經營,也能在不斷做大的蛋糕下獲得可觀收益。

其次,在全球金融混業經營的大趨勢下,我國還是實行分業經營和分業監管。分業經營是一把雙刃劍,一方面有利于防控風險,另一方面不利于金融企業發揮綜合優勢,提升業績。我國券商目前最高杠桿率也就是5倍左右。這也是我國金融機構ROE水平普遍不高的原因。

再次,外資占比相對較低。盡管這些年來金融開放度不斷提高,但由于開放時間較晚,國內金融細分領域的巨無霸都已經形成,外資金融機構跑馬圈地的難度增加。但反過來講,由于與跨國金融機構的競爭深度不足,國內金融機構的全球化視野和創新能力也存在不足。迄今為止,國內大部分金融機構的主要收入都來自境內,來自境外的收入占比普遍較低。因此,中國還沒有出現一家全球知名的跨國金融機構,盡管有些金融機構一度進入市值全球前十的行列。

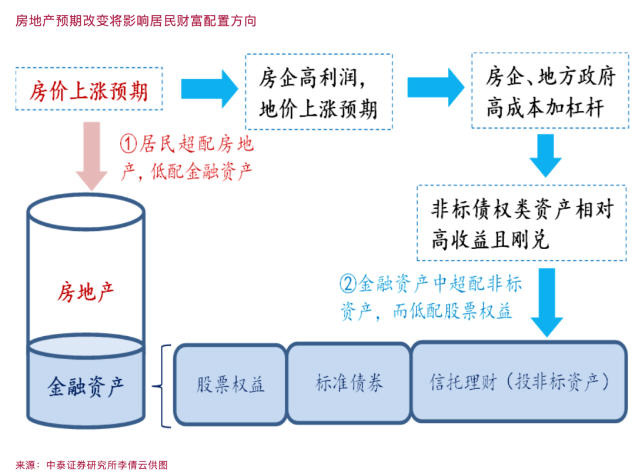

隨著房地產步入下行周期,我國居民的資產配置結構將發生巨大變化,即從以房地產為主的資產配置逐步轉為金融資產為主。目前居民家庭的資產配置結構中,房地產占比超過60%以上,但金融資產占比很低,盡管我國住戶的銀行儲蓄余額已經超過100萬億元,僅今年上半年就增加10萬多億元。

目前,資管新規下理財產品實行凈值化管理,能滿足保守型投資者需求的產品明顯不足,銀行普遍存在“資產荒”,這為國內財富管理機構的崛起提供了巨大契機。截至2021年末,公募基金管理的基金總規模超過25萬億元,而私募基金管理的基金總規模達到19.76萬億元,比2020年增加3.79萬億元。私募基金的高度市場化屬性決定了其未來規模還將突飛猛進。

綜上所述,由于長達20多年的房地產上行周期可能終結,這將給金融業帶來深遠的影響,同時也促使金融機構加速轉型和創新,給居民的財富管理帶來巨大需求,從而又助推金融業的發展壯大,切換盈利模式。當前金融機構大而不強、內強外弱的特征非常明顯,經營模式趨同和局部壟斷的現象突出。未來,一定會有高度市場化、智能化、富有創新活力的金融機構脫穎而出,一定會出現一批國際知名的本土跨國金融機構。

作者李迅雷系SFI學術委員、中泰證券首席經經濟學家,本文來源于李迅雷金融與投資,本文章不代表SFI立場。