全球經濟走勢從未如此復雜,多重因素交織疊加并多向度影響,使得對未來發展軌跡的研判難以趨近現實和實際結果。基于數據和事件進行系統性辨析,筆者認為以下幾個趨勢性特征須重點關注并進一步研究。

第一,新科技的去偽存真在多個層面展開并在市場上得到印證

真科技與假科技,有用科技與無用科技的價值出現明顯分野,宏微觀層面的數據對此亦有必要反應。

其一,國家層面“科技是第一生產力”的作用依然顯著,但核心科技、硬核科技發展邊際放緩,假科技、無用科技魚龍混雜,使得科技驅動全要素生產率提升的效果受到一定程度的阻滯。

根據圣路易斯聯儲(Federal Reserve Bank of St. Louis)的相關數據,過去40年,美國、英國、德國、日本等發達經濟體的全要素生產率(以2017年全要素生產率等于1為基準),分別由1982年的0.776、0.819、0.689、0.823提升至2019年的1.017、0.995、0.991、1.005。

但通過分階段計算發現,以2007年全球金融危機爆發為分界點,主要經濟體全要素生產率的復合增長率,在金融危機后都出現了明顯放緩。其中,美國由1982-2007年的0.88%下降為2007-2019年的0.42%,英國相應由0.91%下降為-0.26%,德國相應由1.32%下降為0.28%,日本相應由0.64%下降為0.33%。

可見,顛覆性科技和真正作用于生產力提升的科技遇到瓶頸,科技創新與實體經濟的有效融合速度放緩,主要經濟體全要素生產率持續進步需要新的突破口和基于全面可持續發展的新命題。

其二,科技股此前的一騎絕塵出現停頓甚至大幅度回撤,比特幣及其他虛擬貨幣價格出現暴跌,反映出科技內嵌的理性在資本市場逐漸回歸,唯科技論不再被盲信和盲從,創新泡沫被一定程度擠壓。

截至今年5月,美國納斯達克綜合指數,以及疫情背景下一度火爆的納斯達克生物技術指數,均已較去年12月的高點下跌23%。蘋果、微軟、亞馬遜、特斯拉等科技巨無霸亦無法幸免,其中特斯拉的股價較去年11月的歷史高點下跌近50%。

虛擬貨幣等缺乏應用場景的去中心化代幣和平臺(Defi),在科技“擠泡沫”的劇烈調整下價格暴跌,比特幣自今年年初以來,已累計下跌超過60%,總市值較去年11月“蒸發”了超過2萬億美元,7個月時間縮水超70%。

第二,主要發達經濟體的貨幣政策正陷入控通脹和穩經濟的兩難

以美國為例,疫情發生前,其CPI同比基本保持在2%左右。疫情發生后,美國實行史上規模最大的財政刺激(美國兩屆政府累計動用史無前例的5.54萬億美元財政資金刺激經濟),累計金額達到GDP的四分之一,加上美聯儲“配套”極度寬松的貨幣政策與新貨幣政策框架(美聯儲資產負債表急劇擴張一倍以上,從疫情發生前的4萬億美元左右,上升至2022年5月底的9萬億美元左右。),導致CPI一路飆升。特別是疊加今年出現的地緣政治沖突催生能源和糧食供應危機等因素,今年5月CPI同比已達到8.6%,創下40年新高。

圖1:美國CPI和核心CPI走勢

數據來源:WIND

一方面通脹驟起并一再刷新紀錄,另一方面經濟復蘇陷入停滯且部分指標出現疲軟。比如,美國5月零售銷售環比下降0.3%,為今年首次下降。這使得美國當前的貨幣政策在控通脹和穩經濟的兩難中徘徊。基于目前的市場反饋,經濟“軟著陸”的概率在降低,為遏制通脹而付出經濟衰退的代價愈發成為可能的被動選項。

事實上,由于擬同時實現多個目標,近兩年的美聯儲政策愈發難以“獨立”。此前未及時加息以遏制通脹上升,既有促進經濟復蘇的考量,也有推動就業恢復的考慮。而當前能否大幅加息以遏制通脹,又受到經濟指標特別是就業率的掣肘。

德銀研究報告就認為,美聯儲至少要加息至5%才能遏制高通脹,并認為這將使經濟在2023年年底前陷入嚴重衰退,失業率也將最終上升幾個百分點。在此意義上,貨幣政策的左支右絀,至少松動了“通貨膨脹歸根結底是個貨幣現象”這一經典理論的根基。

第三,同步勻速破解人類可持續發展的新老難題困難重重

當前,氣候變化的新挑戰依舊,而糧食危機、公共衛生安全、貧富差距等老問題卷土重來。人類可持續發展的新老議題之間存在著不可彌合的縫隙和巨大的張力,前者的解決方案似乎是后者需要支付的成本,兩組競爭性目標的激勵相容似乎尚未找到共贏的方案。

比如,近兩年全球應對氣變就進退失據、左右為難。國際能源署分析顯示,2021年全球二氧化碳排放量增加超過20億噸,為歷史最大增幅。某種程度上該結果也屬無奈,畢竟促進疫后經濟復蘇是首位目標,而減排只能被迫退居其后。

當前,經濟主體的現實選擇與減排壓力越來越不吻合。今年2月,歐盟委員會批準了一項補充氣候授權法案,提出將特定的核能和天然氣納入歐盟《可持續金融分類方案》,核能和天然氣被貼上綠色能源標簽雖然是過渡性安排,但此前進取心十足的脫碳計劃受阻是不爭的事實。鑒于充分運用從俄羅斯進口天然氣以替代煤炭火力發電廠的前提由于俄烏沖突已不存在,擺脫能源的“俄羅斯依賴癥”并實現能源安全將被置于第一位,歐盟未來脫碳進程的不確定性大增。

第四,非經濟因素成了經濟的主要驅動力或阻滯力

越來越多的事例表明,主要經濟數據背后的驅動因素不僅是經濟活動本身,還包括公共衛生事件、地緣政治沖突、意識形態角力等一系列非經濟動因。

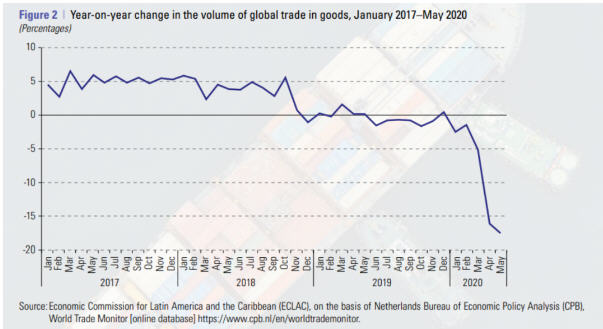

以供應鏈梗阻甚至斷鏈為例,排在首位的因素是疫情和與之有關的隔離與封控。2020年3-4月疫情全球蔓延后,各國陸續采取封城、限制國際人流和物流等措施。聯合國拉丁美洲和加勒比經濟委員會的研究數據表明,2020年5月,全球貨物貿易量較2019年同期下降17.7%,美國、日本、歐元區的貿易量大幅下降,封城當月出口量較同期分別下降30.8%、22.1%、22%。

圖2:疫情暴發前后全球貿易量增速走勢

數據來源:Economic Commission for Latin America

排在次席的是中美前兩大經濟體的經貿沖突和美國接踵出臺的對中國的一系列貿易制裁。2018年經貿沖突發生前,中國是美國的第一大貿易伙伴,美國是中國的第二大貿易伙伴。經貿沖突發生后,2019年中美貿易金額同比下降14.5%,中美貿易伙伴關系座次下降為第三位。

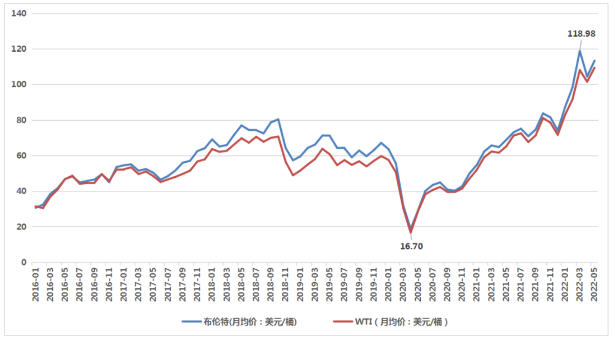

排在第三但近期能級上升到第一的是俄烏沖突。油氣、糧食、礦產、化肥等的供應受到顯著影響,截至今年5月,WTI和布倫特原油價格較去年底上漲均超過50%;CBOT小麥、大豆、玉米的價格較去年底分別上漲41%、27%、27%;今年4月美國天然氣價格累漲近30%,5月初的價格更是飆升至近14年來最高水平。

圖3:WTI和布倫特原油價格

數據來源:WIND

在非經濟因素影響下,刺激經濟發展的邏輯陷入怪圈。一邊是經濟增長乏力呼喚政策供給,一邊是非經濟政策造成的經濟困局被視而不見且其負面效應被不斷加碼的政策進一步強化,然后又用類似“第22條軍規”的邏輯自證其政策的正確性。

彼得森國際經濟研究所的研究表明,若移除包括對中國、加拿大等主要貿易伙伴加征的關稅,可一次性將美國的通脹降低約1.3個百分點。然而,吊詭的是,即便當前美國通脹創歷史新高,但加征關稅的措施依舊,西方經濟的“看不見的手”的傳統已然被拋到故紙堆里,政府之手甚至政客之手越來越多地在空中揮舞,并且手勢越來越復雜,越來越激昂,當然效果如何也一目了然。

第五,“脫鉤”這一始于經貿沖突和經濟安全的議題被高度政策化甚至政治化

左右經濟活動的市場和市場化機制坐到了副駕駛的位置,經濟搭好舞臺后,政治卻一出接一出地唱戲,基于供應鏈的經濟“脫鉤”或“再掛鉤”逐漸被政治層面的脫鉤或不合作取代,脫鉤的供應鏈安全和韌性考量被泛化的經濟安全、國家安全甚至價值觀對立等非供應鏈因素所覆蓋。

但不爭的事實是,通脹高企及實體經濟增長瓶頸的經濟問題仍然需要通過提高生產力來解決,全球供應鏈的調整和優化是提高其韌性和合理性的必選項,對現有全球經濟布局的沖擊也是必須要承擔的成本。但是犧牲效率和生產力的脫鉤與斷鏈顯然有悖于市場經濟的根本邏輯。生產力一旦塌陷,經濟安全何以保障?第一層次的需求無法保障,馬斯洛需求金字塔的高層一定是“沙中建塔”,安全以及價值觀等高層次需求的全球供給更是無從談起。

以近幾年部分產業鏈的轉移為例,據美國商會2019年的調查顯示,由于中美經貿沖突等因素,333家被調查的美國企業中約40%已經或正在考慮將部分或全部供應鏈轉移至中國境外,其中大部分選擇了以越南為代表的東南亞國家。比如,2018年蘋果200大供應商中有150家公司在中國大陸設廠,數量達358家,到2020年工廠數量減少至259家;2018年在越南投資設廠的蘋果供應商僅有17家,到2020年在越南設廠的公司增加到23家。另據國際貨幣基金組織和越南統計局的數據,中美經貿沖突后,越南貨物中的美國份額已由2019年初的27%上升至今年初的35%左右。

從結果反推原因,一方面某些制造業產業鏈特別是勞動密集型產能向越南轉移,很大程度上是基于比較優勢的自然結果,并且其對于帶動低收入國家低收入群體脫貧、促進有關商品價格下降具有一定的正向作用;另一方面中國是唯一擁有全部工業門類的國家,美國與中國脫鉤,勢必會影響其國內企業和民眾的利益。美國商會報告預計,若美國完全與中國脫鉤,僅美國航空業年銷售損失就達380億至510億美元,進而導致16.7萬至22.5萬個工作崗位的消失。因此,基于產業升級和全球更合理分工的供應鏈轉移是經濟規律使然,而其他則是既不需要的政策極化,也不必然的副作用承擔。

第六,依靠逆全球化保障所謂的經濟安全和國家安全是偽命題

當前,逆全球化在討論中出現嚴重的語境交叉甚至概念混淆,民粹主義、民族主義甚至意識形態沖突裹上了反思全球化的外衣,全球經濟體系基于合作的優化和升級等調整動作異化為高度政治化的拉幫結派,并以聯盟或框架如“印太經濟框架”的行頭示人。

一把鑰匙開一把鎖,對離岸(offshoring)供應鏈的穩鏈固鏈,可以通過一定程度的“在岸化”(onshoring)或“再岸化”(reshoring,亦稱制造業回流)對沖風險,增加就業并提升經濟安全等級,但若再進一步發明出如“友岸化”(friendshoring)經貿合作機制的一系列美國倡議,那么,其中的經濟內容到底有多少就須商榷和審視,而歐洲所謂的“開放的戰略自主”也極有可能演化為“友岸外包”的歐洲版,其實質是以政治劃線,人為割裂全球化的內在聯系和供應鏈的合理配置,以安全之名行貿易政治化之實,結果一定是全球資源配置效率的下降以及全球產品價格的上升。

孰不知真正的安全,其底座是經濟水平的持續提高和人民生活的持續改善,經濟安全與生產力高度相關。而沒有效率的經濟即便安全,也是低層次的類似靜止和蠕動的安全,沒有內外力沖擊或可勉強維系,一旦受到震動,則旋即分崩離析。若經濟是不安全的,那么國家安全又如何保證呢?

從國家安全角度考量,迄今為止沒有任何實證表明,貿易與安全威脅之間存在哪怕是很低水平的顯著關聯。應當認識到,一方面,國家安全風險取決于貧困的下限,而非社會福利的“天花板”。如果說財富是通過生產和消費創造的,繁榮是通過分配和共享實現的,那么國家安全無疑是內因是根本,外因是條件,而國家間經貿合作是促進而非促退、積極而非消極的力量。因此,限制或阻止某些出口——特別是技術——無助于安全,對他國商品征收巨額關稅,亦將無法使開啟此潘多拉魔盒的國家受益。

另一方面,國家安全問題不再是簡單的國別安全問題,而是系統安全與組件安全以及集體安全與個體安全的平衡與兼顧。一國安全與國際安全從來沒有像現在這樣緊密相連,在國家安全問題已不可能僅賴于一國力量解決的情況下,大國之間合作和全球協調的重要性愈發凸顯。

再進一步,在數字經濟時代,逆全球化本質上是一種政治聒噪。IoT(一切皆互聯)是新經濟的基本要求,貨幣與數據天生具有開放性、泛在性、廣域性和互聯性,而機械切斷聯系、重回圈層割據的訴求對社會生產力的危害不言而喻,即便對政治本身,也無益于全球協調機制作用的持續有效發揮,更遑論改造升級。

而氣候變化和通脹或滯脹等核心議題,又非某一國家或集團可以應對的,地球村和全球村民的參與是必要條件而合作則是關鍵。

美歐經濟體的通脹降溫,關鍵似乎不僅在加息這一單一貨幣政策工具,而是要重擎全球化大旗,盡快重啟升級后的既有效率又有韌性的供應鏈和產業鏈全球分工,通過生產力的提升解決地緣政治沖突引發的能源、糧食、大宗商品和礦物危機。顯然,主要矛盾和矛盾主要方面的鎖鑰還是在全球合作,任何逆反行為都是游離于主軌道之外的時代錯誤(anachronistic)。

第七,國別經濟體和國際合作的制度化和機構化能力被各種力量侵蝕

目前,制度經濟和機構作用有效運行的體制機制被弱化,導致市場經濟的內在邏輯和反應機理出現紊亂。市場經濟的內在要求是經濟運行的制度化(institutionalized)和經濟機構按市場化規律和原則開展活動,而近年來的現實卻是制度被漠視和機構獨立性被干擾。

在經濟體層面,近幾年美聯儲受黨派影響,貨幣政策目標模糊化,貨幣政策工具出臺遷就政治目標,不僅進一步強化了貨幣政策的滯后效應,而且錯失通過貨幣政策及時應對宏觀經濟問題的窗口時機。

貨幣政策操作頻頻與市場預測相左,2013年的量寬縮減恐慌(taper tantrum)、2015年后的退出量寬、特朗普時期遲緩加息和縮表以及拜登時期誤判驟然拔高的通脹是暫時的(transitory)等,均是美聯儲獨立制定和實施貨幣政策的反應慢半拍甚至一拍的例子,而或多或少存在受到政治影響的痕跡。

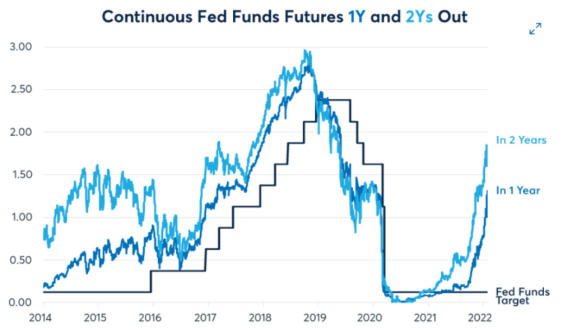

芝加哥商品交易所發布的聯邦基金期貨合約通常代表市場對美聯儲聯邦基金利率的預測,2019年至2022年的數據顯示,市場對于2019年3次降息的預測均早于美聯儲實際降息時間,而2021年市場認為美聯儲需要加息,但直到2022年3月,美聯儲才開始首次加息。

圖4:市場預測VS美聯儲利率走勢

數據來源:Bloomberg Professional,CME Economic Research Calculation

又如,近兩年土耳其通脹高企,其CPI同比已由2020年初的12.2%上升至今年5月的73.5%,而總統卻對加息抑制通脹嗤之以鼻,反而在去年9月將利率從19%降低至14%并維持至今,同時頻繁更換與其意見相左的央行行長,結果是通脹持續攀高,土耳其里拉跌跌不休。

在國際層面,自2019年12月11日起,本應由7名成員組成的WTO上訴機構僅剩1人,被稱為“世貿組織皇冠上的明珠”的爭端解決機制陷入癱瘓。此后,美方持續阻撓上訴機構大法官遴選,截至今年6月,美方已連續54次否決重啟甄選程序的相關方案。WTO的正常功能遲遲無法全面重啟,對多邊貿易體制造成沉重打擊。

由此可見,該獨立的無法真正獨立,只能是表面和運作意義上的獨立;該轉動的輪子,又被拋進了沙子,無法高效快速運轉,摩擦系數急劇提升,協調成本高企,又負反饋影響正常有序的經濟循環,而反常和失序又成為非經濟力量干預的借口,如此惡性循環,老問題沒解決,又冒出很多新問題。

以上七個方面,是對全球經濟現狀和趨勢先明晰不足再擘畫長遠的辨析過程。問題肯定不止于此,還包括國別經濟體債務率過高、貧富分化加劇、全球稅收體系失衡、壟斷壓制競爭、AI倫理、數據安全等等。不過,問題的發現本身就蘊含著答案,而正確的問題顯然能夠增加正確的答案的概率。

作者劉珺系CF40成員、交通銀行行長,本文來源于財經五月花,文章僅代表作者個人觀點,不代表CF40及作者所在機構立場。