資管新規的三重目標

時間:2022-01-06

作者:張濤

伴隨近3年過渡期的結束,2022年資管新規正式開始實施,中國金融生態也進入到新發展階段。而中國金融新發展格局能否順利成型與此密切相關,因為中國資產管理規范性制度的建立及實施和機制的構建及運行,關系到前期一系列頂層制度性安排預期目標的實現,即包括宏觀、中觀和微觀三個層面的目標。

宏觀目標:宏觀杠桿率的穩定

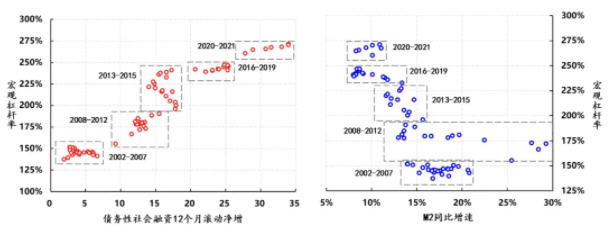

新世紀以來,中國宏觀杠桿率大幅提升了146個百分點,由125%最高升至271%。推升宏觀杠桿率的因素主要有三:

一是應對全球金融危機,杠桿率由2008年的141%上升至2012年的191%,4年間提高了50個百分點,平均每年提高12.5個百分點。

二是對金融空轉的矯正,杠桿率由2012年的191%上升至2015年的227%,3年間提高了36個百分點,平均每年提高12個百分點。

三是對沖新冠疫情沖擊,杠桿率由2019年的247%上升至2020年的271%,2年間提高了24個百分點,平均每年提高12個百分點。

巧合的是:三個快速上升階段內,杠桿率的提升速度均為每年12個百分點。

圖1:宏觀杠桿率變化情況

數據來源:Wind

與杠桿率分階段快速上升不同,同期的中國廣義貨幣供給M2增速則呈現出趨勢性回落態勢,由應對全球金融危機時高點的30%,最低回落至8%。債務擴張和貨幣供給出現了明顯背離,表明中國金融脫媒的嚴重程度,并有向金融自由化演變的勢頭。

正是基于此變化,2017年全國金融工作會議后,以資管新規為重要內容的促進金融生態健康發展的制度和機制建設步入快車道,目的就是要將快速抬升的宏觀杠桿率穩定住,期間為了防止“處置風險的風險”激化為系統性風險,還特意為資管新規的實施安排了一定過渡期。

客觀地說,突如其來的新冠疫情打亂了疫前既定的政策路徑。例如,資管新規過渡期由2020年末延長至2021年末,進而讓宏觀杠桿率穩定實現起來更為復雜,甚至是更加困難。尤其是2013-2015年期間金融主動去杠桿的實踐顯示,一味地壓降債務,反而會導致經濟基本盤更大幅度的收縮,結果是杠桿率不降反升,欲速則不達。

目前經濟尚未完全從疫情沖擊中恢復,在“需求收縮、供給沖擊、預期轉弱”三重因素影響下,經濟下行壓力有增無減,因此以資管新規為主要內容的金融新規范制度的實施,對于逆周期和跨周期的平衡產生的影響必將更為復雜,而對資管新規實施效果的評價也會更為復雜。

中觀目標:影子融資的規范和收縮

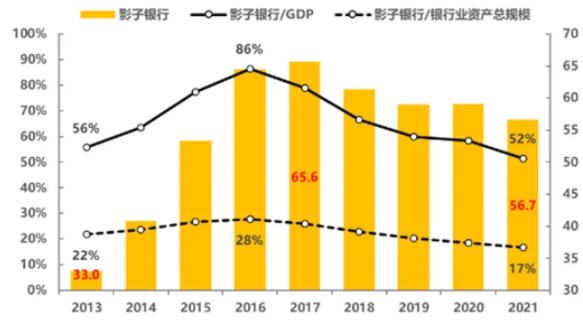

導致2008年全球金融危機的原因之一就是金融監管放松下影子銀行的無序擴張。而2013年之后國內銀行間市場多次出現“錢荒”,反映出金融領域在局部出現某種程度的無序發展。尤其是自2013年以來,中國經濟增長進入由高速轉入中高速的換擋期,同期金融市場的頻繁波動和預期發散表明,經濟金融脆弱性已經出現快速上升的危機顯化局面。

也就是在對國際經驗教訓不斷認知和國內矛盾持續顯化的背景下,2017年全國金融工作會議對金融的定位進行重新認識,強調了金融服務實體經濟的基本定位,并明確了金融工作的四原則,其中第三項原則是“強化監管,提高防范化解金融風險能力”。之后金融監管的重點集中在對影子銀行的規范,尤其是加強了包括銀行理財在內的各類資管業務的穿透式管理,并且資管新規的制度建設進入日程。

受此影響,影子銀行在經濟中的比重在2016年觸頂之后就開始趨勢性回落,影子銀行占GDP比重由86%降至52%,5年間累計下降了34個百分點,平均每年下降6.8個百分點;影子銀行占銀行業資產的比重由28%降至17%,5年間累計下降了11個百分點,平均每年下降2.2個百分點;影子銀行規模則在2017年觸及峰值65.6萬億之后,開始趨勢性減少,目前已降至56.7萬億,累計減少13.6%。

圖2:影子銀行規模的變化

數據來源:Wind,穆迪

可見對影子銀行規范收緊的政策效果是顯著的,這也是2016年后宏觀杠桿率持續穩定在250%左右的重要原因,由此也帶來了如何緩釋因影子融資收縮而出現的市場出清風險、融資缺口彌補等問題,這也是資管新規被安排了過渡期的重要原因。

即便如此,融資環境的變化,還是階段性地顯化了市場違約,例如,2016年之后,中國境內債券市場違約情況激增,2018年之后每年的違約規模均超過1000億元。資管新規實施之后,存量影子融資還會繼續收縮,相應潛在風險有可能進一步顯化,如何有效緩釋此變化依然對監管的實操提出要求。

圖3:債券違約情況

數據來源:Wind

微觀目標:居民財產性收入的提升

十四五規劃和二O三五遠景目標的建議已經明確“多渠道增加城鄉居民財產性收入”。

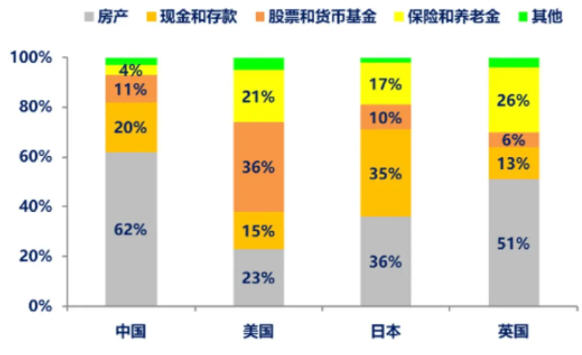

據相關機構測算,截至2020年中國居民資產結構為:房產占62%、現金和存款占20%、股票和貨幣基金占比11%、保險和養老金占比4%,其他占比3%。與其他發達國家相比,中國居民的房產占比較高,相應存款外的金融資產占比相對低一些。

伴隨2016年“房住不炒”的確立,在邏輯上居民財產性收入的增加更多要依靠金融資產的收益。

圖4:各國居民資產結構(2020年)

數據來源:高盛

因此,居民財產性收入增加主要來自兩個方面:一是居民資產結構的調整,即流動性更好的金融資產的占比有所提升;二是居民增加投資,這一塊主要來自于居民收入與必要消費的結余資金,實際上銀行理財就是這么發展起來的,即存款理財化。

但這兩個方面都有不小壓力:一方面,在堅守“房住不炒”的同時,要保證居民既有財產價值的不縮水,否則居民資產結構調整成本巨大;另一方面,在銀行理財向居民財富管理的轉變過程中,未來資管產品能否承擔好居民資產保值增值的作用,則依賴于各類資產管理機構的盈利能力。

綜上,經過近3年的過渡期緩沖,資管新規的實施已相當平穩,市場對此也有充分預期,但回歸到資管新規初衷的三層目標,投資者、市場機構和監管機構都還需要大幅度的適應和調整,尤其是當前經濟面臨較大的下行壓力,順利實現三大目標的難度不小。

參考:

宏觀杠桿率映射出的銀行體系變化與問題

從社融之變看貨幣政策傳導之困

【反思】為什么中國金融亂象治理總是“摁下葫蘆起了瓢”?

作者張濤系CF40青年論壇會員、供職于中國建設銀行金融市場部,文章僅代表作者個人觀點,不代表CF40及作者所在機構立場。