布雷頓森林體系解體后的五個事實

時間:2021-11-03

作者:巴里·埃森格林

后布雷頓森林體系下資本流動性顯著上升

1971年8月15日,尼克松在戴維營宣布實行“新經濟政策”,這就是著名的“尼克松沖擊”。回顧布雷頓森林體系,我們不禁對當時達成的協議表示震撼,因為這是歷史上唯一一次從國際談判中誕生的全球貨幣體系。1992年達成的馬斯特里赫特條約,雖然也是重要的國際協議,但只是區域級而不是全球級。

布雷頓森林協議反映了當時特殊的國際形勢。1944年是美國的單極時刻,經濟學界就布雷頓森林體系的架構和全球貨幣體系的格局基本達成一致。雖然德國等國沒有參會,但主要是因為第二次世界大戰還在進行當中。

布雷頓森林體系的形成與二戰后30年國際經濟體系的輝煌成長同步,說明這一國際貨幣制度有其特殊之處。如今的世界貨幣體系,已經與當年有很大差異。很多人爭辯說這種差異并不大,因為今天的匯率機制依舊不甚靈活,而且美元仍是主要的國際貨幣和儲備貨幣。但我認為,如今的世界貨幣體系已經發生了很大變化,因為資本管制已被全面取消。如今發達市場的貨幣和金融環境,已經與1944年后高度管制的環境完全不同。雖然一些新興市場國家仍對資本流動有所限制,但國際資本流動性是顯著上升的。

當前的國際貨幣體系存在根本缺陷

布雷頓森林體系的瓦解產生了一些令人驚訝的結果,值得我們深入思考。

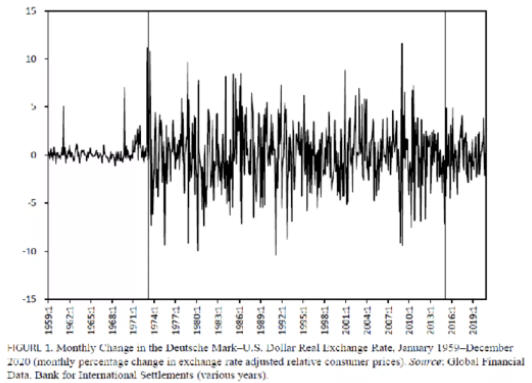

一是所謂的“穆薩難題”,即隨著名義匯率波動變大,實際匯率的波動也在加大。圖1是1971年前后的實際匯率,其波動性顯著增大。但有趣的是,更大的實際匯率可變性并沒有抑制國際貿易的增長,這與許多經濟學家當時的預期相反。引用保羅·德格勞的觀點,這可能是由于套期保值工具的發展,也可能是其他方面的原因。

圖1 1971年前后的美元實際匯率波動

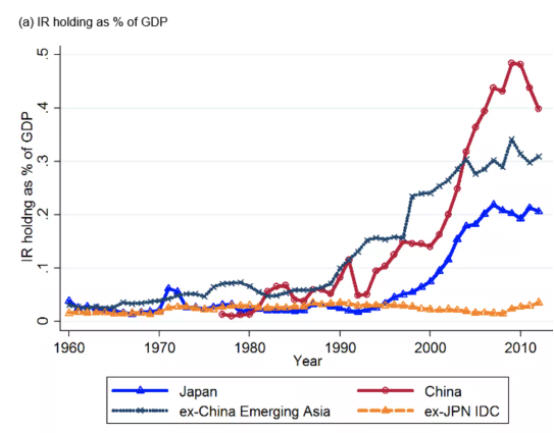

二是外匯儲備需求并沒有下降。圖2顯示,1971年后外匯儲備持有量繼續上升。也許是出于審慎和重商主義的考量,一些國家轉而壓低匯率,并在此過程中積累了大量外匯儲備。

圖2 1971年后外匯儲備持有量繼續上升

三是各國并沒有實現更大的匯率靈活性。如今,占全球GDP約一半的經濟體繼續采用有管理的浮動匯率或爬行掛鉤,甚至是固定匯率。兩極觀點所預測的:“各國要么采用強硬的固定匯率,要么采用自由浮動匯率”,這種觀點并沒有成為現實,各國仍在執行各種各樣的匯率制度。

四是彈性匯率的絕緣性不及預期。我們錯誤地認為,匯率的靈活性會讓本國經濟完全不受外國條件的影響,這是對1960年代早期蒙代爾式開放經濟模型中金融部門重要性的不完全理解。最近的研究已經證實,固定匯率帶來的國際傳播效應要大于彈性匯率,而且匯率靈活性所帶來的隔離作用是不完全的。

五是“特里芬困境”并沒有隨匯率彈性體制的發展而消失,我們正面對“21世紀的新型特里芬困境”。 在這種情況下,美元不可能永遠占據主導地位,始終充當國際貨幣和儲備貨幣。因為美國在全球經濟中的份額會逐漸縮小,隨著全球經濟不斷擴張,美國的財政系統將無法無限期地單獨支持安全性高、流動性好的資產。這意味著,目前的國際貨幣非系統性(如布雷頓森林體系)存在根本缺陷。

美元主導的國際貨幣體系難以為繼

展望未來,世界經濟愈發呈現多極化特征。這種趨勢與美元主導的國際貨幣“非系統”之間存在著緊張關系,這就是21世紀“特里芬困境”的根源。盡管鮑威爾任職期間,美聯儲能夠充當國際最后貸款人的角色;但國際社會正在形成的印象是:美國正在成為一個不太可靠的聯盟伙伴。而且有證據表明,各國傾向于持有并使用過高比例的美元。這些考慮都指向一個結論:即目前美元主導的國際貨幣體系不可能繼續以此形式存在;但具體替代方案是什么,還需要進一步探討。

本文系加州大學伯克利分校教授Barry EICHENGREEN在2021年10月22日舉辦的第三屆外灘金融峰會暨第五屆浦山年會上的外灘圓桌“國際金融體系的演變:回顧與展望”上發表的演講,未經許可不得轉載。