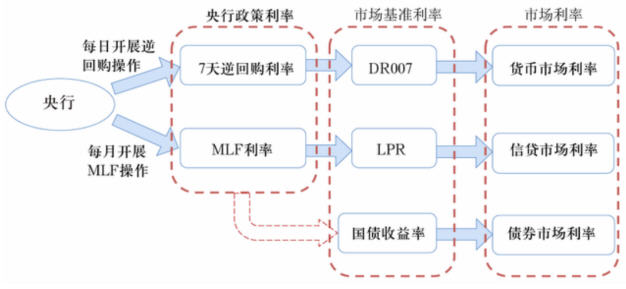

圖1 我國利率體系和調控框架

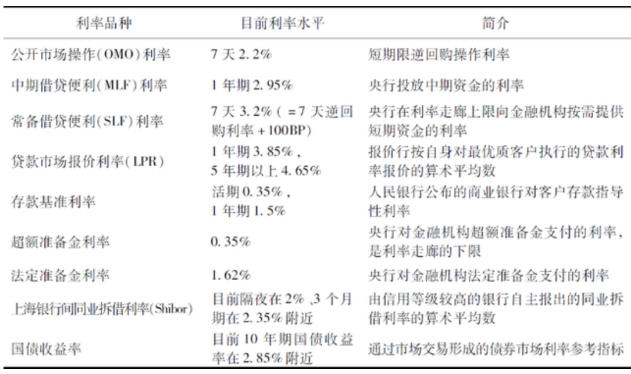

表1 我國主要利率品種

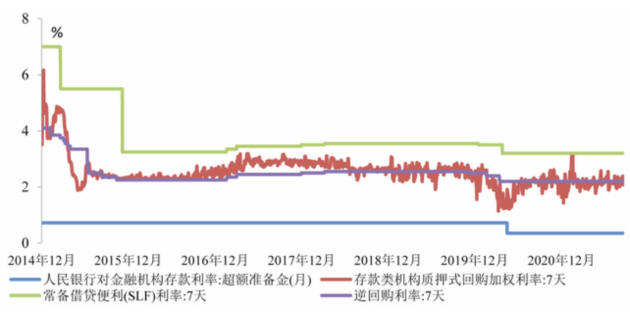

圖2 短期政策利率和利率走廊

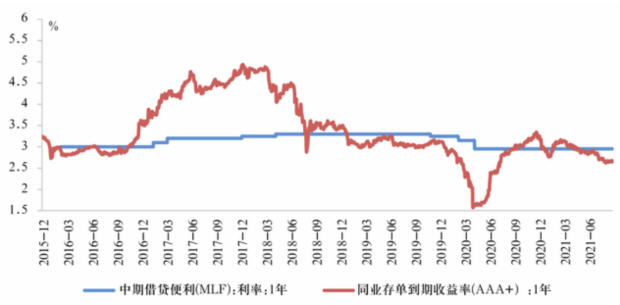

圖3 中期政策利率和同業存單利率

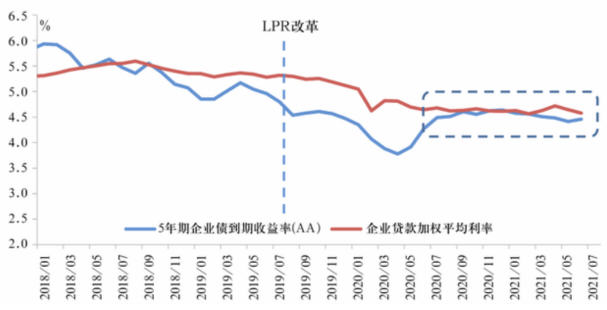

圖4 改革后貸款利率和債券利率的相互參考作用有所增強

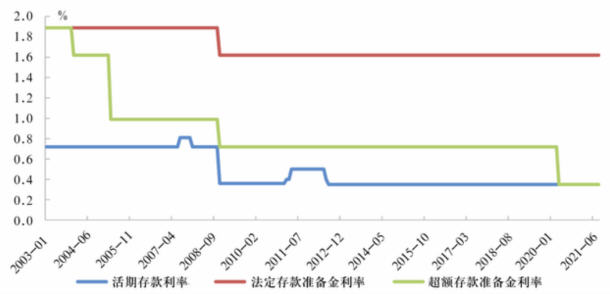

圖5 存款準備金利率

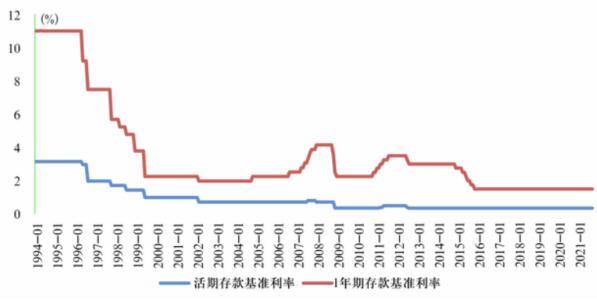

圖6 存款基準利率

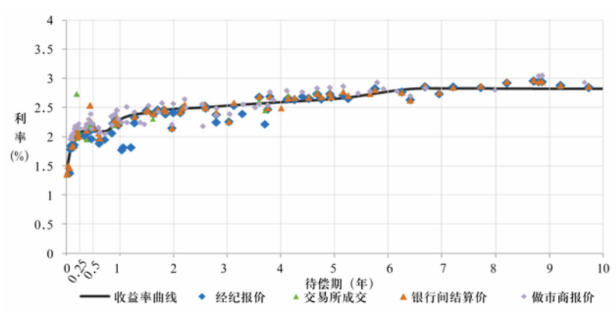

圖7 中國國債收益率曲線圖(隔夜至10年期)

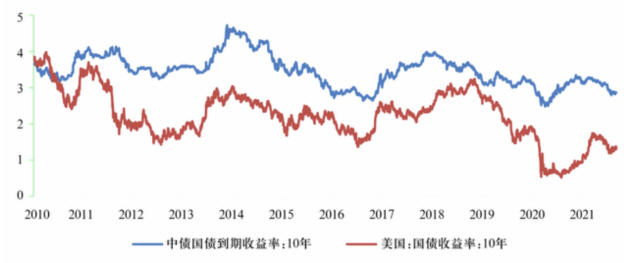

圖8中美10年期國債收益率