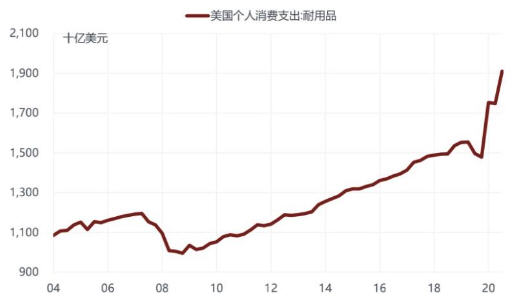

圖1 美國居民商品消費增速遠高于疫情前水平

圖2 多輪財政補貼使得美國居民耐用品消費明顯透支

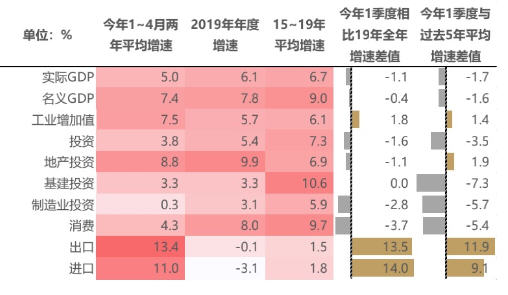

圖3 中國主要經(jīng)濟指標(biāo)疫情前后對比

圖4 中國城鎮(zhèn)居民消費支出結(jié)構(gòu)疫情前后對比

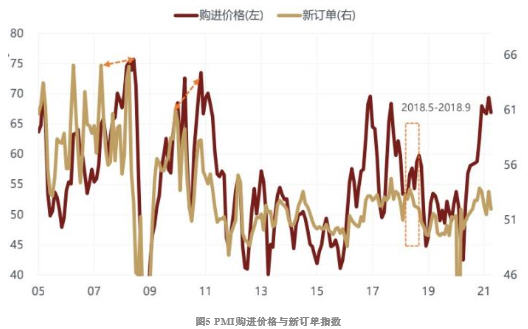

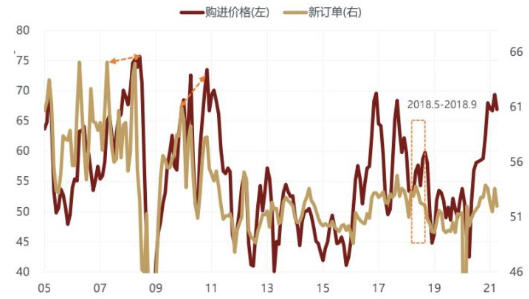

圖5 PMI購進價格與新訂單指數(shù)

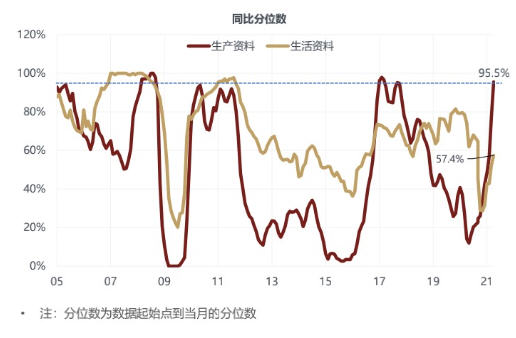

圖6 生產(chǎn)資料和生活資料同比分位數(shù)

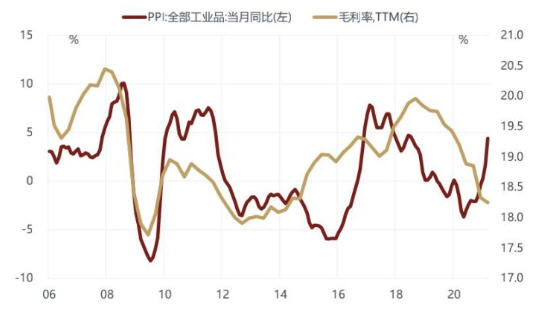

圖7 工業(yè)品價格與上市公司毛利率

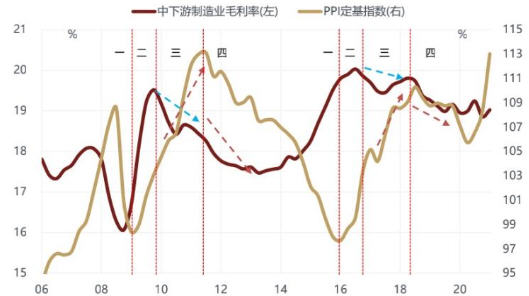

圖8 PPI定基指數(shù)與中下游制造業(yè)毛利率