化解債務“灰犀?����!保阂允袌龌L險定價為基準配置信貸資源

時間:2021-03-19

作者:張曉晶

問題和成績是一個硬幣的兩面�����。

回顧改革開放40多年來�����,中國在經濟增長和財富積累等方面取得了很大的成績,與此同時也積累了不少問題�,其中一個非常重要的問題是杠桿率不斷攀升�,或者說債務規模不斷擴大���。

從某種意義上來說�����,當前中國遇到的債務風險問題�����,可以看成是經濟金融領域的“灰犀牛”�。

2020年中國宏觀杠桿率攀升較快 但仍相對克制

過去一年,中國不僅抗疫工作很成功���,還是全球唯一實現經濟正增長的經濟體。但與此同時�����,中國的杠桿率也攀升得很快�����。

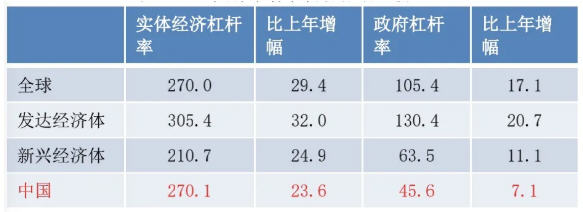

根據最新數據�����,2020年中國實體經濟的杠桿率從上年的246.5%上升到270.1%,上升了23.6個百分點。一些機構發布中國的杠桿率數據是超過了300%���,因為他們加上了金融杠桿率。

一般情況下,對杠桿率進行國家間的比較時只考慮實體經濟�����,并不包含金融部門�����。

從國際比較的角度來看�����,全球實體經濟杠桿率平均上升了29.4個百分點�,發達經濟體上升了32個百分點�����,新興經濟體上升了24.9個百分點。中國杠桿率增幅低于其他地區,也低于我國2009年31.8個百分點的杠桿率增幅,擴張的幅度還是比較有節制的。

表1 2020年宏觀杠桿率攀升的國際比較(%)

政府部門的杠桿率上升也是相對克制的���。

最近財政部部長劉昆表示,政府部門要保持杠桿率基本穩定。2020年中國政府部門的杠桿率攀升了7.1個百分點�,而全球���、發達經濟體�����、新興經濟體政府杠桿率的增幅分別為17.1,20.7和11.1個百分點。

這說明中國并沒有不計一切代價搞大水漫灌���,在去年中國經濟取得正增長的這樣一個大背景下,中國付出的代價相對來說是可以接受的。

經濟增速下滑是宏觀杠桿率攀升主因 六成左右債務風險由公共部門承擔

從2017年以來�����,中國杠桿率基本上是穩定的���。在新冠肺炎疫情沖擊下���,2020年宏觀杠桿率有一個較快的攀升�����。

宏觀杠桿率攀升的主因是經濟增速的下滑�。根據我們的測算�,如果2020年中國的名義GDP保持8%-9%(這是前幾年的平均水平),那么杠桿率只會上升10.6個百分點。

這意味著,2020年宏觀杠桿率上升23.6個百分點中,有約10.6個百分點是由債務增長的因素驅動,剩余13個百分點由經濟增速低于潛在增速的因素所致���。換句話說�����,2020年宏觀杠桿率的上升���,45%由債務擴張所致�,55%由經濟增速下滑所致���。

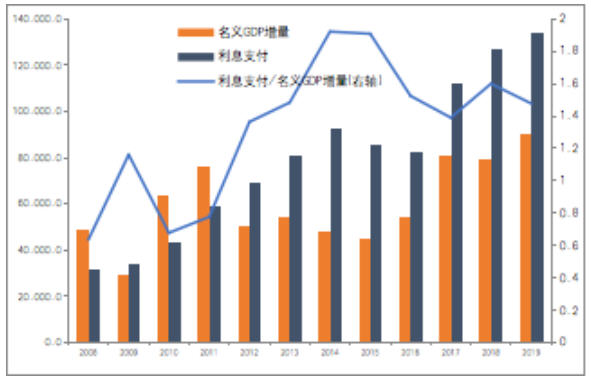

較高水平的債務負擔一方面會扭曲市場主體的激勵機制�����,另一方面也會導致利息負擔不斷上升���。

從下圖可以看出�����,中國每年利息支付最高可達名義GDP增量的兩倍,假設利息率為4%-5%���,可以估算出來,2020年的利息支付和名義GDP增量的比值遠遠超過2倍���。

圖1 利息支付與名義GDP增量(2008-2019)

從債務的結構來看,在實體經濟總債務中���,企業債務占六成;企業債務中�����,國有企業債務占六到七成���;國有企業債務中�����,近一半為融資平臺債務�����。2015年新預算法實施后,融資平臺債務不再歸到政府債務里面���,只能歸到企業部門。

由此�����,我們對宏觀杠桿率進行重構�����,可以得出�����,公共部門債務大大超過私人部門債務。

2018年����,實體經濟債務中�����,居民部門的債務占比為21.8%����,企業部門占63.1%,政府部門占15.1%(由于政府部門有大量的隱性債務沒有納入,實際上政府部門的債務負擔是低估的)����。

如果把企業部門劃分為國有企業部門(納入公共部門)和非國有企業部門(納入私人部門)����,國有企業債務占比是2/3左右��,那么可以算出私人部門(居民+非國企)的債務占比是42.6%�����,公共部門(政府+國企)債務占比57.4%,也就是說,將近六成左右的債務風險是由公共部門來承擔的����。

表2 各部門債務風險承擔(2018年)

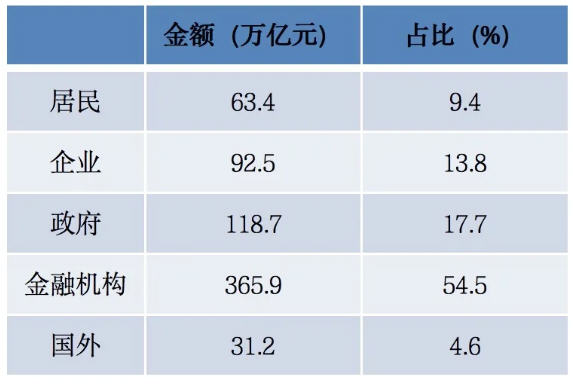

從資產端的角度考慮�����,根據易綱行長在《經濟研究》2020年第三期上發表的討論金融資產結構的文章:金融資產風險結構是,居民部門占比9.4%,企業部門占比13.8%,政府部門占比17.7%�����,金融機構占比54.5%�����,政府部門和金融機構部門的金融風險占比加總為72.2%��。

我們假定�����,金融機構部門中�����,金融資產風險的承擔有80%由政府來兜底����,再和政府部門占比17.7%相加�����,那么得出公共部門金融資產風險承擔占比達到61.3%����。這和我們從負債端估算的公共部門債務風險承擔比例為57.4%是能夠相互印證的�����。所以說����,六成左右的風險出自公共部門����。

表3 各部門金融資產風險承擔(2018年)

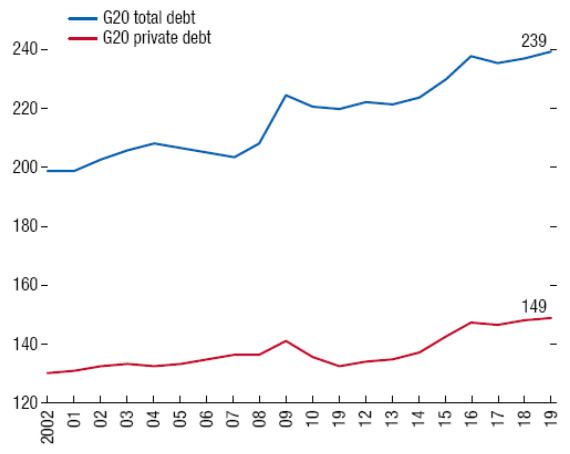

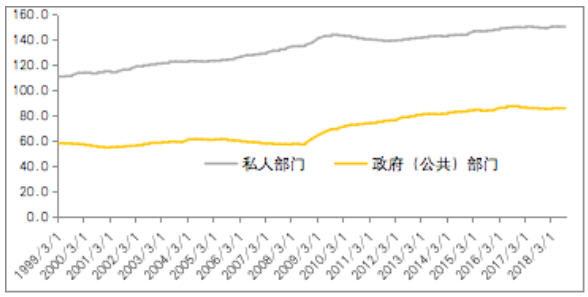

在全球來看,公共部門債務風險較高是一個相對獨特而并不普遍的現象����。從G20國家公共債務和私人債務占GDP的比重來看,私人部門債務占GDP的比重接近150%�����,公共債務占比90%��,相差將近60個百分點��。全球范圍也是如此,私人部門的杠桿率遠遠高于公共杠桿率�����,而在中國����,情況是剛好相反的。

圖2 G20公共債務VS.私人債務(%)

圖3 全球私人部門與政府(公共)部門杠桿率(%)

統籌考慮通脹和杠桿率的關系兼顧穩增長和防風險

從作用機制來看����,在保持其他條件不變的情況下��,通貨膨脹一定會導致杠桿率的下降。

根據我們的估算�����,如果2021年名義GDP增長率達到12%左右�����,根據目前政府工作報告中的貨幣政策和財政政策安排��,2021年中國宏觀杠桿率應該基本上維持在270%左右。名義GDP的增長對于抑制杠桿率的攀升十分重要����,這其中也包含了通脹因素。

從歷史數據上的佐證來看,2003-2008年����,中國的債務保持了較快的增速��,但是國內宏觀杠桿率在下降,因為名義GDP的增速遠遠超過債務增速��,從基本作用機制來看��,通脹一定會導致杠桿率的下降��。

在考慮杠桿率的時候,不能僅僅考慮通脹這個分母因素����,而要同時考慮分子和分母��。

從國際上來看�����,二戰之后,不少發達經濟體經歷了債務高啟階段����,但是后來這些債務都逐步得到消化����,一方面是通貨膨脹的原因����,另一方面,也是由于戰后發達經濟體經歷了大約四分之一世紀的黃金增長時代��。如果僅考慮通脹����,是不能解決杠桿率問題的��。

當然����,遏制杠桿率上升的政策也需要考慮是否會限制經濟增長�����。因此要統籌考慮宏觀杠桿率的分子和分母����,也就是要同時考慮穩增長和防風險�����。

通脹上升一定程度上也會帶來風險的提升�����,如果為了提高分母不斷地推高通脹,而實體經濟增長本身并沒有得到很大改觀的話,這就是滯脹風險��?�?客浀姆绞饺ジ軛U的政策邏輯是錯誤的��,正確的做法是既要保持和實際經濟增長相匹配的適度通脹率,同時也要遏制債務擴張�����,這樣杠桿率的保持穩定才有希望��。

創新驅動和消費驅動影響 未來債務積累模式

展望未來,創新驅動和消費驅動會使得中國債務積累模式發生變化��。

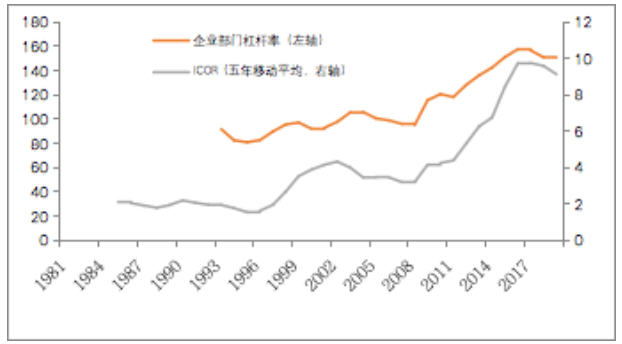

創新一定會帶來生產力和生產效率的提高����。從下圖可以看出,去杠桿和投資效率的走勢是一致的��,用邊際資本產出比來衡量投資效率����,隨著杠桿率的下降,邊際資本產出比在下降�����,投資效率也在提高����。

圖4 去杠桿與投資效率

影響未來債務擴張的第二個因素是消費驅動。新發展格局以國內大循環為主�����,向消費驅動轉變是一個不可逆轉的方向。

消費的根本驅動力是居民收入上升����。在國民收入基本格局不能較大變動的情況下��,居民、企業和政府的收入分配格局只能是此消彼漲,現在政府負擔較重��,企業的日子也舉步維艱�����,讓居民收入和經濟增長速度保持匹配甚至更快一些不容易做到。

改變現狀需要系統化的政策安排����。從一些發達經濟體的經驗來看����,貧富差距較大情況下����,往往會通過提高杠桿率來維持經濟增速,所以��,需要謹慎地考慮是否需要擴大杠桿率來推動消費增長��。

最近有政府部門提示����,不能通過提高居民杠桿率來擴大居民消費����,這實際上是指出了未來發展的一個重大陷阱:既要實現消費驅動增長,又要抑制杠桿率的大幅攀升�����。

這是一個重大的挑戰��。解決這個挑戰的根本途徑是從制度層面改善居民收入分配�����,而不是簡單通過稅收調節等措施�����。

盤活資產解決存量債務問題 公共部門積累的債務風險如何消減�����?

關于存量債務,地方政府和國有企業占比很大。國有企業債務問題可以通過債轉股��、清理僵尸企業�����、國有企業有序退出來解決��。對于地方債務,我認為既要看到地方政府有很多債務,也要了解地方政府擁有很多的資產。

一方面,可以通過推出REITs,通過盤活基礎設施的存量資產來解決地方債務問題。

據全口徑測算�����,基礎設施存量資產大概是37-53萬億元����。市場上,有的研究根據城鎮基礎設施累計投資額�����,測算出基礎設施的存量資產有一百多萬億。這嚴重高估了基礎設施的價值�����。因為第一�����,投資額和資本形成是兩碼事,第二測算時不能忽略掉折舊。

另一方面,通過混改等方式處置地方政府資產�����,彌補收支缺口�����。

根據新近發布的國家資產負債表數據��,2019年末,加總非金融企業、金融機構和行政事業單位的國有資產,共計112萬億元��,占當年GDP的113.5%��。其中�����,由地方政府持有的資產為75.6萬億元,占當年GDP的76.6%。

有的地區債務負擔很重�����,但同時持有優質的資產�����。地方政府可適當減持這部分資產��,通過混合所有制改革等方式引入民間資本,以此來彌補部分收支缺口。所以����,地方政府不要把這些資產,特別是優勢資產����,“捂”在那里����,要考慮盤活這部分存量資產����。

打破政府隱性擔保 改革債務積累模式

對于增量債務�����,要對債務積累模式進行體制改革����,才能避免未來債務越積越多,并且向公共部門聚集��。

過往債務積累的模式是圍繞趕超體制發展而來的����,趕超體制是中國經濟發展的最大邏輯,這在過去也非常成功����。

趕超體制的特點可以概括為“四位一體“:國有企業��、地方政府和金融機構互相支持,中央政府最后兜底�����。具體來說�����,國有企業的預算約束是軟的�����;地方政府有擴張的沖動,而且有一定的自主權��;金融機構存在體制性的偏好��,比如國企信仰��;中央政府配置大量的資源來促進發展。與此同時�����,所有這些風險也都由政府兜底��,而不讓其他主體來承擔�����。

歸根結底,信貸資源向公共部門聚集的最主要原因就是政府干預�����。政府無論是通過顯性還是隱性的方式�����,都扭曲了風險的定價��,使得更多的信貸資源流向公共領域��。國有企業以及地方政府在獲得這些資源的時候��,和私人部門相比,第一,難易程度不一樣�����;第二��,信貸成本也是不一樣的����。

“四位一體”的趕超模式需要被逐一打破�����,核心是打破政府干預的模式��。

在日韓等亞洲國家,發展型政府(developmental state)通過配置信貸資源來實行趕超,政府會干預金融資源的配置����,影響市場化的風險定價�����。

所以我們提出,要實現“可持續”的債務積累模式,需要打破政府的隱性擔保和剛性兌付����,打破國企信仰��,讓傳統公共部門債務積累模式沒有辦法繼續,形成以市場化風險定價為基準的“可持續”債務積累模式。

前段時間����,市場上的一些國有企業信用債違約,引起了一些市場波動�����,但這也許是一個好的信號。因為�����,國企信仰正在被逐漸被打破��,政府隱性擔保正在被打破��,市場化風險定價正在建立,債務積累模式逐步與新發展格局相匹配。

如果我們能夠做到以市場化風險定價為基準�����,來推動信貸資源的配置����,就能夠形成可持續的債務積累模式,債務“灰犀牛”也不會如想象般可怕�����。

作者張曉晶系CF40成員��、中國社會科學院金融研究所所長�����,本文系作者在第22期浦山講壇“‘十四五’開局:經濟發展趨勢與政策重點”上發表的演講,未經許可不得轉載�����。