2021年中美港宏觀形勢展望

時間:2021-01-06

作者:孫明春 等

2020年,新冠疫情把美國經濟推入快速且深度的衰退之中。展望2021年,美國經濟將在低基數水平上展開復蘇,但很難恢復至2019年疫情前的水平。疫情的發展仍將是經濟面臨的最大不確定性。拜登上臺給美國經濟金融市場乃至地緣政治帶來什么影響,也需拭目以待。

另外,美國金融市場的表現與實體經濟嚴重脫節,投資者樂觀情緒彌漫,各類資產市場的交易都非常擁擠,一旦通脹、貨幣政策或其他政經領域出現超預期的變化,有可能引發擁擠交易的轉向,導致金融市場的巨大波動。

由于有效控制了疫情傳播、全面快速地實現了復產復工,中國經濟復蘇勢頭良好。2021年,中國經濟將持續復蘇,有望實現7%以上的增長。

與此同時,伴隨“十四五”規劃的開始、2060年“碳中和”目標的落實等一系列新舉措,中國經濟的轉型升級將進一步加速,在人工智能、高端制造、新基建、節能減排、可再生能源科技、可持續金融等新興領域給投資者帶來廣泛的機遇。

香港經濟在2020年經歷了史上最深入、最持久的衰退。2021年,香港經濟有望在低基數基礎上實現3%左右的溫和增長。

考慮到港股估值低、中資在美上市公司回港二次上市勢頭不減、粵港澳大灣區深度融合政策的落實,以及特區政府致力推動的各項增強香港國際競爭力的舉措,香港的金融市場在2021年有可能充滿機遇。

美國:疫情仍是經濟復蘇的最大阻力

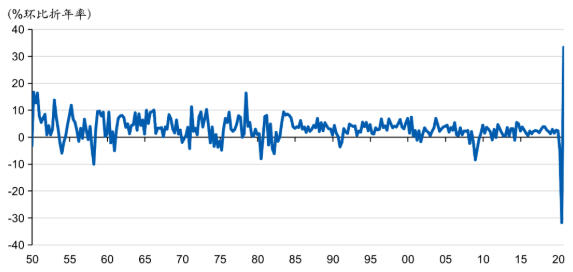

在新冠疫情的沖擊下,美國經濟在2020年2季度經歷了有記錄以來最大的GDP環比下跌(圖1)。3季度,受益于巨額財政紓困措施和美聯儲的“無限量寬”政策,美國經濟在低基數基礎上強勁反彈。4季度,由于新一輪冬季疫情不斷惡化,經濟復蘇勢頭受阻。預計全年實際GDP增長率將下跌4.5%左右。

展望2021年,美國經濟將溫和增長,實際GDP增長率預計不超過3%。換句話說,至2021年底,美國經濟仍然難以恢復至2019年底疫情爆發前的水平。

圖1:美國實際GDP增長率

數據來源:CEIC、海通國際

疫情的擴散將是2021年美國經濟復蘇的最大阻力。面對疫情,美國的應對措施過于消極放任,未能有效阻止病毒擴散。近期,每日新增病例及新增住院病例屢創新高。

美國公眾普遍寄望于疫苗,但通過疫苗來控制疫情發展,有遠水不解近渴的風險;且在疫苗得以廣泛接種之前,疫情已有失控跡象,更有部分地區的醫療系統已出現擠兌。

在完成廣泛接種疫苗之前的“空窗期”,很多州、郡、市政府都可能不得不再度采取“局部封城措施”來控制疫情擴散,以降低當地醫療系統的壓力。果真如此,經濟陷入二次衰退的風險將明顯上升。

國會兩黨在年底前達成了9000億美元的新一輪財政紓困措施的妥協,有助于降低這一風險。但這筆開支是否足夠、未來是否還需要額外的財政救助措施、新上任的拜登政府能否在增加財政紓困方面獲得國會兩院的支持,仍有很多未知數。

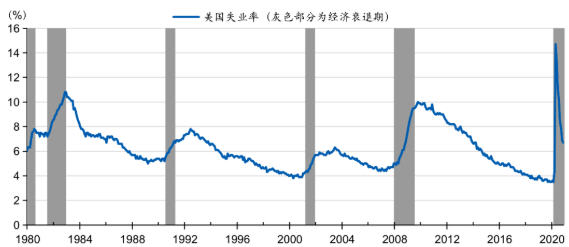

低迷的就業將是美國在2021年面臨的主要挑戰之一。2020年4月,美國失業率飆升至歷史高位,每周新增失業人數一度高達數百萬人。之后,盡管失業率大幅回落,但就業市場并未出現實質性好轉,至2020年11月,失業率依然高達6.7%(圖2)。

由于美國政府在2020年推出了高達3萬億美元的財政紓困措施(不含年底宣布的9000億美元的救助計劃),失業者得到了慷慨及時的救助,高失業對消費、家庭資產負債表及金融機構的資產質量并未造成明顯沖擊。

隨著經濟逐步復蘇,美國政府在2021年很難再次出臺如此大規模的救助措施。這意味著,在宏觀經濟改善、失業率下降的同時,許多失業人口的生活處境反而有可能比2020年更艱難,家庭資產負債表有可能惡化,影響其消費能力,甚至帶來相關金融機構資產質量的惡化。

許多企業(尤其是中小企業)也面臨類似困境。盡管美國經濟在2021年將在低基數基礎上復蘇,但經濟活動的絕對水平難以超越2019年,尤其是那些受到疫情重創的行業(如航空、餐飲、酒店、娛樂等服務業)。這些行業的企業通過裁員、重組、接受政府資助等手段度過了2020年的困境,但其業務收入在2021年很難恢復到疫情前的水平。

進入2021年下半年,隨著財政紓困與寬松貨幣政策的減少甚至退出,這些企業獲得的外部資助將大幅下降,許多企業反而有可能面臨更大的債務償還、甚至破產倒閉的壓力,對金融機構的資產質量也形成更現實的威脅。

圖2:美國失業率仍然高企

數據來源:CEIC、海通國際

總之,2021年,美國家庭、企業和金融機構所面臨的資產負債表壓力有可能有增無減。為避免出現系統性風險,最終很可能還要依賴美聯儲的“無限量寬”政策,通過流動性注入來防范經濟危機或金融危機的發生。這意味著美元超發很可能無法避免,美元匯率穩定將面臨持續壓力。

美國在2021年下半年將面臨通脹上漲的風險,有可能對聯儲的寬松貨幣政策形成一定約束。2021年上半年,疫情的惡化將對美國的核心消費物價(CPI)通脹形成抑制;但進入下半年,由于房價和進口物價的抬升,通脹將面臨上行壓力。

歷史數據顯示,美國房價增速領先CPI通脹中的居住類因子大約一年,進口價格指數也領先商品通脹大約一年。目前,美國住宅需求持續走強,房屋庫存較低,房價已開始加速上漲,而進口價格指數也因航運價格不斷走高而持續攀升。我們預計,大約在2021年四季度,核心通脹有可能因此明顯攀升,超過聯儲2%的通脹目標(圖3)。屆時市場有可能擔心聯儲貨幣政策轉向的風險。

圖3:2021年下半年,美國核心通脹將面臨上行風險

數據來源:CEIC、海通國際

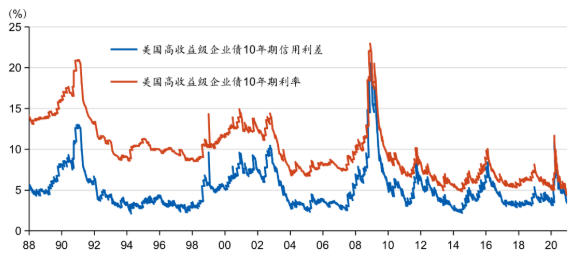

美股在經歷大幅反彈之后,相比實體經濟的復蘇已嚴重超調,估值嚴重脫離基本面。目前,投資者樂觀情緒彌漫,各類資產市場的交易都非常擁擠,一旦通脹、貨幣政策或其他政經領域出現超預期的變化,有可能引發擁擠交易的轉向,導致金融市場的巨大波動。

例如,拜登上臺后,是否(以及何時)會逆轉特朗普在任時推出的一些經濟與福利政策(如大幅度減稅等),需密切關注;

再如,美國高收益企業債與10年期國債之間的信用利差已收縮至疫情前的水平(圖4),其收益率的絕對水平更是創下歷史新低,在經濟復蘇及政策支持均充滿不確定性、企業仍面臨資產負債表惡化風險的背景下,若美國對新一輪疫情控制不當,導致經濟復蘇停滯、企業盈利能力下降、以及資產負債表惡化,高收益企業債所面臨的違約風險也值得關注;

另外,若明年下半年通脹上升,無風險利率有可能相應反彈,也會對股票和信用債市場形成壓力。

圖4:美國信用債市場暗藏風險

數據來源:CEIC、海通國際

中國:經濟強勁復蘇

中國在防疫抗疫中采取了嚴厲而又果斷的隔離措施,迅速切斷了病毒傳染的途徑,有效控制了疫情的傳播,全面快速地實現了復產復工,經濟復蘇勢頭良好,全年實際GDP增長率可達2%左右,這在全球衰退的大背景下實屬不易。

隨著經濟活動進一步常態化,中國經濟將在2021年延續升勢,實現7%以上的實際增長率。與此同時,伴隨“十四五”規劃的開始以及2060年“碳中和”目標的落實等一系列新舉措,中國經濟的轉型升級將進一步加速,給投資者帶來廣泛的機遇。

2021年是 “十四五規劃” 實施的第一年。“十四五規劃” 強調,要進一步推動高質量、可持續的發展模式;加強國家戰略科技力量,瞄準人工智能、量子信息、集成電路等前沿領域,實施一批具有前瞻性、戰略性的國家重大科技項目;同時要發展戰略性新興產業,推動互聯網、大數據、人工智能等同各產業深度融合。

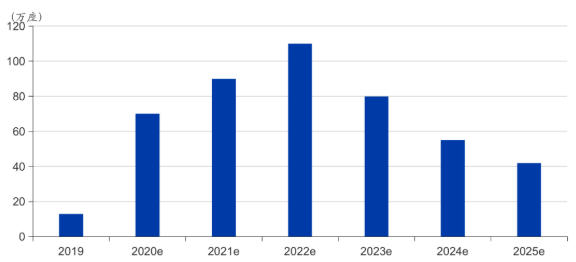

在這一大背景之下,政府和企業對科學技術的研發投入將進一步增加,大量資本將進入“新基建”領域,這不但有利于“穩投資”,還將對中下游產業的發展創造必要的基礎設施支持很。尤其是5G電信網絡的普及(圖5),將進一步加速新技術、新產業、新商業模式和新生活方式的誕生與推廣,引領新一輪“新經濟”領域的投資熱潮。

在產業升級方面,一些“舊經濟”中的行業龍頭將進一步整合那些落后、低效且高污染的產能,提升行業集中度,改善行業龍頭的盈利能力;傳統行業將進一步實現“互聯網+”、“AI+”等技術升級,有利于提升行業效率和國際競爭力。

圖5:中國新建5G基站數量預測

數據來源:工信部、海通國際

2020年底,中國政府明確向國際社會承諾,將于2030年實現碳排放達峰、2060年實現“碳中和”。作為仍處于中高速經濟成長階段的世界第二大經濟體和第一大溫室氣體排放國,要實現上述目標,任務艱巨,必須立即行動!

為按時完成上述目標,預計2021年中國政府在綠色發展領域將推出更多監管政策及激勵措施,越來越多的企業將加強環境保護、節能減排措施,推動清潔能源、廢物處理、節能降耗等技術和產業的發展,創造新的經濟增長引擎,給投資者帶來巨大機遇。

當然,中國經濟在2021年所面臨的風險與挑戰也不容忽視。

首先,鑒于疫情在海外尚在快速擴散,全球經濟在2021年的復蘇前景并不明朗,外需變化對中國經濟的影響很難預測。

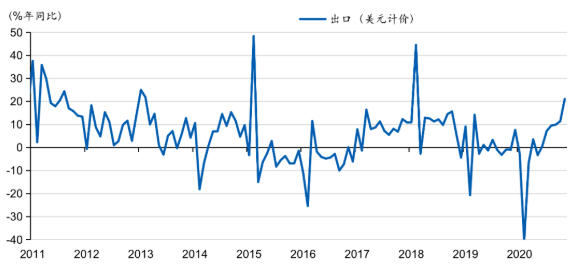

由于中國對疫情的控制較好,中國制造業快速復產復工,而大部分國家的生產和供應鏈卻受到了疫情沖擊,迫使很多出口訂單從這些國家轉移到中國,推動中國出口在2020年下半年出現強勁增長(圖6)。

如果這些國家的疫情能在2021年得到控制,隨著其生產和供應鏈逐漸修復,不排除這些訂單從中國重新返回這些經濟體的可能性。果真如此,2021年中國的出口增速反倒有可能減弱。當然,在這種情況下,外需整體也會加速恢復,減輕中國在訂單轉移方面的壓力。

圖6:中國出口增速強勁反彈

數據來源:CEIC、海通國際

其次,雖然中國經濟將于2021年出現強勁反彈,但在微觀層面,許多企業(乃至金融機構)債務負擔沉重,盈利前景并不樂觀,現金流與資產負債表不見得明顯改善。

如果財政紓困與貨幣寬松策過快退出,不排除某些行業或地區出現較大范圍的信用違約事件,影響金融市場的穩定,甚至有可能打亂經濟的復蘇進程。因此,宏觀政策的連續性和穩定性對2021年中國經濟的平穩復蘇至關重要。

第三,拜登就任美國總統后,中美關系在短期內明顯緩和的可能性并不是很大。雖然拜登的外交團隊在國際關系、貿易等領域的立場都較為中間派,與特朗普政府的鷹派態度大相徑庭,但出于美國國內的政治氣氛、中美之間的中長期戰略博弈、以及短期內與中國討價還價的考慮,拜登政府應該不會急于逆轉特朗普在任時推出的對中國的各項不利措施。

拜登上任后很可能將主要精力放在解決疫情防控、經濟復蘇、種族歧視、貧富差距等國內議題、以及恢復美國與WTO、巴黎氣候協議以及CPTPP等組織/協議的關系,中美關系很可能排在其工作清單中較后的位置。

雖然中美在氣候環境、疫情防控等領域有合作的機會,但拜登政府更關心“民主”“人權”等政治議題,有可能持續以香港等話題對中國施壓。除非出現重大契機,美國很可能會延續特朗普政府對中國產品加征的大部分關稅、繼續制裁中國科技企業和金融機構、繼續在涉及國家安全的領域(如科技)對中國加以打壓。

總之,對拜登上臺后的中美關系不能過早樂觀。

香港:經濟弱復蘇,金融市場存在機遇

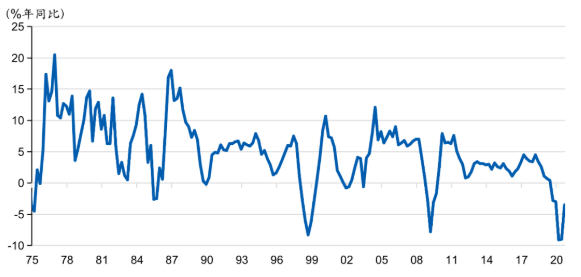

2019年下半年來,香港陷入了史上最深入、最持久的經濟衰退之中(圖7)。由于訪港旅客數量持續下跌,使得依賴游客的零售業、酒店業、旅游業等服務業萎靡不振。新冠疫情的爆發更是令這些行業雪上加霜,迫使企業大規模裁員。

為應對疫情沖擊、緩解民生壓力,特區政府已出臺兩輪大規模財政紓困措施,其中一項就是高達810億港幣的“保就業”計劃:給企業發放工資補貼,要求領取補貼的雇主承諾在接受補貼期間不裁員。

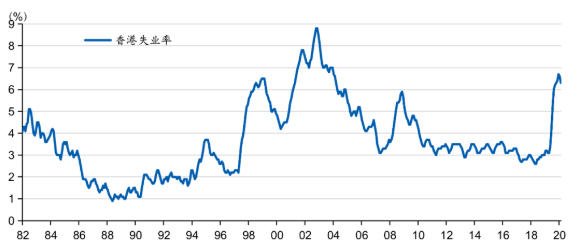

然而,2020年11月“保就業”計劃結束后,許多企業重新面臨嚴峻的財務壓力。在新一輪冬季疫情沖擊下,他們有可能不得不訴諸于裁員來度過難關,屆時失業率有可能進一步攀升,甚至創下歷史新高(圖8)。

圖7:香港實際GDP增長率

數據來源:CEIC、海通國際

圖8:香港失業率仍然高企

數據來源:CEIC、海通國際

2021年,香港經濟有望在低基數基礎上實現3%左右的增長。若疫情持續妨礙香港與內地及世界各國的交流,香港本地服務業將有更多企業面臨財務困境,甚至出現債務違約。香港本地銀行也可能受到波及。同時,結業潮及失業率升高還有可能激化社會矛盾。因此,特區政府有必要在2021年推出新的財政紓困措施,幫助企業和家庭度過難關。

不過,香港的金融市場在2021年卻有可能充滿機遇。

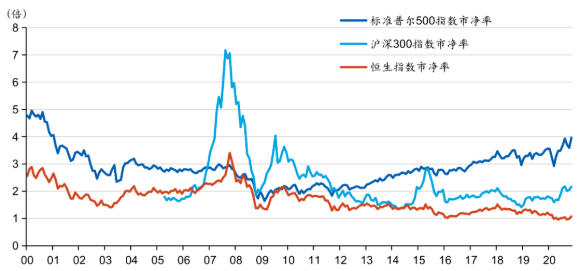

首先,港股的估值無論橫向(與美股、A股相比)還是縱向(與港股的歷史估值)比較,都處于價值洼地(圖9)。股價相對于經濟與盈利基本面都顯得過于悲觀。伴隨全球經濟復蘇及投資者信心的改善,低估值的港股有可能吸引國際資本流入,帶來港股估值回升及港幣匯率走強。

圖9:港股估值水平低,對投資者具有吸引力

數據來源:CEIC、海通國際

其次,中概股持續回流有可能給香港金融市場注入新的活力。2020年,一批中概股回香港二次上市,為香港的金融市場帶來了新鮮血液。這些公司大部分在“新經濟”領域,它們的回流將改善港股的行業結構,促進估值提升,促進交易活躍度,吸引更多投資者進入香港市場。

另外,若美國推行更為嚴格的市場監管政策、加強對上市公司會計準則等方面的監管,將對在美上市的中概股(尤其是面臨制裁風險的科技企業)帶來一定壓力。果真如此,更多中概股可能開啟回港上市的浪潮,加速港股的行業結構改善。

第三,粵港澳大灣區的深度整合給香港發展帶來了新契機,特區政府及各界也在致力于將香港打造成為亞洲的綠色金融中心、ESG投資樞紐以及金融科技樞紐,給投資者在綠色債券、ESG投資、人民幣跨境投資、人民幣債券發行、以及金融科技領域提供了嶄新的機遇。

作者孫明春系CF40成員、海通國際首席經濟學家,楊奕軒系海通國際研究分析師,本文為作者向中國金融四十人論壇獨家供稿,未經許可不得轉載。